Načítám hodnoty

Načítám hodnoty

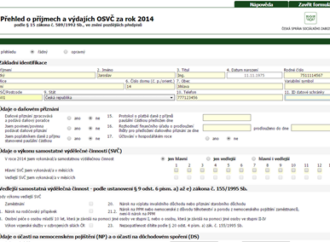

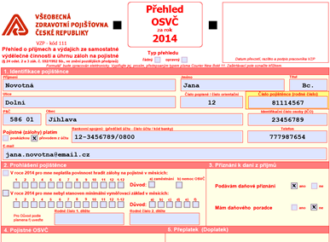

Většina podnikatelů, řemeslníků a živnostníků musí odevzdat Přehled pro Českou správu sociálního zabezpečení do pondělí 4. května 2015. Elektronický tiskopis „Přehled o příjmech a výdajích OSVČ za rok 2014“ dostal nový kabát.

Zákon o obchodních korporacích nově připustil vydávání různých druhů akcií. Tato právní úprava přináší do praxe akciových společností významnou flexibilitu v nastavení akcionářských vztahů a rozlišení postavení jednotlivých akcionářů.

Nejvíc spěchat s Přehledem o příjmech a výdajích za rok 2014 pro zdravotní pojišťovnu musejí malí podnikatelé, kteří nepodávají daňové přiznání. Ti, kdo mají daňového poradce, naopak mají čas až do srpna.

Začátkem letošního roku zveřejnilo Generální finanční ředitelství pokyn D-22. Podívejme se na několik příkladů nejčastějších sporných oblastí zákona o daních z příjmů, jež řeší právě tento pokyn, se kterými se může setkat téměř každý poplatník.

Od 1. 4. 2015 dochází k rozšíření režimu přenesení daňové povinnosti, pokud celková částka základu daně veškerého dodávaného vybraného zboží překročí 100.000 Kč. Nově se to týká například dodání mobilních telefonů, notebooků či tabletů.

Ať už jste fyzická či právnická osoba, máte-li v majetku firmy dlouhodobý hmotný majetek, bude vás jistě zajímat, jak jej odpisovat. V tomto článku si objasníme metody odpisování a ukážeme si, jak si počínat v případě vedení daňové evidence i účetnictví.