Načítám hodnoty

Načítám hodnoty

Zatímco v první části jsme se zaměřili zejména na hlavní rozdíly mezi vedlejší a hlavní činností a sociální a zdravotní pojištění, nyní se podíváme na to, jak je to s účastí na nemocenském pojištění a s daňovým přiznáním u vedlejší činnosti.

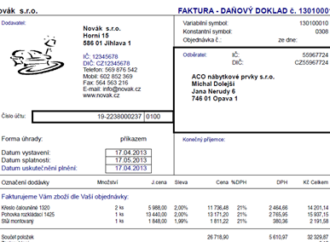

Daňový doklad může mít buď listinnou, nebo elektronickou podobu. Pokud osoba, pro kterou se uskutečňuje plnění, s použitím daňového dokladu v elektronické podobě nesouhlasí, nelze daňový doklad v této podobě používat.

Jaké jsou rozdíly mezi hlavní a vedlejší samostatně výdělečnou činností? Kdy je naše činnost považována za hlavní a kdy za vedlejší? Co to konkrétně pro každého podnikatele znamená? Na tyto a další oblasti se zaměříme v našem článku.

Ministerstvo průmyslu a obchodu si chce došlápnout na nepoctivé obchodníky. Připravuje novelu, která znemožní podnikatelům požádat o novou živnost ve stejném oboru, pokud jim byla v minulosti zrušena pro závažné porušení zákona.

Novela zákona o DPH v roce 2013 nově zavedla definici identifikované osoby. Přináší úlevu pro podnikatele s přeshraničními aktivitami, například pro uživatele různých webových služeb. Google reklama tak už z podnikatelů plátce DPH neudělá.

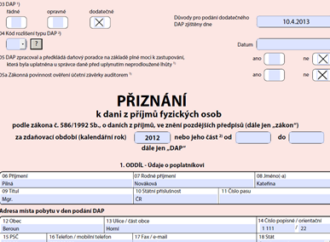

Jak postupovat v případě, že po podání daňového přiznání zjistíte, že je daňová povinnost jiná, než jste uvedli? Pokud to zjistíte až po uplynutí lhůty pro podání přiznání, můžete opravu provést pouze dodatečným daňovým přiznáním.