Načítám hodnoty

Načítám hodnoty

Pokud máte tuzemské dodavatele, kteří vám fakturují v cizí měně, zkontrolujte si, zda správně nárokujete odpočet DPH z přijatého plnění. Téměř vždy totiž dochází k použití rozdílného kurzu v účetnictví dodavatele i odběratele. Co dělat se zbývajícím rozdílem?

Chcete zjistit, zda máte do důchodu započteny všechny doby pojištění a výdělky? Od března si svoje „důchodové konto“ můžete zkontrolovat na internetu. Stačí mít zřízenou datovou schránku a přihlásit se do ePortálu ČSSZ.

Pokud se obchodní korporaci daří, mohou se její členové (společníci) zpravidla těšit na podíly na zisku. V článku daňový poradce odpovídá na dotazy, které v souvislosti s podíly na zisku obchodních korporací společníky nejčastěji zajímají.

Finanční správa začala postupně rozesílat složenky k zaplacení daně z nemovitých věcí. Pokud nepřesáhne částka daně 5.000 Kč, je splatná celá do 1. června. Od roku 2016 bude možné platit tuto daň také prostřednictvím SIPO.

V dalším díle se zaměříme na vzorovou směrnici, která se věnuje nastavení firemního informačního systému. Popisuje tedy, jaký používá společnost program na zpracování účetní agendy, či s jakými účetními knihami pracuje.

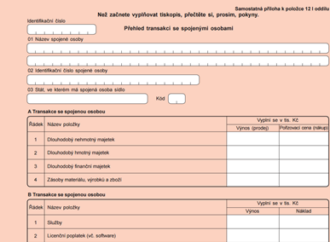

Přehled transakcí se spojenými osobami je nová samostatná příloha daňového přiznání, které podávají právnické osoby za zdaňovací období roku 2014. V jakých případech se vás týká její vyplnění a jak na to, vám poradí následující článek.