Načítám hodnoty

Načítám hodnoty

Novela zákona o DPH v roce 2013 nově zavedla definici identifikované osoby. Přináší úlevu pro podnikatele s přeshraničními aktivitami, například pro uživatele různých webových služeb. Google reklama tak už z podnikatelů plátce DPH neudělá.

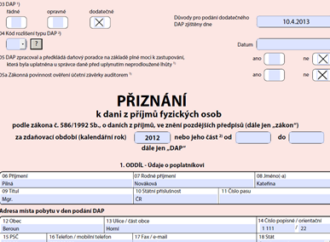

Jak postupovat v případě, že po podání daňového přiznání zjistíte, že je daňová povinnost jiná, než jste uvedli? Pokud to zjistíte až po uplynutí lhůty pro podání přiznání, můžete opravu provést pouze dodatečným daňovým přiznáním.

Vinařství Gotberg klade velký důraz na vypěstování a šetrné zpracování kvalitní suroviny. Při ošetřování vína nepoužívá žádné chemické, ale pouze biologické prostředky. Na vinařské mapě jižní Moravy se toto jméno objevilo v roce 2003.

Jednou z možností, jak investovat volné finanční prostředky, je investice do cenných papírů – to znamená do nákupu například akcií či dluhopisů. Jak cenné papíry správně zaúčtovat, vám poradí tento článek.

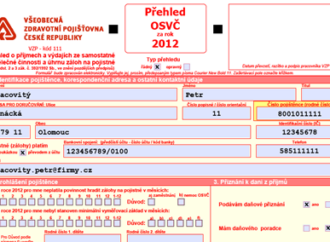

Jak správně vyplnit Přehled o příjmech a výdajích pro účely zdravotního pojištění za rok 2012? Kdo přehled podává a komu? Jaké jsou lhůty pro podání přehledu a doplacení pojistného?

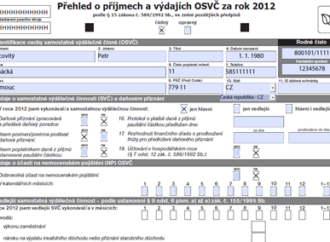

Jak správně vyplnit Přehled o příjmech a výdajích pro účely sociálního pojištění za rok 2012? Kdo jej musí podat a dokdy je nutné doplatit pojistné? A jaká je nová výše záloh na pojistné?