Načítám hodnoty

Načítám hodnoty

Jak na uplatňování daně z přidané hodnoty nejen u nemovitostí? V článku se zaměříme na řešení a aplikaci nároku na odpočet daně z přidané hodnoty na konkrétních případech.

Podnikatelé, nezapomeňte si změnit výši platby záloh na pojistné na zdravotní pojištění na svých trvalých příkazech. Výše minimální zálohy OSVČ je stanovena pro rok 2014 na 1 752 Kč. Posledním dnem splatnosti lednové zálohy je pondělí 10. 2. 2014.

Novela zákona o DPH ukládá plátcům od roku 2014 v novém ustanovení § 101a povinnost podávat tam vyjmenovaná podání pouze elektronicky. Koho se to přesně týká a jaké jsou způsoby elektronického podávání?

Zákon o obchodních korporacích již nově neukládá společnosti s ručením omezeným a akciové společnosti povinné vytváření rezervního fondu ze zisku. Je tedy jen na dané společnosti, jestli bude rezervní fond nadále vytvářet, nebo ho rozpustí.

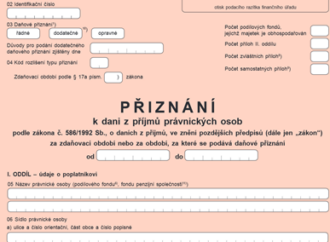

Vyplnění daňového přiznání k dani z příjmů PO je vždy završením práce většiny účetních. Jak vyplnit všechny řádky přiznání a dopočítat se správné výše daně? Zaměříme se na nejčastější transakce, se kterými se na jednotlivých řádcích setkáváme.

Máte doma dítko, které má na něco nadání? Pomozte mu, aby se jeho dětská zábava stala zároveň jeho životním povoláním. Ale pozor, honorované činnosti dětí jsou v našem právním řádu jasně limitovány.