Při podnikatelské činnosti vznikají i operace, u nichž dochází ke změně pouze u jedné rozvahové položky a zároveň vznikají náklady či výnosy. Tyto operace se účtují na účtech nákladů a výnosů a na základě jejich evidence zjišťujeme výsledek hospodaření.

V minulém díle jsme se seznámili s rozdělením majetku podniku a jeho zdrojů krytí do rozvahy a s účetními případy, kdy každá hospodářská operace způsobuje změny na dvou rozvahových položkách (například bankovní účet a dodavatelé).

Při podnikatelské činnosti však vznikají i operace, u nichž dochází ke změně pouze u jedné rozvahové položky a zároveň vznikají náklady či výnosy. Tyto operace se účtují na účtech nákladů a výnosů. Jedná se o takzvané účty výsledkové a na základě jejich evidence zjišťujeme výsledek hospodaření podniku. Výsledek hospodaření podniku zjistíme odečtením nákladů od výnosů.

Výsledkem hospodaření může být:

- zisk (výnosy > náklady),

- ztráta (výnosy < náklady),

- nula (výnosy = náklady).

Náklady

Náklady („N“) členíme v účetnictví podle druhů nákladů, které byly podnikatelem při jeho hospodářské činnosti vynaloženy na konkrétní účely.

Náklady v účetnictví jsou podle účetní osnovy rozděleny na:

- spotřebované nákupy (např. spotřeba materiálu, spotřeba energií),

- služby (např. opravy a udržování, cestovné),

- osobní náklady (např. mzdové náklady, sociální pojištění),

- daně a poplatky (např. daň silniční, daň z nemovitých věcí),

- jiné provozní náklady (např. prodaný materiál, dary),

- odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní oblasti,

- změna stavu zásob vlastní činnosti a aktivace (např. změna stavu nedokončené výroby),

- daně z příjmů, převodové účty a rezerva na daň z příjmů.

Náklady se zásadně účtují na stranu Má dáti nákladových účtů (výjimečně i na stranu Dal) a souvztažný zápis je na straně Dal účtů aktiv (při snížení stavu majetku) či pasiv (při zvýšení závazků).

Příklad: Výdej materiálu do spotřeby

Výnosy

Výnosy („V“), které v účetnictví také členíme podle druhů, jsou spojeny s výstupy podniku. Výnosy jsou podle účetní osnovy rozděleny na:

- tržby za vlastní výkony a zboží (např. tržby za služby či zboží),

- jiné provozní výnosy (např. tržby z prodeje dlouhodobého majetku, materiálu),

- finanční výnosy (např. tržby z prodeje cenných papírů, úroky, kursové zisky),

- převodové účty (převod provozních a finančních výnosů).

Výnosy se účtují na straně Dal výnosových účtů a souvztažný zápis je na straně Má dáti účtů aktiv (při zvýšení majetku) nebo pasiv (při snížení závazků).

Příklad: Vystavení faktury odběrateli za prodej výrobků

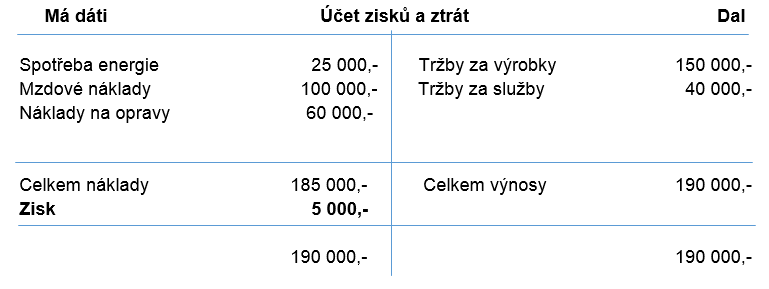

Účet zisků a ztrát

Náklady a výnosy porovnáváme pro sestavení nejdůležitějšího výkazu v účetnictví, tzv. výkazu zisku a ztráty. Pro sestavení tohoto výkazu zjišťujeme náklady a výnosy na „účtu zisků a ztrát“, kde náklady řadíme na stranu Má dáti a výnosy na stranu Dal.

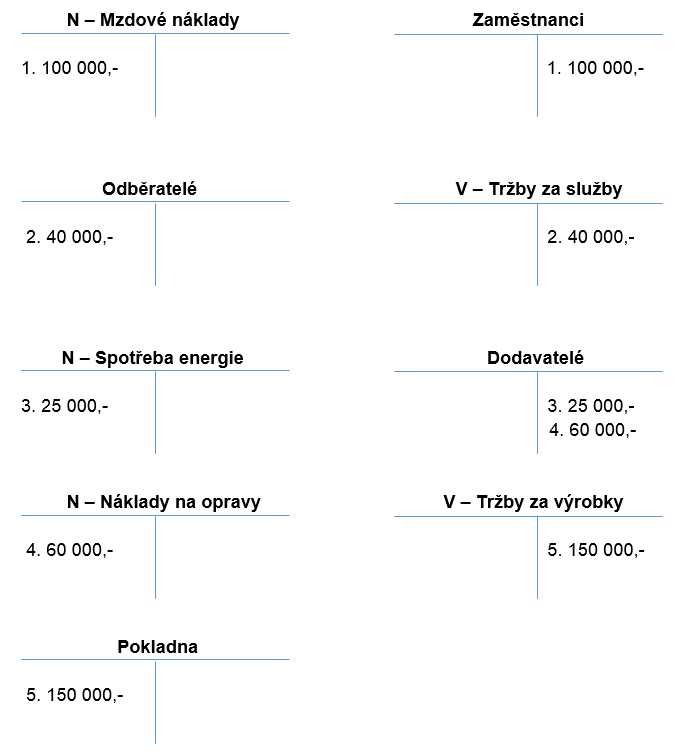

Příklad: Sestavení účtu zisků a ztrát a zjištění výsledku hospodaření

1. Zaměstnancům byly přiznány mzdy (zahrnuty do nákladů): 100 000 Kč

2. Odběratel nám uhradil hotově za objednanou službu: 40 000 Kč

3. Přijali jsme fakturu za spotřebovanou energii: 25 000 Kč

4. Přijali jsme fakturu od dodavatele za opravu stroje: 60 000 Kč

5. Tržby za prodané zboží na prodejně: 150 000 Kč

Podrozvahové účty

Již známe účty rozvahové – tj. účty aktiv a pasiv, a účty výsledkové – tj. účty nákladů a výnosů. Účetní jednotky používají ještě účty podrozvahové, které slouží ke sledování majetkové situace podniku. O těchto situacích se však neúčtuje podvojným zápisem, ale provádí se jednostranný zápis do hlavní knihy či deníku.

Na podrozvahových účtech se eviduje například najatý matek, závazky z leasingu či odepsané pohledávky.

Směrná účtová osnova a účtový rozvrh

Při vedení účetnictví jsou účetní jednotky povinny dodržovat směrnou účtovou osnovu. Směrná účtová osnova má podobu seznamu a určuje uspořádání a označení účtových tříd, popřípadě účtových skupin nebo i syntetických účtů pro účtování o stavu a pohybu majetku a jiných aktiv, závazků a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření. Toto uspořádání musí zajistit sestavení účetní závěrky.

V praxi existují různé druhy účtových osnov – pro podnikatele, banky, pojišťovny, neziskové organizace atd. V dalším výkladu budeme používat pouze účtovou osnovu pro podnikatele.

Základní rozdělení účtové osnovy podle tříd:

- Účtová třída 0 – Dlouhodobý majetek

- Účtová třída 1 – Zásoby

- Účtová třída 2 – Krátkodobý finanční majetek a peněžní prostředky

- Účtová třída 3 – Zúčtovací vztahy

- Účtová třída 4 – Kapitálové účty a dlouhodobé závazky

- Účtová třída 5 – Náklady

- Účtová třída 6 – Výnosy

- Účtová třída 7 – Závěrkové a podrozvahové účty

Jednotlivé účetní třídy se dále dělí na účetní skupiny a syntetické účty. Účetní třídy mohou obsahovat aktivní i pasivní účetní skupiny. Syntetické účty jsou buď aktivní, nebo pasivní a účetní jednotka si jejich čísla může od roku 2003 stanovit podle svého vlastního účetního rozvrhu (se závazným dodržením účtových tříd ze směrné účtové osnovy). Většina účetních jednotek však používá vzorový účetní rozvrh, vycházející z původní závazné účtové osnovy (viz např. Vzorový účtový rozvrh pro podnikatele na Portálu POHODA).

Jako příklad tříd, skupin a účtů uvedeme účtovou třídu 2 – „Krátkodobý finanční majetek a peněžní prostředky“, která se dále dělí na několik dalších účtových skupin. V rámci těchto skupin pak ještě existují syntetické účty.

Účtová třída 2

- Účtová skupina 21 – Peněžní prostředky v pokladně

- Účet 211 – Pokladna

Podrobnější rozdělení jednotlivých tříd a skupin si ukážeme v dalších dílech tohoto seriálu.

Veškeré účty (syntetické, analytické i podrozvahové), které účetní jednotka používá, musí být vedeny v účtovém rozvrhu a musí být vedeny v rámci řádných účetních knih. Například syntetické účty jsou vedeny v rámci hlavní knihy. Účtový rozvrh je tedy soupis všech účtů, které účetní jednotka využívá k účtování a k sestavení účetní závěrky. Během účetního období může tento rozvrh doplňovat či jinak upravovat.

V příštím díle začneme poprvé účtovat na syntetických účtech. Účtování zahájíme účtovou třídou 2 – Krátkodobý finanční majetek a peněžní prostředky, kterou používá každá účetní jednotka, a pro začínající účetní je i nejlépe pochopitelná. Tato třída zahrnuje hotovostní a bezhotovostní platební styk mezi odběrateli, dodavateli, zaměstnanci či mezi vlastními finančními účty.

Související články:

Účetnictví pro začátečníky – 1. díl

Účetnictví pro začátečníky – 2. díl

Účetnictví pro začátečníky – 4. díl

Účetnictví pro začátečníky – 5. díl

Účetnictví pro začátečníky – 6. díl

Účetnictví pro začátečníky – 7. díl

Účetnictví pro začátečníky – 8. díl

Účetnictví pro začátečníky – 9. díl

Účetnictví pro začátečníky – 10. díl

Účetnictví pro začátečníky – 11. díl

Účetnictví pro začátečníky – 12. díl

Komentáře

Hanka

13.02.2024 14:31Dobrý den,

měla bych otázku k názornému příkladu účtování. V bodě 2. Odběratel nám uhradil hotově za objednanou službu: 40 000 Kč

Neměl by být použit účet pokladna MD211? Na straně D zůstává Tržba? V následujícím 4. díle účetnictví je podobný případ účtován 221/311.

Takže jsem trochu zmatená. Prosím o případné objasnění.

Mockrát děkuji