Zatímco první díl této minisérie článků sloužil jako úvod do problematiky a vymezení legislativy a základních pojmů, dnešní pokračování se přesune do praxe.

Jak probíhá zdaňování aktivit malých spolků? Kdy musí malý spolek podávat přiznání k dani z příjmů právnických osob a kdy naopak nemusí? Za jakých podmínek nevzniká malému spolku povinnost platit daň z příjmů, i když se zabývá i vedlejší činností? Může být malý spolek identifikovanou osobou z pohledu DPH? Za jakých podmínek se stane plátcem DPH a co to pro něj znamená? Tyto a další otázky vám zodpoví náš článek.

Tento článek navazuje na článek Účetní a daňová agenda malých spolků – 1. díl, v němž jsme identifikovali kategorii malých spolků, vymezili hlavní a vedlejší činnost spolku a popsali zobrazení aktivit malých spolků v jednoduchém účetnictví a povinnosti, které s tím souvisejí.

Malý spolek a daň z příjmů právnických osob

Na úvod problematiky zdaňování malých spolků se musíme zabývat veřejnou prospěšností právnických osob tak, jak ji definuje zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“ nebo „ZDP“).

Už v článku Účetní a daňová agenda malých spolků – 1. díl bylo uvedeno, že pro správný postup zdanění aktivit spolku je nutné vycházet z definice veřejné prospěšnosti podle zákona o daních z příjmů, nikoliv podle § 146 občanského zákoníku (zákona č. 89/2012 Sb., ve znění pozdějších předpisů).

Zákon o daních z příjmů v § 17a v odst. 1 definuje veřejně prospěšného poplatníka (právnickou osobu) jako poplatníka, „který v souladu se svým zakladatelským právním jednáním, statutem, stanovami, zákonem nebo rozhodnutím orgánu veřejné moci jako svou hlavní činnost vykonává činnost, která není podnikáním.“ V následujícím odst. 2 pak přesně vylučuje ty kategorie právnických osob, například obchodní korporace, zdravotní pojišťovny nebo společenství vlastníků jednotek, které z hlediska zákona o daních z příjmů nikdy nebudou považovány za veřejně prospěšného poplatníka, i kdyby jejich hlavní činností nebylo podnikání.

Pro nás je důležité, že spolek splňuje charakteristiky veřejně prospěšného poplatníka podle § 17a ZDP, navíc veřejně prospěšného poplatníka s tzv. úzkým základem daně z příjmů, kdy jsou ze zdanění vyloučeny příjmy z (vybrány ty, které se mohou týkat spolků):

- hlavní činnosti, tedy z činnosti, která naplňuje účel, pro nějž byl spolek založen, pokud je ztrátová,

- dotací, příspěvků a podpor z veřejných rozpočtů,

- podpory od Vinařského fondu.

Dále spolky z titulu statusu veřejně prospěšného poplatníka čerpají výhodu z toho, že některé další příjmy jsou sice předmětem daně z příjmů, ale zůstanou nezdaněny, neboť jsou od daně z příjmů osvobozené, nebo již předem zdaněné tzv. srážkovou daní.

Typickými osvobozenými příjmy spolků jsou:

- členské příspěvky, částky, kterými podle stanov členové spolku přispívají na jeho činnost,

- dary, pokud budou spolkem využity na financování hlavní, veřejně prospěšné, činnosti.

Úrokové příjmy z vkladů na bankovních účtech dani z příjmů právnických osob sice podléhají, ale banky tyto úroky připisují na účty spolků už tzv. čisté, po zdanění srážkovou daní ve výši 21 %.

Výše uvedené skutečnosti vysvětlují, proč řada spolků, které vykonávají pouze hlavní činnost, tedy činnost, pro kterou byly založeny, nemusí podávat přiznání k dani z příjmů, neboť z jejich aktivit žádný základ daně z příjmů nevzniká.

Dříve, než si ukážeme na konkrétním příkladu postup posuzování jednotlivých příjmů spolku z hlediska daně z příjmů, podívejme se na činnost spolku bez vedlejší (doplňkové, hospodářské, výdělečné) činnosti z ekonomického pohledu. Pro názornost využijeme následující schéma:

Obr. 1

Aby mohl spolek bez doplňkové výdělečné činnosti ekonomicky fungovat, musí mít výše uvedené zdroje příjmů v odpovídající výši, ze kterých je schopen ufinancovat svoje veřejně prospěšné aktivity, hlavní činnost, která je ze své podstaty ztrátová. To je logické, ale pokud tyto dodatečné zdroje financování nepochází z vlastní výdělečné (ziskové) činnosti, ale v podstatě se jedná o dary, ať už ze soukromých nebo veřejných zdrojů, jak ukazuje obrázek 1, nevznikají tu žádné příjmy ke zdanění, tedy ani důvod pro podání přiznání k dani z příjmů právnických osob.

Pozorný čtenář si jistě povšiml, že v tomto článku, v 2. díle, autorka užívá spíše už jen pojem spolek, nikoliv sousloví malý spolek. Je to tak proto, že zákon o daních z příjmů nastavuje stejnou logiku zdanění příjmů (zisků), ať už se jedná o malý spolek (spolek se jednoduchým účetnictvím) nebo jiný spolek (spolek s účetnictvím podvojným). Rozdíl je jen v tom, že za spolek s jednoduchým účetnictvím posuzujeme z hlediska daně z příjmů jeho příjmy a výdaje, za spolek s účetnictvím (podvojným) jsou to výnosy a náklady.

Příklad 1 – Malý spolek pouze s hlavní ztrátovou činností

Hlavní činností (podle stanov) spolku je podpora tělovýchovných a sportovních aktivit dětí a mládeže.

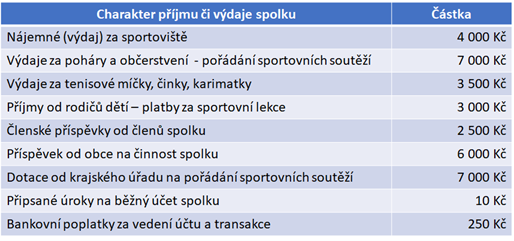

V daném kalendářním roce měl spolek následující příjmy a výdaje:

Tab. 1:

Nejdříve posoudíme „ztrátovost“ hlavní činnosti spolku:

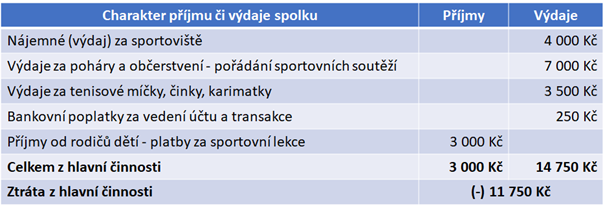

Tab. 2:

Celkové příjmy plynoucí spolku za své poskytované služby činí 3 000 Kč a zdaleka nejsou schopny pokrýt výdaje, které realizace těchto aktivit vyvolává. Hlavní činnost je ztrátová, příjmy ve výši 3 000 Kč nejsou předmětem daně z příjmů, nebudou zdaněny.

To ovšem podle zadání nejsou jediné příjmy spolku. Zbylé příjmy a jejich daňové posouzení obsahuje tabulka 3.

Tab. 3:

Zbylé příjmy spolku naplňují charakteristiky příjmů, které spolek nebude přiznávat ke zdanění daní z příjmů, neboť se jedná o příjmy od této daně osvobozené (členské příspěvky), příjmy mimo předmět daně (dotace a příspěvky z veřejných rozpočtů – obce, kraje) nebo příjmy již zdaněné plátcem příjmu (bankovní úroky).

Spolek uvedený v příkladu 1 nebude podávat přiznání k dani z příjmů, ani se k této dani registrovat a ani finančnímu úřadu nebude oznamovat důvod, proč nepodává přiznání k dani z příjmů právnických osob.

Příklad 2 – Malý spolek pouze s hlavní činností, ovšem ne zcela ztrátovou

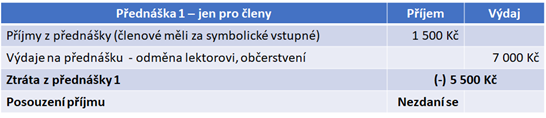

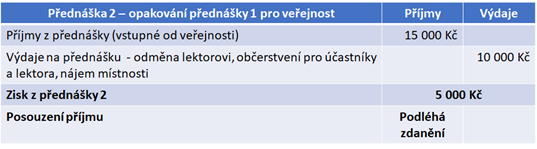

Hlavní činností (podle stanov) spolku je přednášková (osvětová) činnost pro členy spolku, ale i pro veřejnost. V daném roce proběhly 2 přednášky s příjmy a výdaji uvedenými v následujících tabulkách.

Tab. 4:

Tab. 5:

Může se stát, že spolek v rámci své hlavní činnosti provádí aktivity ztrátové (tabulka 4), ale i aktivity ziskové (tabulka 5). Pak je nutné v souladu se zákonem o daních z příjmů evidovat i v rámci hlavní činnosti odděleně příjmy a výdaje za aktivity ztrátové a aktivity ziskové z důvodu odlišného daňového posuzování. V našem příkladu by zdanění podléhaly příjmy z přednášky 2 pro veřejnost ve výši 15 000 Kč, které pro účely stanovení základu daně z příjmů lze snížit o výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení podle ZDP, což je v tomto případě 10 000 Kč.

Příjmy zaplacené členy spolku za přednášku ve výši 1 500 Kč (tabulka 4) nebudou předmětem zdanění, neboť související výdaje jsou vyšší než tyto příjmy. O tyto výdaje nelze snižovat výsledný základ daně z příjmů, neboť souvisejí s příjmy, které zdanění nepodléhají. Výsledný základ daně z příjmů v tomto příkladu bude 5 000 Kč (zisk z přednášky 2).

Za této situace se spolek již musí registrovat k dani z příjmů právnických osob a podat přiznání k této dani za daný rok. Spolku bude přiděleno DIČ, daňové identifikační číslo. Výsledná daň z příjmů by tak mohla činit 1 050 Kč (21 % z 5 000 Kč).

Spolek jako veřejně prospěšný poplatník však může využít a v praxi jistě využije ustanovení § 20 odst. 7 ZDP, které dovoluje snížit základ daně z příjmů (snížený o položky podle § 34 ZDP, např. o daňové ztráty z minulých let) až o 30 %, maximálně však o 1 mil. Kč. Pokud toto 30% snížení představuje částku nižší než 300 000 Kč, pak lze snížit základ daně o 300 000 Kč, maximálně však do výše základu daně. Podmínkou je, aby vzniklá daňová úspora byla v následujícím zdaňovacím období (u malých spolků v následujícím kalendářním roce) použita na úhradu nákladů spojených s nepodnikatelskými činnostmi spolku. V případě nedodržení této podmínky musí být za následující kalendářní rok základ daně z příjmů zvýšen o částku v poměru k nevyčerpané daňové úspoře na úhradu nákladů z nepodnikatelské činnosti.

V našem případě tedy můžeme snížit základ daně z příjmů až o 5 000 Kč za podmínky, že 21 % z tohoto snížení (daňová úspora) bude v následujícím roce použito na úhradu nákladů z hlavní činnosti spolku. Předpokládejme, že spolek z příkladu 2 sníží základ daně z příjmů podle § 20 odst. 7 ZDP v rozmezí od 4 001 Kč do 5 000 Kč, pak základ daně z příjmů po tomto snížení a po zaokrouhlení na celé tisíce korun dolů (standardní postup u daně z příjmů právnických osob) bude 0 Kč, žádná daň z příjmů spolku nevznikne neboli dosažená daňová úspora činí 1 050 Kč a tato částka bude použita v následujícím kalendářním roce na úhradu nákladů spojených s neziskovými přednáškami pro vlastní členy spolku.

Příklad 3 – Malý spolek s příjmy z vedlejší činnosti

Společnost Hana s. r. o. se rozhodla podpořit činnost (hlavní) spolku z příkladu 1 sponzorským „darem“ ve výši 5 000 Kč. Ve smlouvě je ujednáno, že spolek vyvěsí při svých akcích informační banner společnosti Hana s. r. o. a zmíní společnost Hana s. r. o. jako sponzora akcí pořádaných spolkem.

Příjem od společnosti Hana s. r. o. je pro spolek příjmem zdanitelným, neboť se nejedná o dar, tedy bezúplatný příjem bez protiplnění, ale naopak o příjem klasifikovaný jako odměna za poskytnutou reklamu spolkem. V souladu s § 18a ZDP odst. 2 ZDP jsou příjmy z reklamy pro spolek vždy příjmem zdanitelným, stejně jako příjmy z nájmu. Z hlediska postupu zdanění u spolku se tyto příjmy posuzují stejně jako příjmy z klasické podnikatelské (vedlejší) činnosti vykonávané spolkem, ke které by již spolek potřeboval příslušné podnikatelské oprávnění, zpravidla vyřízení živnosti.

Zdanitelné příjmy spolku lze pro účely stanovení základu daně z příjmů snížit o související výdaje na dosažení, zajištění a udržení příjmů v souladu se zákonem o daních z příjmů a stanovený základ daně z příjmů lze za splněných podmínek dále snížit podle § 20 odst. 7 ZDP, jak bylo blíže popsáno u příkladu 2.

V praxi je pro spolky velmi důležité správně rozlišovat, zda jsou příjmy od soukromých osob na podporu jejich hlavní činnosti skutečnými dary, tedy poskytnutými dárcem bez jakéhokoliv protiplnění, které pro spolek představují osvobozené příjmy podle § 19b ZDP, nebo jsou odměnou za poskytnuté reklamní služby, tedy příjmy pro spolek zdanitelnými. Podkladem pro správné posouzení je smluvní dokumentace, která poskytnutí prostředků (finančních či věcných) spolku doprovází a měla by obsahovat jasné rozlišení.

Malý spolek a DPH

Malý spolek, pokud vykonává pouze činnost hlavní, která naplňuje účel jeho existence podle stanov, je z hlediska zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „zákon o DPH“ nebo „ZDPH“) osobou nepovinnou k dani a nemůže se stát plátcem DPH. Může se však stát identifikovanou osobou, pokud bude pořizovat zboží z jiného členského státu EU (dále také jen „JČS EU“) a toto pořízení zboží bude podle zákona o dani z přidané hodnoty předmětem DPH v ČR.

Tato situace nastane, pokud spolek bude z JČS EU pořizovat zboží, které podléhá spotřební dani, nebo nový dopravní prostředek. Při pořízení těchto kategorií zboží se spolek stane identifikovanou osobou okamžitě při prvním pořízení. V případě pořizování jiného zboží se pořízení zboží z JČS EU stane předmětem DPH v ČR až při překročení limitu 326 000 Kč. Tato částka představuje hodnotu pořizovaného zboží z JČS EU, která se sleduje za aktuální kalendářní rok a kalendářní rok bezprostředně předcházející. Spolek se může rozhodnout, že hned první pořízení zboží z JČS EU bude považovat za předmět DPH v ČR, pak se stává identifikovanou osobou při prvním pořízení zboží bez ohledu na limit 326 000 Kč.

To, že se ze spolku stane identifikovaná osoba, znamená povinnost se jako identifikovaná osoba registrovat na finančním úřadě do 15 dnů od okamžiku prvního pořízení zboží z JČS EU, jež je předmětem DPH v ČR. Spolku, který dosud neměl přidělené DIČ, se DIČ přidělí a pod tímto DIČ se také objeví v registru osob registrovaných k DPH v rámci Evropské unie. To je důležité, neboť pokud spolek jako osoba nepovinná k dani (jen s hlavní činností) pořídí z JČS EU zboží, které je předmětem DPH v ČR, musí z hodnoty pořízeného zboží přiznat DPH v ČR a tu také finančnímu úřadu odvést. Nárok na odpočet takto zaplacené daně nikdy nemá. Jestliže si předem může dodavatel z JČS EU ověřit, že jeho odběratel je registrován k DPH v ČR, může odeslat zboží bez zatížení daní z přidané hodnoty platné v zemi odeslání. Pokud spolek plánuje pořizování zboží z JČS EU, které bude předmětem DPH v ČR, lze jednoznačně doporučit se ještě předtím dobrovolně registrovat jako identifikovaná osoba v ČR podle § 6k a § 97a ZDPH a získat tak DIČ, které svému dodavateli v JČS EU může poskytnout předem a ušetřit si tak nepříjemnosti plynoucí z následného možného dvojího zdanění (a jeho následného případného odstraňování) pořízení zboží, jak DPH v zemi dodavatele, tak DPH v ČR (v zemi spotřeby, odběratele). Agenda identifikované osoby je podrobněji popsána v článku Kdo se může stát identifikovanou osobou?.

Malý spolek, který vykonává i vedlejší (výdělečnou, hospodářskou) činnost, je v rámci této činnosti považován podle zákona o dani z přidané hodnoty za osobu povinnou k dani, neboť se jedná o ekonomickou činnost. A zde již může nastat situace, že se ze spolku stane plátce DPH, pokud dojde k překročení obratu v rámci vedlejší činnosti spolku za obdobných podmínek, které platí pro podnikatelské subjekty. Jestliže se ze spolku stane plátce DPH, přestává splňovat naši kategorii malého spolku, neboť od následujícího kalendářního roku přestává vést jednoduché účetnictví a musí zahájit vedení účetnictví (podvojného).

Komentáře

Veronika Bakešová

10.12.2025 19:38No, tak u vzniku identifikované osoby bych čekala, že zmíníte minimálně ještě přijetí služby z EU nebo 3.země (klasicky např. inzerce na FB apod.), možná i poskytnutí služby do EU…

Tereza Neubauerová@Veronika Bakešová

11.12.2025 10:25Dobrý den, děkuji Vám za upozornění. Spolek, pokud vykonává pouze hlavní (z hlediska DPH neekonomickou činnost), pak vystupuje jako právnická osoba nepovinná k dani (ne klasický neplátce DPH) a skutečně se může stát identifikovou osobou jen z důvodu pořízení zboží za podmínek, jak bylo uvedeno v článku – zdroj ze zákona § 6g + § 6k ZDPH. Problematika přijetí služeb z jiných členských států EU a třetích zemí, popř. poskytování služeb z ČR do jiných členských zemí EU se týká osob povinných k dani – neplátců DPH v ČR (§ 6h až § 6j ZDPH).

Co v článku chybí a bude doplněno, je, že se spolek v rámci své vedlejší (ekonomické) činnosti může také stát identifikovanou osobou, pokud se zapojí právě do zahraničního obchodu se službami, jak bylo popsáno výše, protože v rámci vedlejší činnosti vystupuje spolek už jako osoba povinná k dani – neplátce DPH.

V článku jsme toto v podstatě nahradili odkazem na jiný článek. Pro lepší porozumění určitě za to stojí doplnit konkrétně do článku. Děkujeme