Načítám hodnoty

Načítám hodnoty

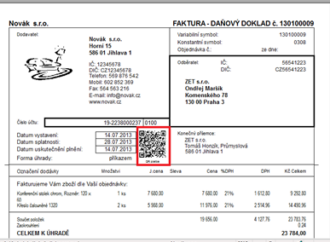

Elektronické platby pomocí takzvaných QR kódů jsou stále populárnější. Od letošní květnové verze je mohou využívat také uživatelé programu POHODA. Díky nim mohou svým odběratelům usnadnit například úhrady faktur. A vytvářet lze také vlastní QR kódy.

Blíží se konec školního roku a řada studentů uvažuje o tom, že si na období prázdnin zajistí nějakou brigádu. Jaké mají možnosti při uplatnění slev? A na co mají pamatovat rodiče, aby správně uplatnili daňové zvýhodnění na vyživované dítě?

Daňový doklad lze převést z listinné podoby do elektronické i z elektronické do listinné. Převod daňových dokladů z listinné do elektronické formy je možný také pro doklady vystavené před datem účinnosti novely zákona o DPH (před 1. 1. 2013).

Zaměstnanci mají právo na to, aby jim zaměstnavatel umožnil během výkonu pracovní směny stravování. Na jídlo mohou dostat od zaměstnavatele také příspěvek. Jaké jsou podmínky a výhody pro poskytnutí příspěvků na stravování?

Ministr financí rozhodl o tom, že se poplatníkům postiženým povodní a záplavou zcela nebo zčásti promine úhrada daně z příjmů fyzických osob a daně z příjmů právnických osob.

Základní formou vnitropodnikového účetnictví je sledování nákladů a výnosů ve vhodném členění. Účetní program POHODA toto sledování velmi usnadňuje a umožňuje členění hned ve třech úrovních – na zakázky, střediska a činnosti.