Načítám hodnoty

Načítám hodnoty

Ve velkoobchodě se systém slev od těch maloobchodních liší. Slevy se zde využívají hlavně pro zvýhodnění stálých odběratelů. Nejčastěji jde o tzv. skonta a bonusy. Jak na ně z pohledu daňového a účetního, vám poradí tento článek.

Postihly vás povodně? V tom případě můžete požádat o odložení svých daňových povinností. Finanční správa nabízí úlevy jak pro lidi, které záplavy zasáhly, tak pro ty, kteří se rozhodnou pomoci. Podívejte se, jak postupovat.

Lhůta pro uchovávání daňových dokladů zůstává i po novele zákona o DPH, která začala platit 1. 1. 2013, zachována. Daňový doklad lze ale nově uchovávat elektronicky prostřednictvím všech elektronických prostředků pro zpracovávání a uchovávání dat.

Zaměstnáni můžete být na základě pracovní smlouvy, dohody o pracovní činnosti nebo dohody o provedení práce. Každá z nich má jiná pravidla, výhody i nevýhody. Podívejte se, jaké jsou v jednotlivých případech povinnosti a na co máte či nemáte nárok.

Přestože daňové zákony obecně dary nezahrnují do daňových nákladů, lze při splnění určitých podmínek uplatnit dar jako tzv. odčitatelnou položku od základu daně v rámci daňového přiznání či ročního zúčtovaní daně u zaměstnanců.

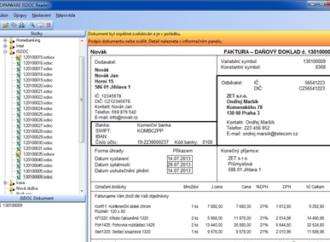

Už vás někdy napadlo, kolik času byste ušetřili, kdyby nebylo nutné faktury přepisovat do programu? Pokud používáte vy i váš obchodní partner účetní program POHODA, tak to možné je. Řešením je ISDOC.