Načítám hodnoty

Načítám hodnoty

U způsobu B se v průběhu roku účtují veškeré výdaje na pořízení zásob rovnou do spotřeby. Teprve na konci účetního období se provede inventura a aktuální stav se zaúčtuje. Jak na účtování zásob způsobem B nejen v programu POHODA?

Jak správně řešit z účetního a daňového hlediska dopravní nehodu, kterou jste nezavinili a byli jste označeni jako poškození? Odpovídáme na další z vašich dotazů, které vkládáte do naší online poradny.

Téměř každý, kdo podniká, potřebuje nějaký majetek. Odpisy tohoto majetku představují určitou část jeho pořizovací ceny, o které účtujeme v účetnictví (účetní odpisy), nebo je uplatňujeme v daňovém přiznání k dani z příjmů (daňové odpisy).

Kromě celé řady daní, které musíme správně vypočítat, a hlavně zaplatit, se setkáváme i s daní trochu odlišnou – s odloženou daní. Odloženou daň sice platit nemusíme, ale její výpočet, účtování a vykazování není vždy jednoduché a přináší řadu otazníků.

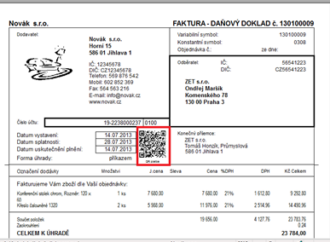

Elektronické platby pomocí takzvaných QR kódů jsou stále populárnější. Od letošní květnové verze je mohou využívat také uživatelé programu POHODA. Díky nim mohou svým odběratelům usnadnit například úhrady faktur. A vytvářet lze také vlastní QR kódy.

Základní formou vnitropodnikového účetnictví je sledování nákladů a výnosů ve vhodném členění. Účetní program POHODA toto sledování velmi usnadňuje a umožňuje členění hned ve třech úrovních – na zakázky, střediska a činnosti.