U způsobu B se v průběhu roku účtují veškeré výdaje na pořízení zásob rovnou do spotřeby. Teprve na konci účetního období se provede inventura a aktuální stav se zaúčtuje. Jak na účtování zásob způsobem B nejen v programu POHODA?

Účtování o zásobách upravuje § 9 vyhlášky č. 500/2002 Sb. a Český účetní standard č. 015 – Zásoby. České účetní předpisy stanovují dva možné způsoby účtování zásob:

- průběžně způsobem A, nebo

- periodicky způsobem B.

Zatímco při způsobu A je na účtech třídy 1 účtováno v průběhu roku, při způsobu B se účtuje do třídy 1 až na konci roku, a to na základě podkladů z evidence zásob.

V praxi se často setkávám s chybou, kdy se účetní jednotka mylně domnívá, že při použití způsobu B není nutné vést skladovou evidenci. Účetní předpisy naopak stanoví nutnou podmínku pro použití metody B, že kdykoliv v průběhu účetního období bude možné prokázat stav zásob včetně ocenění.

Skladová evidence v programu POHODA

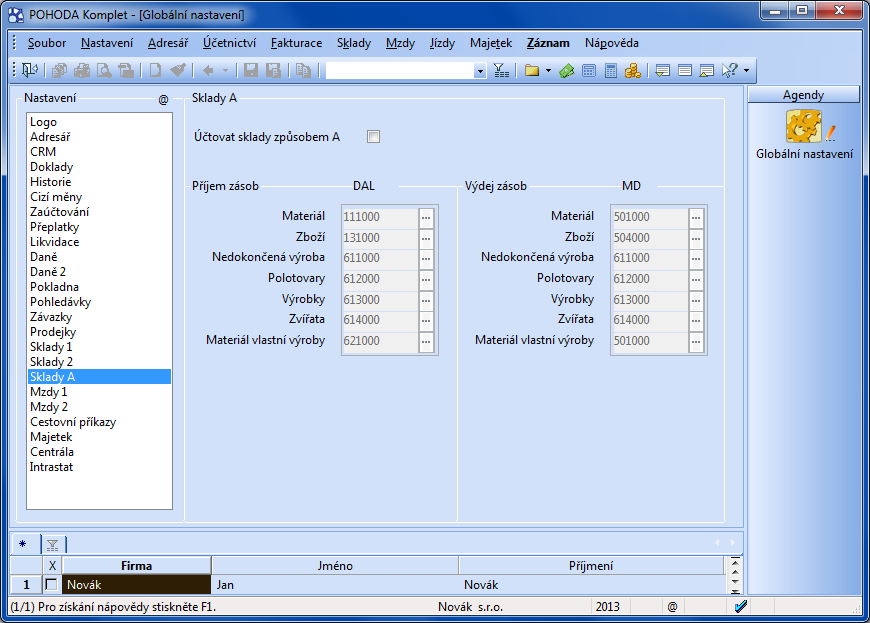

V programu POHODA je jako výchozí nastaveno účtování způsobem B. Nastavení se provádí v agendě Nastavení/Globální nastavení, sekce Sklady A. Pokud je volba zatržená, účtují se sklady metodou A. Pokud se ponechá nezatržená, účtuje se metodou B.

Co na to POHODA? Pokud ponecháte v Globálním nastavení v sekci Sklady A volbu Účtovat sklady způsobem A nezatrženou, účtujete způsobem B.

V sekci Sklady 1 a Sklady 2 se provádí další podrobné nastavení skladové evidence. Všechny agendy týkající se skladové evidence jsou pod nabídkou Sklady. Zde je třeba nejprve nastavit kolik a jaké sklady bude účetní jednotka mít (agenda Sklady/Sklady). Vhodné je například rozdělení skladu podle fyzického místa uložení, podle typu zásob (zboží, materiál atd.), případně dle dalších kritérií na základě rozhodnutí účetní jednotky.

Co na to POHODA? Všechny agendy týkající se skladové evidence naleznete pod nabídkou Sklady.

Dále je třeba založit skladní karty jednotlivých zásob v agendě Zásoby (Sklady/Zásoby). Typ skladové karty Karta představuje klasickou skladovou položku – typickou skladovou kartu. Typ skladové karty Textová se nepromítá do hodnoty skladu. Nejedná se tedy o typické skladové položky, ale o pomůcky pro stále se opakující stejnorodé položky na vydaných fakturách (např. Dopravné, Servisní hodina apod.).

Co na to POHODA? V agendě Zásoby založíte skladní karty jednotlivých zásob.

Více o druzích skladových karet lze najít v On-line příručce k programu POHODA.

Příjem zásob se provádí v agendě Sklady/Příjemky, výdej se provádí v agendě Sklady/Výdejky. Příjem lze také provádět přímo z přijatých faktur zadáním kódu zásoby dle skladové karty do položky faktury. Tento způsob však u jednotek vedoucích podvojné účetnictví příliš nedoporučuji. Za vhodnější považuji vystavovat příjemky a provádět případně import položek příjemky do přijaté faktury (na přijaté faktuře dáme Záznam/Přenos->/Příjemky-> a vybereme příslušnou příjemku).

Stejně lze postupovat i u vydaných faktur. Měli bychom mít na paměti, že je třeba být schopný při daňové kontrole či auditu prokázat, kdy a jakým způsobem byly zásoby přijaty či vydány a jaká příjemka či výdejka patří k jaké faktuře. Toto je možné kromě přímého párování příjemek/výdejek do faktur přijatých/vydaných zajistit psaním čísla související faktury do textového pole příjemky.

Účtování materiálu způsobem B

Materiál je určen ke zpracování v procesu výroby.

Mezi materiál patří:

- suroviny (základní materiál),

- pomocné látky (např. barvy, laky),

- provozovací látky (palivo, čisticí prostředky, mazadla, kancelářské potřeby),

- náhradní díly, a

- obaly.

Při účtování způsobem B evidujeme celý rok materiál výše uvedeným způsobem pouze ve skladové evidenci v programu POHODA, případně jiným způsobem. Na konci roku je třeba provést řádnou inventarizaci materiálu a proúčtovat do skladu případná manka či přebytky (viz článek Inventarizace v programu POHODA).

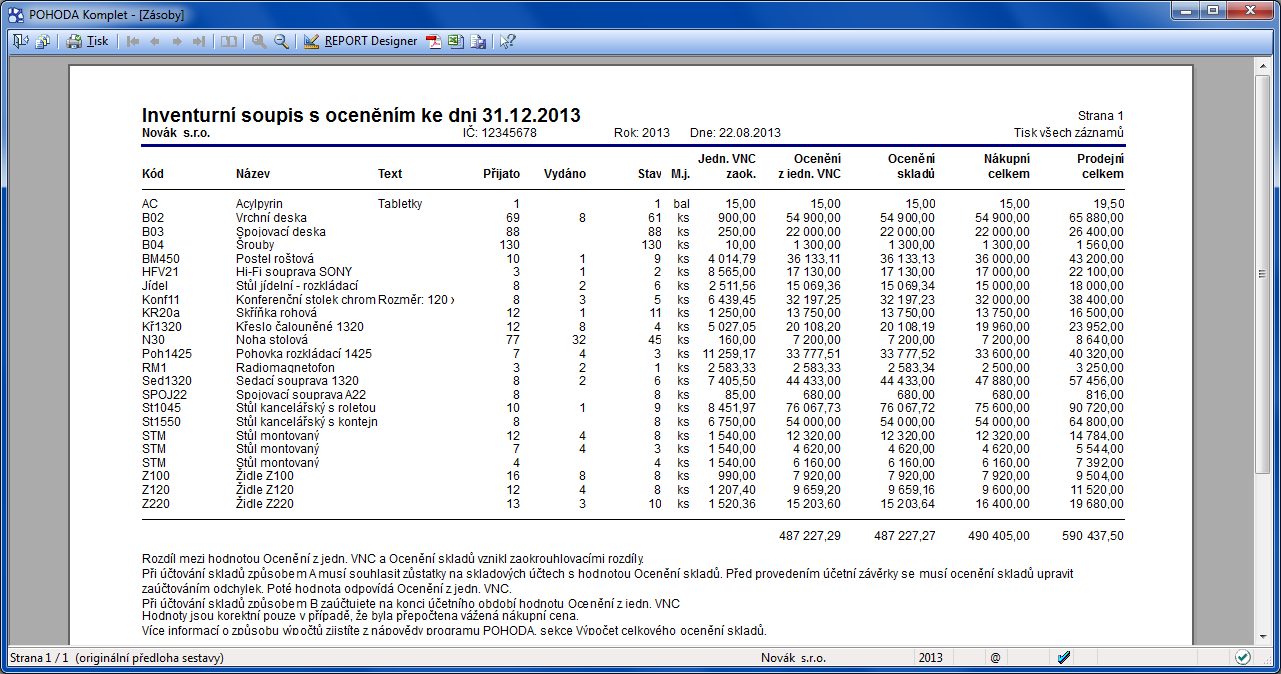

Poté zúčtujeme konečný stav skladu dle tiskové sestavy Inventurní soupis s oceněním (z agendy Zásoby). Pro účely zaúčtování konečného stavu skladů bereme hodnotu ze sloupce Ocenění z jedn. VNC. Před zaúčtováním je třeba provést přecenění vážené nákupní ceny všech zásob (agenda Sklady/Zásoby, povel Záznam/Přecenění nákupních cen…, volba Aktualizovat váženou nákupní cenu všech zásob).

Co na to POHODA? Konečný stav skladu zúčtujeme dle tiskové sestavy Inventurní soupis s oceněním (z agendy Zásoby).

Při účtování zásob materiálu způsobem B je vhodné si vytvořit analytický účet 501 určený pouze pro evidenci materiálu na skladu (např. 501001).

|

Faktura za pořízení materiálu na sklad – cena bez DPH DPH |

501001/321 343/321 |

| Doprava materiálu hrazená v hotovosti | 501001/211 |

| Aktivace vnitropodnikové dopravy | 501001/622 |

| Příjem materiálu na sklad | Neúčtujeme |

| Výdej materiálu do výroby | Neúčtujeme |

|

Faktura vydaná za vlastní výrobky – cena bez DPH DPH |

311/601 311/343 |

|

Vydaný opravný daňový doklad na reklamovaný materiál – cena bez DPH DPH |

– 501001/321 nebo 321/501001 – 343/321 nebo 321/343 |

| Převod počátečního stavu materiálu na konci období | 501001/112001 |

| Převod konečného stavu materiálu na konci období (dle sestavy Inventurní soupis s oceněním) | 112001/501001 |

Účtování zboží způsobem B

Mezi zboží patří:

- veškeré movité věci, které účetní jednotka pořizuje za účelem jejich dalšího prodeje v nezměněném stavu,

- vlastní výrobky předané do vlastních prodejen za účelem prodeje, a

- nemovitosti, které pořizuje účetní jednotka, jež se zabývá nákupem a prodejem nemovitostí za účelem jejich prodeje v nezměněné podobě (nepoužívá je, nepronajímá, ani na nich neprovádí technické zhodnocení).

V praxi dochází občas k problémům s rozlišením materiálu a zboží. Je třeba si uvědomit, že stejný předmět může být pro jednu jednotku materiálem a pro jinou zbožím. Pokud například ve velkoobchodu nakoupí maloobchodník propisky za účelem jejich prodeje (v nezměněné podobě), v maloobchodě se jedná o zboží.

Pokud ve stejném velkoobchodě nakoupí stejné propisky reklamní agentura za účelem jejich potisku a prodává zákazníkovi až konečný produkt (potištěnou propisku), jedná se pro ni o materiál. Propisky byly zakoupeny za účelem dalšího zpracování (potištění), nikoliv za účelem prodeje v nezměněném stavu.

Při účtování zboží postupujeme obdobně jako při účtování materiálu. A stejně jako v případě materiálu doporučuji vytvořit zvláštní analytický účet 504 pouze pro účely evidence zboží na skladě (např. 504001).

|

Faktura za nákup zboží – cena bez DPH DPH |

504001/321 343/321 |

| Doprava zboží hrazená v hotovosti | 504001/211 |

| Aktivace vnitropodnikové dopravy | 504001/622 |

| Příjem zboží na sklad | Neúčtujeme |

| Výdej zboží do prodejny | Neúčtujeme |

|

Tržby za prodej zboží v hotovosti – cena bez DPH DPH |

211/604 211/343 |

|

Vydaný opravný daňový doklad na reklamované zboží – cena bez DPH DPH |

– 504001/321 nebo 321/504001 – 343/321 nebo 321/343 |

| Převod počátečního stavu zboží na konci období | 504001/132001 |

| Převod konečného stavu zboží na konci období (dle sestavy Inventurní soupis s oceněním) | 132001/504001 |

Některé účetní jednotky potřebují evidovat konečný stav skladu častěji než na konci roku, například měsíčně. Pak je možné stejným způsobem provádět zaúčtování počátečního a konečného stavu zásob materiálu či zboží na konci každého měsíce.

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.