Zdravotní pojištění, částka, kterou každý měsíc odvádí státu téměř každý z nás, má letos několik změn – zaměřili jsme se jak na ně, tak i na obecná pravidla v článku na Portálu POHODA.

Zdravotním pojištěním rozumíme systém, který zajišťuje financování zdravotní péče tak, aby mohla být dostupná široké veřejnosti. Fungovaní systému a jeho financování upravují v České republice dva zákony:

- zákon č. 48/1997 Sb., o veřejném zdravotním pojištění, ve znění pozdějších předpisů (dále také jen „zákon o veřejném zdravotním pojištění“)

- a zákon č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů (dále také jen „zákon o pojistném na veřejné zdravotní pojištění“).

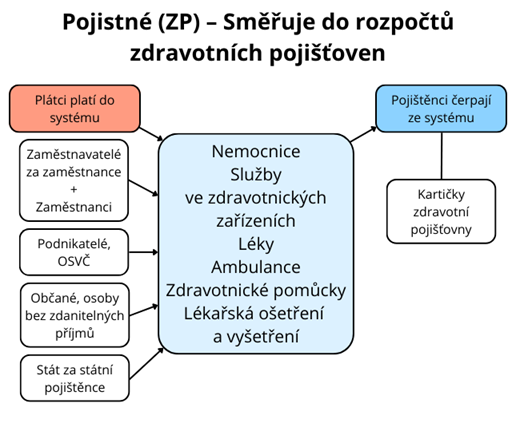

Jak názorně ukazuje následující obrázek, výhody ze systému veřejného zdravotního pojištění čerpají pojištěnci, což jsou, zjednodušeně řečeno, držitelé kartičky některé ze 7 zdravotních pojišťoven, zatímco jej financují plátci pojistného na veřejné zdravotní pojištění, toto pojistné budeme dále označovat také jen zkratkou „ZP“.

Plátci pojistného mají za splněných podmínek zákonnou povinnost pojistné do systému platit, proto má ZP ekonomicky charakter daně – povinné, nenávratné a neekvivalentní (tj. není přímá vazba mezi zaplaceným pojistným a rozsahem a charakterem čerpané zdravotní péče) platby.

Zaměstnavatelé, zaměstnanci a ZP

První kategorií plátců ZP jsou zaměstnanci a jejich zaměstnavatelé. Záměrně jsou uváděni zaměstnanci a zaměstnavatelé v jedné kategorii, neboť pokud vzniká zaměstnanci povinnost platit ZP, vzniká také jeho zaměstnavateli „ze svého“ do systému veřejného zdravotního pojištění přispět. Jen ve velmi výjimečných situacích, kdy zaměstnanec čerpá v zaměstnání neplacené volno po celý kalendářní měsíc a zároveň není státním pojištěncem, se stane, že zaměstnavatel pojistné neplatí a platí je jen zaměstnanec. I v tomto případě však platí, že ZP za zaměstnance do systému veřejného zdravotního pojištění odvádí zaměstnavatel. Ten má vždy povinnost správně stanovit jak ZP, které jako zákonnou srážku strhává zaměstnanci z jeho odměny za práci, tak ZP, které platí „ze svého“ zdravotní pojišťovně, u níž je konkrétní zaměstnanec registrován.

Následující tabulka obsahuje rekapitulaci druhů příjmů zaměstnance a případně jejich rozhodnou výši za kalendářní měsíc, která, pokud je překročena, zapříčiní vznik povinnosti ZP za zaměstnance i zaměstnavatele zaplatit.

Tab. 1: Druhy příjmů zaměstnance z pohledu pojistného na veřejné zdravotní pojištění v roce 2026

| Příjmy (odměny) za práci nebo výkon funkce | Dohoda o provedení práce | Dohoda o pracovní činnosti, člen družstva, člen SVJ, dobrovolný pracovník pečovatelské služby | Člen okrskové volební komise | Žák či student s příjmy pouze za práci z praktického výcviku | Jiný právní titul Pracovní smlouva, odměny jednatelů, členů představenstva apod. | ||

| Výše příjmu za kalendářní měsíc od jednoho zaměstnavatele | ˂ 12 000 Kč | ≥ 12 000 Kč | ˂ 4 500 Kč | ≥ 4 500 Kč | Bez ohledu na výši příjmu | Bez ohledu na výši příjmu | Bez ohledu na výši příjmu |

| Podléhá ZP | NE | ANO | NE | ANO | NE | NE | ANO |

Systém veřejného zdravotního pojištění chápe zaměstnance ve stejném pojetí, jak jej definuje zákon o daních z příjmů, tedy v pojetí širším než zákoník práce. Za zaměstnance jsou tak kromě osob pracujících na základě pracovní smlouvy či dohod o pracích konaných mimo pracovní poměr (dohody o provedení práce nebo dohody o pracovní činnosti) považováni i členové orgánů právnických osob (jednatelé, členové představenstva), členové okrskové volební komise či členové družstva, pokud konají práci a jsou za ni odměňováni.

Výše uvedená tabulka ukazuje, jak některé druhy příjmů ze závislé činnosti (zaměstnání v širším pojetí) podléhají odvodům ZP okamžitě, i při nízké úrovni příjmů (mzda na základě pracovní smlouvy, odměna likvidátora, odměny za výkon funkce v obchodních korporacích, v orgánech obcí, státních orgánech, spolcích apod.), zatímco jiné až při překročení úrovně započitatelného příjmu odpovídající hranici pro účast zaměstnance na nemocenském pojištění odvozené od úrovně průměrné mzdy vyhlášené pro daný kalendářní rok. Odměny členů okrskové volební komise a žáků či studentů z praktického výcviku odvodům ZP nepodléhají vůbec.

V tabulce 1 jsou červeně vyznačeny záležitosti, u nichž došlo od roku 2026 ke změně:

- Od 1. ledna 2026 se odměny pro členy společenství vlastníků jednotek (SVJ) za jejich práci pro SVJ přesunuly do stejné kategorie jako odměňování z dohod o pracovní činnosti, kdy je z takové odměny odváděno ZP až při dosažení či překročení měsíčního příjmu 4 500 Kč. Do konce roku 2025 se z odměny člena SVJ za práci odvádělo ZP automaticky i při velmi nízkém příjmu, stejně jako to stále platí například pro jednatelské odměny.

- Od 1. ledna 2026 se zvýšila hranice měsíčního (hrubého) příjmu pro dohody o provedení práce u jednoho zaměstnavatele z dřívějších 11 500 Kč na aktuálně platných 12 000 Kč, což znamená, že při odměně nižší než 12 000 Kč se žádné ZP neodvádí, a to ani zaměstnanec ani zaměstnavatel.

Uvedené limity započitatelných příjmů platí pro jednotlivé kategorie příjmů uvedené v tabulce 1 v rámci jednoho zaměstnavatele. Příjmy od jiných zaměstnavatelů se do limitu nezapočítávají, resp. limity započitatelného příjmů platí odděleně pro každého zaměstnavatele.

Příklad 1

Zaměstnanec má u společnosti ABC s.r.o. uzavřeny dvě dohody o provedení práce a dvě dohody o pracovní činnosti (každou smlouvu na jiný druh práce), z nichž dosáhl příjmů uvedených v tabulce 2.

Tab. 2: Příjmy zaměstnance dosažené za kalendářní měsíc u jednoho zaměstnavatele z více DPP a DPČ

| Příjem z DPP 1 | Příjem z DPP 2 | Příjem z DPČ 1 | Příjem z DPČ 2 | |

| Výše příjmu | 10 500 Kč | 3 700 Kč | 3 500 Kč | 1 000 Kč |

| Součty spolu posuzovaných příjmů | 14 200 Kč | 4 500 Kč | ||

| Podléhá ZP | ANO, součet příjmů není nižší než 12 000 Kč | ANO, součet příjmů není nižší než 4 500 Kč | ||

Jak je vidět z tabulky 2, i když příjmy z jednotlivých dohod jsou tzv. „pod limitem“, tak v této situaci dojde k povinnému odvodu ZP ze všech takto dosažených příjmů zaměstnance.

Pokud by nastala jiná situace, kterou zobrazuje tabulka 3, tak by žádný příjem odvodům ZP nepodléhal, neboť příjmy dosažené na základě dohody o provedení práce a dohody o pracovní činnosti uzavřené s jedním zaměstnavatelem se nesčítají.

Tab. 3: Příjmy zaměstnance dosažené za kalendářní měsíc u jednoho zaměstnavatele z jedné DPP a jedné DPČ

| Příjem z DPP | Příjem z DPČ | |

| Výše příjmu | 11 900 Kč | 4 000 Kč |

| Součty spolu posuzovaných příjmů | 11 900 Kč | 4 000 Kč |

| Podléhá ZP | NE | NE |

Příjmem zaměstnance (=příjmem ze závislé činnosti), u něhož musíme testovat, zda a jak podléhá pojistnému na veřejné zdravotní pojištění, v tomto širším pojetí je pak peněžní či nepeněžní příjem, který je předmětem daně z příjmů fyzických osob, kromě příjmů od této daně osvobozených, což jsou vybrané zaměstnanecké benefity definované v § 6 odst. 9 ZDP.

Kromě osvobozených příjmů od daně z příjmů nepodléhají pojistnému na veřejné zdravotní pojištění druhy příjmů zaměstnance přesně definované v § 3 odst. 2 zákona o pojistném na veřejné zdravotní pojištění, z nichž nejtypičtější jsou odstupné a náhrada škody stanovené podle zákoníku práce.

Příjem zaměstnance, který byl otestován, jak bylo uvedeno výše, a vyhodnocen jako příjem podléhající ZP, se stává vyměřovacím základem, tedy základem, z něhož se stanovuje ZP. Tento vyměřovací základ však nesmí klesnout (až na výjimky, bude uvedeno později) pod minimální vyměřovací základ, kterým je oficiálně vyhlášená minimální mzda. Pro rok 2026 platí minimální mzda ve výši 22 400 Kč. Pokud je skutečný příjem zaměstnance za kalendářní měsíc nižší než uvedených 22 400 Kč, musí být ZP odvedeno z částky 22 400 Kč.

Pojistné na veřejné zdravotní pojištění se stanovuje ve výši 13,5 % z příjmu zaměstnance, popř. z minimální mzdy. Pojistné na veřejné zdravotní pojištění z minimálního vyměřovacího základu v roce 2026 tak činí 3 024 Kč (13,5 % z 22 400 Kč).

Standardně se 1/3 z pojistného na veřejné zdravotní pojištění strhává z příjmu zaměstnanci a 2/3 z pojistného jdou k tíži zaměstnavatele. To platí, pokud není nutné provádět tzv. „dopočet do minima“, tedy do výše ZP z minimální mzdy. Tento dopočet jde k tíži zaměstnance. Jen v případě, kdy by příjem zaměstnance nedosáhl minimální mzdy z důvodů (překážek) na straně zaměstnavatele, pak jde tento „dopočet do minima“ k tíži zaměstnavatele. Ukažme si na příkladu, jak takový „dopočet do minima“ u zaměstnance probíhá.

Příklad 2

Paní Nová (35 let) je zdravá, svobodná, bezdětná a pracovala celý kalendářní měsíc u zaměstnavatele na základě pracovní smlouvy na poloviční úvazek. Její výdělek v „hrubé“ výši za daný měsíc činil 16 000 Kč. Jiné příjmy ze závislé činnosti (zaměstnání) ani samostatné činnosti (podnikání) nemá.

Z příjmu 16 000 Kč činí 13,5 % (sazba ZP) částku 2 160 Kč. Z toho je sráženo zaměstnanci podle obecných pravidel ZP ve výši 1/3 či 4,5 % z příjmu, což je 720 Kč. Zaměstnavatel odvádí na ZP rozdíl 1 440 Kč (2 160 – 720), což odpovídá 2/3 ze stanovené celkové výše ZP nebo také 9 % z 16 000 Kč.

Celková výše pojistného 2 160 Kč je pod úrovní pojistného 3 024 Kč z minimálního vyměřovacího základu (13,5 % z 22 400). Proto rozdíl 3 024 – 2 160 = 864 Kč představuje „dopočet do minima“ a bude také stržen zaměstnanci z jeho hrubé mzdy. V tomto případě tak zaměstnanec zaplatí (bude mu strženo) na ZP celkovou částku 1 584 Kč (720 + 864).

Minimální vyměřovací základ pro ZP ve výši minimální mzdy se poměrně krátí v případě, že:

- zaměstnání netrvalo celý měsíc,

- zaměstnanec čerpal pracovní volno pro důležité osobní překážky v práci, jež vymezuje zákoník práce (nemoc, ošetřovné, mateřská dovolená apod.),

- zaměstnanec byl po část kalendářního měsíce osobou, pro kterou neplatí minimální vyměřovací základ.

Příklad 3

Paní Holá (35 let) je zdravá, svobodná, bezdětná a měla po celý měsíc říjen se zaměstnavatelem uzavřenou pracovní smlouvu. Jiné příjmy ze závislé činnosti nebo samostatné činnosti (podnikání) nemá. Paní Holá z důvodu nemoci neodpracovala u zaměstnavatele všechny naplánované směny. Byla nemocná od 21. 10. do konce měsíce. Za odpracované směny jí náleží mzda ve výši 15 000 Kč, za období nemoci v říjnu pak náhrada mzdy od zaměstnavatele ve výši 8 200 Kč. Celkový „hrubý“ příjem paní Holé od zaměstnavatele tak činí 23 200 Kč.

Z výše uvedeného příjmu paní Holé podléhá ZP pouze přiznaná mzda ve výši 15 000 Kč. Náhrada mzdy z důvodu nemoci zaměstnance je příjmem osvobozeným od daně z příjmů, a proto ani nevstupuje do vyměřovacího základu pro ZP.

Z částky 15 000 Kč činí 13,5 % částku 2 025 Kč, na zaměstnance připadá částka 675 Kč (4,5 % z 15 000), částka, jež jde k tíži zaměstnavatele, činí 1 350 Kč (2 025 – 675; 9 % z 15 000). Pro danou situaci platí povinnost odvodu ZP alespoň z minimálního vyměřovacího základu (dále jen „MVZ“). Kolik činí MVZ v tomto případě?

Zaměstnanec čerpal pracovní volno pro důležité osobní překážky v práci (nemoc) od 21. 10. do konce měsíce, tedy 11 kalendářních dnů. Z toho důvodu se pro účely stanovení MVZ snižuje měsíční částka MVZ 22 400 Kč o 11/31 (11 dní z celkových 31 dní v kalendářním měsíci), tedy snížený MVZ bude činit: [(31 – 11)/31] z 22 400, tj. (20/31)×22 400 ≐ 14 451,61 Kč.

Pojistné na veřejné zdravotní pojištění paní Holé bylo stanoveno z částky 15 000 Kč, která je vyšší než platná výše MVZ pro tento případ 14 451,61 Kč. Proto je výsledné ZP ve výši 2 025 Kč konečné a žádný „dopočet do minima“ se zde neprovádí.

Jestliže má zaměstnanec více příjmů ze závislé činnosti od více zaměstnavatelů a v úhrnu součet vyměřovacích základů z těchto příjmů za kalendářní měsíc nedosáhne MVZ, je třeba provést „dopočet do minima“ u jednoho ze zaměstnavatelů, kterého si zaměstnanec zvolí. V tomto případě je nezbytná součinnost všech zaměstnavatelů zaměstnance při předávání informací důležitých pro správné stanovení „dopočtu do minima“, případně pro rozhodnutí, že žádný dopočet „do minima“ není nutné provádět, neboť v součtu za všechny zaměstnavatele je odvedeno ZP alespoň z minimálního vyměřovacího základu.

Zaměstnanci, u nichž neprobíhá „dopočet do minima“ pro účely ZP

Ukázali jsme si, jaká obecná pravidla platí pro stanovení správné výše pojistného na veřejné zdravotní pojištění z příjmů zaměstnance s upozorněním na existenci minimálního vyměřovacího základu. Z tohoto obecného postupu existují výjimky. Přesněji řečeno, existuje okruh osob – zaměstnanců, jejichž osobní či rodinná situace je příčinou toho, že pro ně neplatí povinnost dodržet minimální vyměřovací základ při odvodu ZP z jejich příjmů ze závislé činnosti.

Okruh těchto osob definuje § 3 odst. 8 zákona o pojistném na veřejné zdravotní pojištění. Jedná se o:

- držitele průkazu ZTP nebo ZTP/P, tedy osoby s těžkým tělesným, smyslovým nebo mentálním postižením,

- osoby, které dosáhly věkové hranice pro přiznání starobního důchodu, ale tento důchod jim nebyl přiznán, neboť nesplňují další podmínky,

- osoby, které při zaměstnání vykonávají také samostatnou výdělečnou činnost, ze které odvádí zálohy na ZP alespoň z MVZ stanoveného pro osoby samostatně výdělečně činné (OSVČ),

- osoby, které jsou pouze příjemci odměny pěstouna,

- osoby, za které je plátcem pojistného i stát.

Poslední odrážkou se dostáváme ke kategorii osob – státních pojištěnců, za které stát přispívá zákonem stanovenou částkou do rozpočtu jejich zdravotní pojišťovny, a pro tyto osoby to znamená, že nemají povinnost platit pojistné do systému veřejného zdravotního pojištění, pokud nevykonávají výdělečnou činnost. Výdělečnou činností se rozumí výkon podnikání (samostatné činnosti) nebo zaměstnání, které podléhá odvodům ZP. Zároveň pro tyto osoby platí, že pokud výdělečnou činnost vykonávají, platí do systému veřejného pojištění ony samy a stát za ně stále do systému platí také, proto pro tyto osoby neplatí minimální vyměřovací základ v zaměstnání, jak jsme si ukázali, a ani v případě podnikání.

Tím se liší od osob bez zdanitelných příjmů, také uvedených na obrázku výše, které, i když nevykonávají výdělečnou činnost, tedy podnikání nebo zaměstnání s odvodem ZP, musí do systému veřejného zdravotního pojištění povinně přispívat, a to měsíčně ve výši 13,5 % z minimální mzdy, tedy v roce 2026 z částky 22 400 Kč, což představuje měsíční pojistné ve výši 3 024 Kč.

Jaké osoby tedy patří mezi státní pojištěnce? Neuvádíme zde všechny kategorie státních pojištěnců. Úplný výčet obsahuje § 7 zákona o veřejném zdravotním pojištění. Zaměřujeme se na ty z nich, kde je možný souběh s výdělečnou činností a kde došlo ke změnám od roku 2026, což je červeně zvýrazněno.

- Nezaopatřené děti, přičemž nezaopatřenost je posuzována podle zákona č. 117/1995 Sb., o státní sociální podpoře (dále také jen „ZSSP“). Jde o děti do skončení povinné školní docházky a poté nejdéle do dovršení 26 let věku, pokud zároveň platí, že se studiem na střední nebo vysoké škole připravují na své budoucí povolání. Pokud dítě studuje střední školu ve formě dálkového, distančního, večerního nebo kombinovaného studia, a přitom vykonává zaměstnání, které podléhá odvodům pojistného na sociální zabezpečení (SP) nebo podnikání, pak se o nezaopatřené dítě nejedná, a v zaměstnání nebo v podnikání pro něj platí dodržení MVZ pro ZP. Časové intervaly, odkdy dokdy je dítě studentem střední či vysoké školy, přesně definují § 12 až § 14 ZSSP.

- Poživatelé důchodu z důchodového pojištění, ať již jde o důchod starobní, invalidní, vdovský, vdovecký či sirotčí.

- Příjemci rodičovského příspěvku.

- Ženy na mateřské, osoby na rodičovské dovolené a osoby pobírajících peněžitou pomoc v mateřství.

- Uchazeči o zaměstnání včetně uchazečů o zaměstnání, kteří přijali krátkodobé zaměstnání. Jedná se o osoby evidované na Úřadu práce ČR, které mohou vykonávat tzv. nekolidující zaměstnání, které definuje § 25 zákona o zaměstnanosti. Nekolidujícím zaměstnáním je výkon zaměstnání na základě pracovní smlouvy (pracovní poměr) nebo na základě dohody o pracovní činnosti, kdy „hrubá“ výše měsíční odměny nepřekročí polovinu minimální mzdy, což je aktuálně 11 200 Kč. V každém případě musí uchazeč o zaměstnání o této skutečnosti příslušnou pobočku úřadu práce informovat. Možnost „přivydělávat“ si tímto způsobem mají jen ti uchazeči o zaměstnání, kteří nepobírají podporu v nezaměstnanosti.

- Osoby, které jsou závislé na péči jiné osoby ve stupni II (středně těžká závislost), ve stupni III (těžká závislost) nebo stupni IV (úplná závislost), osoby pečující o tyto osoby a osoby pečující o osoby mladší 10 let, které jsou závislé na péči jiné osoby ve stupni I (lehká závislost).

- Osoby ve výkonu zabezpečovací detence nebo vazby, osoby ve výkonu trestu odnětí svobody nebo osoby ve výkonu ústavního ochranného léčení.

- Osoby osobně a řádně pečující alespoň o jedno dítě do 7 let věku. Zde došlo od 1. ledna 2026 ke změně, proto blíže rozebereme v následujícím textu.

Do konce roku 2025 se jednalo o osoby, které celodenně osobně a řádně pečují alespoň o jedno dítě do 7 let jeho věku nebo nejméně o dvě děti do 15 let jejich věku. Tyto osoby musely dodržet podmínky celodenní osobní a řádné péče o dítě či děti. Co tímto pojmem bylo myšleno? V § 3 odst. 8 písm. c) zákona o pojistném na veřejné zdravotní pojištění bylo uvedeno: „Podmínka celodenní péče se považuje za splněnou, je-li dítě předškolního věku umístěno v jeslích (mateřské škole), popřípadě v obdobném zařízení po dobu, která nepřevyšuje 4 hodiny denně, a jde-li o dítě plnící povinnou školní docházku, po dobu návštěvy školy, s výjimkou umístění v zařízení s týdenním či celoročním pobytem.“ Za takovou osobu se mohla považovat vždy jen jedna osoba, a to buď matka, nebo otec dítěte, popř. osoba, která převzala dítě do trvalé péče nahrazující péči rodičů. Splnění podmínek tyto osoby dokládaly čestným prohlášením.

Od 1. ledna 2026 se tedy:

- omezuje tato péče pouze na mladší děti do 7 let jejich věku (dříve mohly být podmínky péče splněny například u 2 dětí ve věku 10 a 12 let);

- zrušila se podmínka celodenní péče, tzn. osoba (rodič), která hodlá využít výhody této kategorie státních pojištěnců, může nechávat dítě v předškolním zařízení i více než 4 hodiny denně a dítě školou povinné může navštěvovat školní družinu.

- Zároveň nestačí, aby osoba (rodič) doložila pouze čestné prohlášení jako dříve, ale musí oznámit zdravotní pojišťovně tuto skutečnost, a to předem. Nově totiž může být osoba zařazena do této kategorie nejdříve ode dne následujícího po doručení oznámení zdravotní pojišťovně, nelze se do této kategorie státního pojištěnce zařadit zpětně.

- Platí, že touto pečující osobou v konkrétním období může být pouze jeden z rodičů, tj. matka nebo otec dítěte, nebo osoba, která převzala dítě do trvalé péče nahrazující péči rodičů.

- Pro využití statusu této kategorie státního pojištěnce také platí, že dítě není umístěno v zařízení s týdenním nebo celoročním pobytem.

Patří-li zaměstnanec do některé z kategorií osob, pro které neplatí povinnost dodržet minimální vyměřovací základ pro pojistné na ZP z příjmů ze závislé činnosti, pak je jejich vyměřovacím základem pro ZP dosažený měsíční „hrubý“ příjem ze zaměstnání a neprobíhá „dopočet do minima“.

Aby mohl zaměstnavatel zaměstnanci zohlednit jeho nárok neuplatňovat „dopočet do minima“ pro účely stanovení ZP, musí mu zaměstnanec splnění podmínek doložit příslušnými potvrzeními (např. o studiu), rozhodnutími (např. o přiznání invalidního důchodu, rodičovského příspěvku) či oznámením učiněným vůči zdravotní pojišťovně (osoba pečující alespoň o 1 dítě do 7 let věku).

Se zaměstnáváním státních pojištěnců dále souvisí změna oznamovací povinnosti zaměstnavatelů vůči zdravotním pojišťovnám svých zaměstnanců: Nově zaměstnavatel povinně oznamuje pouze nástup na mateřskou a rodičovskou dovolenou (kód „M“ v oznámení) a jejich ukončení, pokud k tomu u jeho zaměstnanců dochází. Oznamovací povinnost z titulu zaměstnávání studenta (nezaopatřeného dítěte), přiznání nebo odebrání důchodu jeho zaměstnanci, zaměstnávání osoby pečující o dítě (do 7 let věku) apod. v roce 2026 odpadá.

Od roku 2026 již zaměstnavatelé také povinně podávají oznámení a přehledy související s jejich zaměstnanci zdravotním pojišťovnám elektronicky.

Oznamovací povinnost osob – státních pojištěnců v roce 2026

Zatímco zaměstnavatelům se ulevuje v oznamovacích povinnostech týkajících se situace jejich zaměstnanců, kteří jsou současně státními pojištěnci, tak samy osoby povinnost oznamovat skutečnosti rozhodné pro to, že stát má za ně začít platit nebo naopak ukončit platby do systému veřejného zdravotního pojištění, mají a dané skutečnosti také dokládají, např.:

- Studenti (nezaopatřené děti) do 26 let dokládají potvrzení o studiu; studenti nad 26 let studující prvně v doktorském studijním programu v prezenční formě a při standardní (neprodlužované) době studia (pokud nejsou zaměstnaní nebo nepodnikají, jsou také státními pojištěnci) dokládají potvrzení o studiu a čestné prohlášení.

- Uchazeč o zaměstnání – doklad o evidenci na úřadu práce.

- Důchodci – rozhodnutí o přiznání/odejmutí důchodu.

- A další.

Kompletní výčet oznamovaných a dokládaných skutečností osobami, kterou jsou státními pojištěnci, je uveden na stránkách zdravotních pojišťoven, např. www.vzp.cz.

Další okruh zaměstnanců (osob s příjmy ze závislé činnosti), pro něž neplatí povinnost dodržet minimální vyměřovací základ pro ZP z příjmů ze závislé činnosti, představují osoby, které vedle zaměstnání současně podnikají, resp. vykonávají samostatnou činnost, a na základě této skutečnosti již platí zálohy na ZP OSVČ alespoň z minimálního vyměřovacího základu platného pro OSVČ. Tato minimální záloha se odvozuje z poloviny průměrné mzdy platné pro daný kalendářní roka v roce 2026 činí 3 306 Kč (výše zálohy).

Krátce k plátcům ZP – podnikatelům, OSVČ

Když už jsme se tímto způsobem dostali k podnikatelům, jen na závěr připomeňme, že i oni již za rok 2025 musí podávat přehled o příjmech a výdajích, na jehož základě se stanoví jejich výsledná odvodová povinnost ZP OSVČ za rok 2025, výhradně elektronicky.

Zároveň nově od roku 2026 platí, že pokud pro OSVČ není stanoven minimální vyměřovací základ pro účely ZP OSVČ, nemusí tato osoba platit zálohy na ZP OSVČ a svou povinnost odvodu ZP si za daný rok splní až podáním přehledu o příjmech a výdajích pro účely ZP OSVČ a zjištěním konečného nedoplatku na pojistném.

Státní pojištěnci opět tvoří okruh osob, které, pokud podnikají, tak pro ně minimální vyměřovací základ pro účely ZP OSVČ neplatí, proto zálohy na ZP OSVČ od roku 2026 už nemusí platit ani v dalších letech podnikání, nejen v roce zahájení (např. studenti do 26 let). Dalším okruhem osob jsou podnikatelé, kteří jsou zároveň zaměstnáni, a ze zaměstnání se odvádí ZP, alespoň z minimálního vyměřovacího základu, tedy z minimální mzdy. Takové OSVČ současně zaměstnané nemusely platit zálohy na ZP OSVČ ani v minulých letech.

Nezapomeňte si přečíst:

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.