Příspěvek na stravování je benefit, který není zaměstnavatel povinen poskytovat. Pokud ho ale nabízí, jaká pro něj platí pravidla v situaci, kdy zaměstnanec jede na služební cestu do zahraničí?

Dnešní příspěvek přináší pokračování článku Stravné versus příspěvek na stravování – 1. díl, proto si v jeho úvodu připomeneme vzorovou situaci, na které budeme dále vysvětlovat problematiku stravného a příspěvku na stravování na služebních cestách.

Příklad – použití stravného a příspěvku na stravování v praxi

Zaměstnanec (v pracovním poměru) byl vyslán ze svého pravidelného pracoviště na pracovní cestu do Rakouska. Jako dopravní prostředek stanovil zaměstnavatel osobní automobil zaměstnavatele.

V domluveném čase odjezdu si zaměstnanec vyzvedl v místě svého pravidelného pracoviště auto a ve 20:00 vyjel na pracovní cestu. Ve 22:00 přejel státní hranici mezi ČR a Rakouskem. Ve 23:30 dorazil na místo určení do hotelu.

Následující den v konferenční místnosti hotelu absolvoval školení od 8:00 do 15:00. V 15:30 odjel z rakouského hotelu, v 17:00 přejel státní hranici mezi Rakouskem a ČR a v 19:00 předal auto v místě pravidelného pracoviště svému zaměstnavateli.

Další informace, které musíme znát, abychom mohli situaci správně pracovněprávně, daňově i účetně vyřešit:

- Zaměstnanci byla v den odjezdu poskytnuta záloha ve výši 45 EUR.

- V den odjezdu na pracovní cestu odpracoval zaměstnanec čtyři hodiny pracovní směny, zbytek jinak osmihodinové pracovní směny čerpal náhradní volno za práci přesčas. Na pracovní cestu odjel mimo rozvrh svých pracovních směn, tzn. v době konání pracovní cesty v den odjezdu by nebyl v práci. V následujícím dni by podle svého rozvrhu směn byl v práci s předepsanou osmihodinovou směnou (8:00 – 12:00, 12:30 – 16:30).

- Zaměstnavatel přijal od agentury pořádající školení fakturu, kde mu byly vyúčtovány následující služby: školení lektora, ubytování v hotelu včetně snídaně a oběda našeho zaměstnance.

- U zaměstnavatele není zřízena odborová organizace. Zaměstnavatel vydal pro účely poskytování cestovních náhrad vnitřní předpis, z něhož uvádíme tyto informace:

Stravné při tuzemských pracovních cestách v roce 2018

Za každý kalendářní den tuzemské pracovní cesty náleží zaměstnanci stravné ve výši:

- 93 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 143 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 223 Kč, trvá-li pracovní cesta déle než 18 hodin.

Pokud bude zaměstnanci poskytnuto bezplatné jídlo během tuzemské pracovní cesty, krátí se stravné za každé takové jídlo o hodnotu (trvání pracovní cesty se rozumí v kalendářním dni):

- 70 % stravného při trvání pracovní cesty 5 až 12 hodin,

- 35 % stravného při trvání pracovní cesty déle než 12 hodin, nejdéle však 18 hodin,

- 25 % stravného při trvání pracovní cesty déle než 18 hodin

Stravné při zahraničních pracovních cestách v roce 2018

Základní sazba zahraničního stravného činí: Rakousko………45 EUR.

Zaměstnanci přísluší zahraniční stravné ve výši základní sazby, pokud doba trvání zahraniční pracovní cesty v kalendářním dni je delší než 18 hodin.

Jestliže pracovní cesta v zahraničí trvá v kalendářním dni více jak 12 hodin, ale nejvýše 18 hodin, náleží zahraniční stravné ve výši 2/3 základní sazby zahraničního stravného.

Pokud cesta v zahraničí trvá alespoň 1 hodinu, ale nepřesáhne 12 hodin a v daném dni současně zaměstnanci nevznikl nárok na tuzemské stravné, náleží zaměstnanci 1/3 základní sazby zahraničního stravného. 1/3 základní sazby zahraničního stravného náleží také v případě, kdy zaměstnanci vznikl v kalendářním dni nárok na tuzemské stravné a cesta v zahraničí trvala alespoň 5 hodin a nepřesáhla 12 hodin.

Za podmínky, že bude zaměstnanci poskytnuto bezplatné jídlo během zahraniční pracovní cesty, krátí se stravné za každé takové jídlo o hodnotu (trvání pracovní cesty se rozumí v kalendářním dni):

- 70 % stravného stanoveného v 1/3 základní sazby,

- 35 % stravného stanoveného ve 2/3 základní sazby,

- 25 % stravného stanoveného ve výši základní sazby.

Zaměstnavatel poskytuje zaměstnancům při zahraničních pracovních cestách kapesné ve výši 40 % zahraničního stravného stanoveného tímto vnitřním předpisem pro jednotlivé kalendářní dny trvání zahraniční pracovní cesty před případným krácením z důvodu poskytnutí bezplatného jídla.

Posouzení zjištěného pracovněprávního nároku na stravné z hlediska daňové legislativy

Podle daně z příjmů je rozhodující, zda stravné spolu s kapesným je zaměstnanci poskytováno maximálně ve výši, v jaké je lze poskytnout zaměstnancům tzv. státních organizací. „Státní“ a „nestátní“ organizaci pro účely cestovních náhrad, a tedy i stravného, definuje zákoník práce (dále jen „ZP“). Ten pro „nestátní“ (podnikatelské) subjekty stanovuje minimální výše stravného, shora tyto částky nejsou omezeny. Pro „státní“ organizace jsou naopak stanovena závazná rozpětí stravného a povinná míra krácení, které se musí dodržet.

Pokud podnikatelský subjekt („nestátní“ organizace) poskytne stravné spolu s kapesným maximálně ve výši, v jaké je to zákoníkem práce dovoleno pro „státní“ organizaci, pak se z hlediska zaměstnavatele jedná o daňový náklad (výdaj) a z hlediska zaměstnance o příjem, který není předmětem daně (§ 6 odst. 7 pís. a) zákona o daních z příjmů (dále jen „ZDP“).

Při porovnání údajů z vnitřního předpisu s údaji z vyhlášek stanovujících výši stravného pro rok 2018 (viz odkaz výše nebo také v článku Cestovní náhrady v roce 2018) si snadno ověříme, že částky uvedené ve vnitřním předpisu spadají do limitů stanovených pro „státní“ organizace.

Vypočtené stravné včetně kapesného z našeho příkladu bude pro zaměstnavatele daňově účinným nákladem a pro zaměstnance nebude předmětem zdanění daní z příjmů.

Jestliže takový zaměstnavatel poskytne stravné spolu s kapesným vyšší, než je výše uvedeno, pak půjde stále o daňově účinný náklad v plné výši.

Jiný daňový režim však nastane u zaměstnance. Částka přesahující výše uvedený limit stanovený pro „státní“ organizace bude předmětem daně z příjmů jako příjem ze závislé činnosti. Kromě daně bude podléhat i pojistnému na sociální zabezpečení a veřejné zdravotní pojištění stejně jako klasická mzda.

Zaúčtování stravného včetně vyúčtování pracovní cesty

Podle vnitřního předpisu zaměstnavatele se v účetnictví používá pevný kurz platný k prvnímu dni kalendářního měsíce, ve kterém se účetní případ uskutečnil. Předpokládejme, že pracovní cesta se uskutečnila v květnu 2018, pak kurz platný pro účetnictví je: 25,54 Kč/EUR. Jedná se o devizový kurz ČNB vyhlášený 30. 4. 2018, neboť 1. 5. 2018 z důvodu státního svátku žádný kurz vyhlášen nebyl.

Tab.: Účtování stravného a kapesného a poskytnuté zálohy

| Kurz 25,54 Kč/EUR | Částka v EUR | Částka v Kč | MD | DAL |

| Poskytnutí zálohy | 45 | 1 149,30 | 335 | 221, 211 |

| Stravné + kapesné | 42 | 1 072,68 | 512 | 335 |

Řešení příkladu z pohledu příspěvku na stravování

Jak bylo uvedeno na začátku, příspěvek na stravování (závodní stravování) není povinen zaměstnavatel poskytovat. Předpokládejme, že zaměstnavatel poskytuje zaměstnancům stravenky v nominální hodnotě 100 Kč, přičemž zaměstnavatel přispívá na jídlo částkou 55 Kč. Posuďme celou situaci z pohledu daňového a účetního.

Zákon o daních z příjmů v § 24 odst. 2 pís. j) bod 4. stanoví podmínky, za nichž je příspěvek zaměstnavatele na stravování zaměstnance daňově účinným nákladem (výdajem):

- Zaměstnavatel může poskytnout příspěvek až do výše 55 % z ceny jednoho jídla za jednu směnu, maximálně však do výše 70 % stravného vymezeného pro „státní“ organizace pro tuzemské stravné při trvání pracovní cesty od 5 do 12 hodin.

- Zaměstnanec musí být přítomen v práci alespoň po dobu 3 hodin z pracovní směny, za niž mu náleží příspěvek na stravování.

- Příspěvek lze poskytnout na další jídlo, pokud délka pracovní směny s povinnou přestávkou v práci je delší než 11 hodin.

- Zaměstnanci během pracovní směny nesmí vzniknout nárok na stravné.

Pokyn GFŘ D-22 podává doplňující vysvětlení a stanoví, že hodnotou jídla v případě poskytování stravenek se rozumí hodnota stravenky včetně poplatku za zprostředkování jejího nákupu.

Přistupme tedy k řešení našeho konkrétního příkladu, pokud dále víme, že společnost dodávající stravenky je plátcem DPH a ke každé stravence si účtuje 4% provizi z nominální hodnoty stravenky. Náš zaměstnavatel je také plátcem DPH.

Tab.: Faktura za nákup stravenky včetně zaúčtování

| Text | Částka v Kč | MD | DAL |

| Nominální hodnota stravenky | 100 | 213 | 321 |

| Provize 4 % | 4 | 518 | 321 |

| DPH 21 % z provize | 0,84 | 343 | 321 |

Hodnota jednoho jídla tedy činí 104 Kč, neboť zaměstnavatel jako plátce DPH může uplatnit a uplatní nárok na odpočet daně na vstupu. Maximální výše příspěvku na stravování, kterou zaměstnavatel může uplatnit do daňových nákladů (výdajů), je:

55 % z 104 = 57,20 Kč.

Tuto částku musíme dále porovnat s hodnotou z vyhlášky, která stanoví stravné při tuzemských pracovních cestách pro rok 2018. Zde se dozvíme, že stravné pro „státní“ organizace při tuzemských pracovních cestách v trvání od 5 do 12 hodin v kalendářním dni činí: 78 Kč až 93 Kč.

70 % z maximálně přípustné částky 93 Kč činí 65,10 Kč. Jak porovnáním zjistíme, 55 % z ceny jídla je v limitu do 65,10 Kč.

Podle našeho zadání zaměstnavatel zaměstnanci na každé jídlo přispívá částkou 55 Kč. Částka splňuje oba limity, tím splňuje i podmínku daňově účinného nákladu pro zaměstnavatele.

Náš zaměstnanec ze zadání v prvním dni konání pracovní cesty odpracoval ze své pracovní směny 4 hodiny, proto mu za tento den náleží stravenka a tím i příspěvek na stravování od zaměstnavatele. Zaměstnanci za tento den také vznikl nárok na stravné (viz výše), ovšem ne v průběhu pracovní směny, proto zůstávají zachovány jak nárok na stravenku, tak i nárok na příspěvek zaměstnanci na stravování za tento den.

Za druhý den pracovní cesty stravenka ani příspěvek na stravování nebudou poskytnuty, neboť zde již nárok na stravné v průběhu pracovní směny vznikl.

Tab.: Účtování vydání stravenky zaměstnanci

| Text | Částka v Kč | MD | DAL |

| Příspěvek zaměstnavatele* | 51 | 527 | 213 |

| K úhradě zaměstnanci | 49 | 335 | 213 |

*Příspěvek zaměstnavatele je snížen o provizi 4 Kč, která je také součástí hodnoty jídla a je již v nákladech (daňově účinných) zaměstnavatele.

Z pohledu zaměstnance příspěvek na stravování představuje příjem od daně z příjmů osvobozený podle § 6 odst. 9 ZDP.

Pokud by byl zaměstnanci poskytnut příspěvek na stravování vyšší, než jak je uvedeno, nebo neoprávněně, pro zaměstnance by se stále jednalo o příjem od daně osvobozený. Ovšem částka „nad limit“ nebo neoprávněný příspěvek by byly pro zaměstnavatele již náklady nedaňovými.

Ještě k otázce účtování provize:

Kromě výše uvedeného správného postupu, kde se provize placená dodavateli za zajištění stravenek = poukázek na jídlo a pití, účtuje jako Ostatní služba na účet 518, lze schválit i postup, kdy se provize zaúčtuje na účty účtové skupiny 52 – Osobní náklady. Takto se lépe vystihne skutečnost deklarovaná i daňovými předpisy, že provize vstupuje do hodnoty jídla. Účtování našeho příkladu by pak vypadalo následovně:

Tab.: Účtování provize

| Text | Částka v Kč | MD | DAL |

| Nominální hodnota stravenky | 100 | 213 | 321 |

| Provize 4 % | 4 | 527 | 321 |

| DPH 21 % z provize | 0,84 | 343 | 321 |

| Příspěvek zaměstnavatele* | 51 | 527 | 213 |

| K úhradě zaměstnanci | 49 | 335 | 213 |

*Příspěvek zaměstnavatele je snížen o provizi 4 Kč, která je také součástí hodnoty jídla a je již v nákladech (daňově účinných) zaměstnavatele.

Tento způsob účtování provize zajistí uživateli účetních informací:

- soustředění všech nákladů spojených se stravováním zaměstnanců na jednom místě (účtu),

- jednoduchou kontrolu skutečné celkové výše příspěvku na stravování zaměstnanců.

Příklad – Účtování provize

Zaměstnavatel poskytuje za splněných podmínek (viz výše) stravenku v nominální hodnotě 120 Kč, provize dodavatele činí opět 4 % z hodnoty stravenky. Dodavatel i odběratel jsou plátci DPH. Zaměstnanec hradí 56 Kč na každé takto poskytnuté jídlo (stravenku).

Tab.: Účetní a daňové řešení z pohledu daně z příjmů

| Text | Částka v Kč | MD | DAL |

| Nominální hodnota stravenky | 120 | 213 | 321 |

| Provize 4 % | 4,80 | 527 | 321 |

| DPH 21 % z provize | 0,86 | 343 | 321 |

| Příspěvek zaměstnavatele – DN | 60,30 | 527 | 213 |

| Příspěvek zaměstnavatele – NDN | 3,70 | 528 | 213 |

| K úhradě zaměstnanci | 56 | 335 | 213 |

DN = daňový náklad

NDN = nedaňový náklad

Na účet 527 zaúčtujeme výši příspěvku, kterou lze uplatnit do daňově účinných nákladů, tedy 55 % z ceny jídla, maximálně však částku 65,10 Kč (viz předchozí výklad).

55 % z ceny jídla činí: 0,55 × 124,8 (hodnota stravenky + provize) = 68,64 Kč. V tomto případě se tedy budeme řídit podle limitní částky 65,10 Kč. A tato částka je zaúčtována na účtu 527 – Zákonné sociální náklady, jako daňově účinná část příspěvku zaměstnavatele na stravování.

Zbytek hodnoty jídla, která není pokryta úhradou zaměstnance, v našem případě částka 3,70 Kč, představuje daňově neúčinný náklad zaměstnavatele. Takový náklad účtujeme na účet 528 – Ostatní sociální náklady.

Nárok na odpočet DPH z provize za zajištění stravenek

Zákon o dani z přidané hodnoty (dále jen „ZDPH“) nárok na odpočet v tomto případě přímo nezakazuje. Přispívání zaměstnavatele na stravování svých zaměstnanců nelze považovat za výdaje na reprezentaci (viz § 72 odst. 4 ZDPH), kde je nárok na odpočet ze zákona zakázán. Samozřejmě za dodržení podmínek zákona o daních z příjmů, jak jsme si popsali výše.

Pokud se tedy zaměstnanci, jimž zaměstnavatel přispívá na stravování během pracovních směn, podílejí na jeho ekonomické činnosti a ta vede k uskutečňování plnění, z nichž je v konečném důsledku odváděna daň na výstupu, lze nárok na odpočet z provizí uplatňovat v plné výši.

Jiná situace by samozřejmě nastala, kdyby nebyla respektována pravidla zákona o daních z příjmů a stravenky by byly např. volně rozdávány zaměstnancům ve větším rozsahu nebo i jiným subjektům (např. klientům jako forma pozornosti). Pak bychom se dostali do kategorie darů, a to by již nárok na odpočet daně na vstupu možný nebyl.

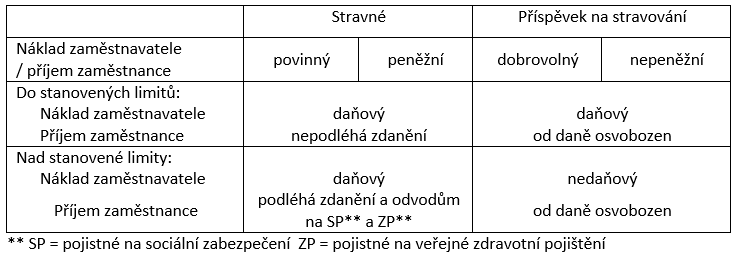

Shrnutí

Obr.: Srovnání stravného a příspěvku na stravování

Související články:

Cestovní náhrady v roce 2018

Stravné versus příspěvek na stravování – 1. díl

Komentáře

Iva Šilhavá

04.11.2018 14:56Podle mne není nárok na odpočet DPH z provize při nákupu stravenek. Řešili jsme to i s daňovou poradkyní a ta to potvrdila.