Váš zaměstnanec jede na zahraniční služební cestu. Hranice překročí ve 22 hodin. Jak se stanoví nárok na tuzemské a zahraniční stravné? Je důležité, odkud zaměstnanec na služební cestu vyráží?

Stravné a příspěvek na stravování jsou dva druhy nákladů, resp. výdajů, které podnikateli (případně jinému zaměstnavateli) vznikají v souvislosti se svými zaměstnanci. Tento článek si klade za cíl ukázat vám, jak v souladu s příslušnými právními předpisy řešit poskytování stravného a příspěvku na stravování na modelové situaci každodenní praxe.

V dalším textu se zaměříme pouze na situaci zaměstnavatelů, kteří jsou podnikatelskými subjekty nebo zaměstnávají občany za účelem dosahování příjmů (zisků) z činnosti, která je předmětem daně z příjmů. Typickým příkladem takové činnosti je pronajímání vlastních nemovitých věcí fyzickou osobou, která tyto nemovité věci nevložila do obchodního majetku, a zaměstnává např. správce budov, uklízečku či pracovníka údržby.

Stravné a příspěvek na stravování – stručné vysvětlení pojmů

Stravné je povinná platba, kterou zaměstnavatel musí za splněných podmínek poskytnout zaměstnanci, pokud jej vyslal na pracovní cestu nebo do místa výkonu práce, které není pravidelným pracovištěm zaměstnance, popř. při přeložení nebo při dočasném přidělení podle zákoníku práce.

Tuto povinnost ukládá zaměstnavateli zákoník práce (dále jen „ZP“), který také definuje zákonné podmínky a výši stravného. V dikci zákoníku práce je stravné označováno také jako zvýšené stravovací výdaje.

Příspěvek na stravování poskytuje zaměstnavatel zaměstnancům dobrovolně na základě svého rozhodnutí. Žádný právní předpis, ani zákoník práce zaměstnavateli neukládá povinnost přispívat svým zaměstnancům na úhradu výdajů spojených se stravováním během pracovní směny.

Samozřejmě mu ani žádný právní předpis tuto možnost nezakazuje. Pokud se pro tento příspěvek zaměstnavatel rozhodne, může zcela podle své libovůle (jestliže působí u zaměstnavatele odbory, pak po dohodě s odbory) ve vnitřním předpise (či v kolektivní smlouvě) stanovit podmínky poskytování příspěvku na stravování pro své zaměstnance.

Před tímto rozhodnutím je třeba podnikateli jednoznačně doporučit, aby se seznámil s příslušnými ustanoveními zákona o daních z příjmů (dále jen „ZDP“).

Tím předejde případnému rozčarování ze zjištění, že část příspěvků na stravování, které reálně zaměstnancům vydal, nebude uznána za daňové náklady či výdaje, tzn. že mu nesníží základ daně pro stanovení daně z příjmů.

Přehled související legislativy

Níže uvedená tabulka uvádí přehled ustanovení právních předpisů, které řeší danou problematiku.

Tab.: Přehled legislativy

| Oblast legislativy | Stravné | Příspěvek na stravování |

| Pracovněprávní | § 16 ZP – rovný přístup ke všem zaměstnancům

§ 18 ZP – nejednoznačný výklad, pak se postupuje ve prospěch zaměstnance § 42, 43, 43a ZP – definice pracovní cesty a dalších situací, kdy vzniká nárok na cestovní náhrady § 151 – 156, 163, 166, 170, 176 – 177, 179 – 189 ZP – pravidla pro poskytnutí a výše stravného § 346c ZP – nároku na cestovní náhrady, tedy i stravného se nelze zřeknout vyhláška č. 401/2017 Sb. – stravné pro rok 2018 u zahraničních pracovních cest vyhláška č. 463/2017 Sb. – stravné pro rok 2018 u tuzemských pracovních cest |

není právním předpisem upraven |

| Daňová | § 6 odst. 7 pís. a) ZDP

§ 24 odst. 2 pís. zh) ZDP § 25 odst. 1 pís. j) ZDP |

§ 6 odst. 9 pís. b) ZDP

§ 24 odst. 2 pís. j) bod 4. ZDP § 25 odst. 1 pís. j) ZDP Pokyn GFŘ D–22, část k § 24 odst. 2 bod 18 |

| Účetní | České účetní standardy pro podnikatele č. 017 a č. 019 | České účetní standardy pro podnikatele č. 017 a č. 019 |

Příklad – použití stravného a příspěvku na stravování v praxi

Zaměstnanec (v pracovním poměru) byl vyslán ze svého pravidelného pracoviště na pracovní cestu do Rakouska. Jako dopravní prostředek stanovil zaměstnavatel osobní automobil zaměstnavatele.

V domluveném čase odjezdu si zaměstnanec vyzvedl v místě svého pravidelného pracoviště auto a ve 20:00 vyjel na pracovní cestu. Ve 22:00 přejel státní hranici mezi ČR a Rakouskem. Ve 23:30 dorazil na místo určení do hotelu.

Následující den v konferenční místnosti hotelu absolvoval školení od 8:00 do 15:00. V 15:30 odjel z rakouského hotelu, v 17:00 přejel státní hranici mezi Rakouskem a ČR a v 19:00 předal auto v místě pravidelného pracoviště svému zaměstnavateli.

Další informace, které musíme znát, abychom mohli situaci správně pracovněprávně, daňově i účetně vyřešit:

- Zaměstnanci byla v den odjezdu poskytnuta záloha ve výši 45 EUR.

- V den odjezdu na pracovní cestu odpracoval zaměstnanec čtyři hodiny pracovní směny, zbytek jinak osmihodinové pracovní směny čerpal náhradní volno za práci přesčas. Na pracovní cestu odjel mimo rozvrh svých pracovních směn, tzn. v době konání pracovní cesty v den odjezdu by nebyl v práci. V následujícím dni by podle svého rozvrhu směn byl v práci s předepsanou osmihodinovou směnou (8:00–12:00, 12:30–16:30).

- Zaměstnavatel přijal od agentury pořádající školení fakturu, kde mu byly vyúčtovány následující služby: školení lektora, ubytování v hotelu včetně snídaně a oběda našeho zaměstnance.

- U zaměstnavatele není zřízena odborová organizace. Zaměstnavatel vydal pro účely poskytování cestovních náhrad vnitřní předpis, z něhož uvádíme následující informace:

Stravné při tuzemských pracovních cestách v roce 2018

Za každý kalendářní den tuzemské pracovní cesty náleží zaměstnanci stravné ve výši:

- 93 Kč, trvá-li pracovní cesta 5 až 12 hodin,

- 143 Kč, trvá-li pracovní cesta déle než 12 hodin, nejdéle však 18 hodin,

- 223 Kč, trvá-li pracovní cesta déle než 18 hodin.

Pokud bude zaměstnanci poskytnuto bezplatné jídlo během tuzemské pracovní cesty, krátí se stravné za každé takové jídlo o hodnotu (trvání pracovní cesty se rozumí v kalendářním dni):

- 70 % stravného při trvání pracovní cesty 5 až 12 hodin,

- 35 % stravného při trvání pracovní cesty déle než 12 hodin, nejdéle však 18 hodin,

- 25 % stravného při trvání pracovní cesty déle než 18 hodin

Stravné při zahraničních pracovních cestách v roce 2018

Základní sazba zahraničního stravného činí: Rakousko………45 EUR.

Zaměstnanci přísluší zahraniční stravné ve výši základní sazby, pokud doba trvání zahraniční pracovní cesty v kalendářním dni je delší než 18 hodin.

Jestliže pracovní cesta v zahraničí trvá v kalendářním dni více jak 12 hodin, ale nejvýše 18 hodin, náleží zahraniční stravné ve výši 2/3 základní sazby zahraničního stravného.

Pokud cesta v zahraničí trvá alespoň 1 hodinu, ale nepřesáhne 12 hodin, a v daném dni současně zaměstnanci nevznikl nárok na tuzemské stravné, náleží zaměstnanci 1/3 základní sazby zahraničního stravného. 1/3 základní sazby zahraničního stravného náleží také v případě, kdy zaměstnanci vznikl v kalendářním dni nárok na tuzemské stravné a cesta v zahraničí trvala alespoň 5 hodin a nepřesáhla 12 hodin.

Za podmínky, že bude zaměstnanci poskytnuto bezplatné jídlo během zahraniční pracovní cesty, krátí se stravné za každé takové jídlo o hodnotu (trvání pracovní cesty se rozumí v kalendářním dni):

- 70 % stravného stanoveného v 1/3 základní sazby,

- 35 % stravného stanoveného ve 2/3 základní sazby,

- 25 % stravného stanoveného ve výši základní sazby.

Zaměstnavatel poskytuje zaměstnancům při zahraničních pracovních cestách kapesné ve výši 40 % zahraničního stravného stanoveného tímto vnitřním předpisem pro jednotlivé kalendářní dny trvání zahraniční pracovní cesty před případným krácením z důvodu poskytnutí bezplatného jídla.

Vyřešíme nejprve celý příklad z pohledu cestovních náhrad. Poté se na celou situaci zaměříme z hlediska poskytování příspěvku na stravování.

Řešení příkladu z pohledu cestovních náhrad – stravného

Na příkladu kromě vlastního řešení upozorníme na některé pojmy důležité pro praxi.

V zadání jsme měli doplnění, že se jedná o zaměstnance v pracovním poměru. Zaměstnanec v pracovním poměru má nárok na cestovní náhrady ze zákona v rozsahu, v jakém je stanovuje zákoník práce. A žádnou dohodou mezi zaměstnavatelem a zaměstnancem, vnitřním předpisem nebo kolektivní smlouvou se nelze tohoto nároku zprostit (§ 346c ZP).

V případě, že by šlo o zaměstnance činného na základě dohody o provedení práce nebo dohody o pracovní činnosti, pak nárok na cestovní náhrady ze zákona nevzniká, ale zaměstnavatel může se zaměstnancem jejich poskytnutí sjednat (§ 155 ZP).

V našem případě má zaměstnanec nárok ze zákona, neboť se jedná o pracovní poměr, tj. pracovněprávní vztah založený pracovní smlouvou.

Zaměstnanec vyjel z místa pravidelného pracoviště. To je další důležitý pojem. Zaměstnanec může mít v pracovní smlouvě sjednáno několik míst výkonu práce, ale pro účely cestovních náhrad je potřebné uvést, které z těchto míst je pravidelným pracovištěm zaměstnance.

Zákoník práce nedefinuje, co je pravidelným pracovištěm zaměstnance. Pouze stanoví, že pravidelné pracoviště nesmí být určeno v rozsahu širším než obec (§ 34a ZP).

Jestliže se v pracovní smlouvě pravidelné pracoviště maximálně v rozsahu obce nesjedná, je tato situace řešitelná, ale mohou vznikat pochybnosti ohledně nároku a výše cestovních náhrad (§ 152 ZP stanoví, že nárok na cestovní náhrady vzniká i při cestě mimo pravidelné pracoviště, tedy nejen při pracovní cestě).

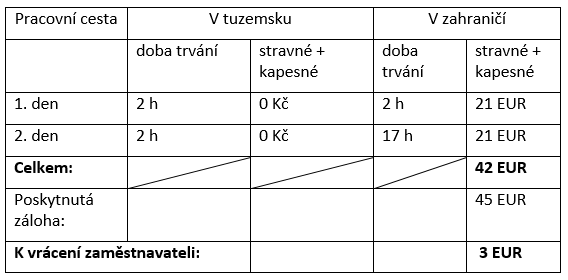

Ze zadání příkladu vyplývá, že část pracovní cesty byla konána v tuzemsku a část v zahraničí. Proveďme správné rozdělení:

Tab.: Rozdělení pracovní cesty

| Trvání pracovní cesty | V tuzemsku | V zahraničí |

| První kalendářní den | 2 hodiny | 2 hodiny |

| Druhý kalendářní den | 2 hodiny | 17 hodin |

Jelikož zaměstnanec nepoužil jako dopravní prostředek pro konání pracovní cesty letadlo, je rozhodujícím momentem pro stanovení správné výše stravného překročení státní hranice (§ 154 ZP).

V obou dnech mu cesta z pravidelného pracoviště ke státní hranici či zpět od státní hranice do pravidelného pracoviště trvala dvě hodiny (viz zadání příkladu).

Zatímco cesta v zahraničí trvala první den také dvě hodiny (22:00 přejezd státní hranice do půlnoci). Druhý den byl zaměstnanec v zahraničí 17 hodin (od půlnoci). Do trvání pracovní cesty se počítá celková doba strávená na pracovní cestě v kalendářním dni, nikoliv například pouze doba strávená plněním úkolů, pro něž byl zaměstnanec na pracovní cestu vyslán.

Stanovení nároku na tuzemské a zahraniční stravné v souladu s pracovněprávní legislativou

Ustanovení zákoníku práce definují pro zaměstnavatele – podnikatele minimální úrovně základních sazeb stravného, jak tuzemského, tak zahraničního a maximální rozsah krácení tohoto stravného z důvodu poskytování bezplatných jídel zaměstnanci na pracovní cestě.

Výše uvedený předpis je plně v souladu s ustanoveními zákoníku práce § 163, 170, 180 a vyhlášek č. 401/2017 Sb. a č. 463/2017 Sb. Proto budeme postupovat podle tohoto vnitřního předpisu.

Při odděleném posouzení prvního dne konání pracovní cesty dojdeme k závěru, že nárok na tuzemské stravné nevzniká, neboť pracovní cesta na území ČR v tomto dni netrvala alespoň pět hodin (§ 163 ZP).

Nárok na zahraniční stravné vznikne v rozsahu 1/3 základní sazby (pracovní cesta v zahraničí trvala alespoň jednu hodinu, ale nepřesáhla dvanáct hodin, tedy 1/3 z 45 EUR, tj. 15 EUR. Kromě toho náleží zaměstnanci podle vnitřního předpisu kapesné ve výši 40 % zahraničního stravného, tedy:

0,4 × 15 = 6 EUR. Celkem tedy za první den pracovní cesty 21 EUR.

Druhý den trvala pracovní cesta v zahraničí 17 hodin, zahraniční stravné vznikne v rozsahu 2/3 základní sazby, tedy: 2/3 × 45 = 30 EUR. Ze zadání příkladu vyplývá, že zaměstnanci v tomto dni byla poskytnuta dvě bezplatná jídla (charakteru snídaně a oběda).

V souladu s vnitřním předpisem (viz výše) dojde ke krácení takto stanoveného zahraničního stravného o 70 %, tj. výsledná výše zahraničního stravného v druhém dni činí:

30 EUR – 2 × (0,35 × 30) = 9 EUR. Zaměstnanci dále náleží kapesné ve výši 40 % stravného vzniklého při zahraniční pracovní cestě. Nyní může vzniknout otázka, z jakého základu se 40 % bude stanovovat, zda z částky 30 EUR (tedy před krácením z důvodu poskytnutí bezplatného stravování), či z částky 9 EUR (z částky po krácení).

Správný postup je stanovit 40 % z nekrácené částky stravného, tedy: 0,4 × 30 = 12 EUR. K tomuto postupu nabádá vnitřní předpis zaměstnavatele, který je plně v souladu se zákonem, § 180 ZP a § 170 odst. 3 ZP.

Nárok na tuzemské stravné v druhém dni pracovní cesty opět nevzniká, neboť pracovní cesta na území ČR opět trvala méně než pět hodin. Nárok na cestovní náhrady (stravné + kapesné) druhý den pracovní cesty tedy činí 9 + 12 = 21 EUR.

Celkový nárok na stravné za pracovní cestu včetně vyúčtování nabízí následující tabulka:

Obr.: Celkový nárok na stravné včetně vyúčtování

Zaměstnanec se rozhodl, že zaměstnavateli vrátí tři eura. Zákoník práce zaměstnanci umožňuje vrácení přeplatku z vyúčtování i v jiné cizí měně nebo v české měně. Přepočet je nutné provést postupem a kurzy stanovenými podle zákoníku práce – § 183 až 184.

Související články:

Zaměstnanecké benefity

Stravenky z pohledu daňového a účetního

Cestovní náhrady v roce 2018

Cestovní náhrady v podnikatelské sféře

Stravné versus příspěvek na stravování – 2. díl

Komentáře

Romana Švajdová

26.06.2022 09:48diskuze

Lada B.

21.06.2018 06:41Dobrý den, neměl by být §16 o rovném zacházení se zaměstnanci dodržen i pro příspěvek na stravování? Je možné dát jednomu zaměstnanci 55kč stravenku a druhému 110kč? děkuji