Řešíte zdanění příjmů a související odvodové povinnosti spojené s dohodami o provedení práce či s výkonem tzv. zaměstnání malého rozsahu? Následující článek obsahuje tři modelové příklady z praxe, na nichž si toto téma vysvětlíme.

Příklad 1

Paní Šikovná je zaměstnána jako účetní. Na výkon této práce pro svého zaměstnavatele má sjednán pracovní poměr (dále jen „PP“) na částečný úvazek. Zaměstnavatel paní Šikovné uzavřel smlouvu s nakladatelstvím PROFÍK, ve které se zavázal zpracovat kompletní text pro vydání brožury Podnikání malých podniků v kovovýrobě, včetně daní a účetnictví. Zpracováním části brožury týkající se daní a účetnictví pověřil paní Šikovnou a na tuto práci s ní uzavřel dohodu o provedení práce (dále jen „DPP“).

Za měsíc říjen 2018 jí byla stanovena hrubá mzda z pracovního poměru ve výši 6 573 Kč a odměna z dohody o provedení práce v hrubé výši 7 109 Kč.

Paní Šikovná má u svého zaměstnavatele na kalendářní rok 2018 podepsané prohlášení k dani podle § 38k odst. 4 zákona o daních z příjmů (dále jen „ZDP“). Uplatňuje u zaměstnavatele pouze základní slevu na poplatníka (§ 35ba/1/a ZDP).

Je vdaná a žije společně se svým manželem a svými čtyřmi dětmi v rodinném domě. Tři děti ve věku 11, 10 a 8 let navštěvují základní školu, do školní družiny však nechodí. Nejmladší dítě ve věku dvou let je s maminkou doma a paní Šikovná na něj pobírá rodičovský příspěvek. V době výkonu zaměstnání nejmladší dítě hlídá babička – maminka paní Šikovné. Jiné příjmy, než jsou zde uvedené, paní Šikovná nemá.

Jaká bude výše jednotlivých odvodových povinností a čistého příjmu paní Šikovné od zaměstnavatele za říjen 2018?

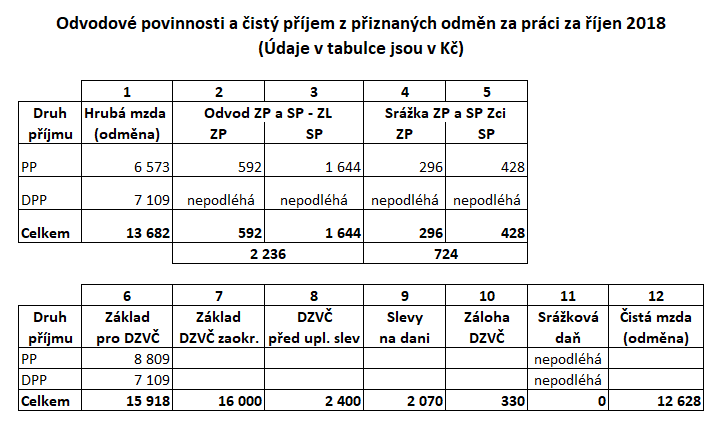

Obr.: Řešení příkladu 1

Výklad a rozbor řešení příkladu 1

Sloupce 2 až 5: Odměna z pracovního poměru (pracovní poměr je pracovněprávní vztah mezi zaměstnavatelem a zaměstnancem založený pracovní smlouvou) podléhá povinným odvodům pojistného na veřejné zdravotní pojištění (dále jen „ZP“) a sociální zabezpečení (dále jen „SP“), přičemž více jak 75 % tohoto nákladu (břemene) jde k tíži zaměstnavatele (dále jen „ZL“) a necelých 25 % je sráženo z hrubé mzdy zaměstnanci (dále jen „ZCi“). Přesné údaje obsahuje níže uvedená tabulka.

| Druh pojistného | ZP (podíl z hrubé mzdy) v % | SP (podíl z hrubé mzdy) v % | Celkem ZP + SP (podíl z hrubé mzdy) v % |

| Zaměstnavatel | 9 | 25 | 34 |

| Zaměstnanec | 4,5 | 6,5 | 11 |

| Celkem | 13,5 | 31,5 | 45 |

Odvod pojistného na veřejné zdravotní pojištění i odvod pojistného na sociální zabezpečení se zaokrouhluje vždy na celé koruny nahoru. Postup výpočtu je následující:

Celkový odvod ZP: 0,135 × 6 573 = 887,36; zaokrouhlením na celé koruny nahoru dostáváme částku: 888 Kč. Z toho 1/3 se sráží zaměstnanci: 1/3 z 888 = 296 Kč. Rozdíl: 888 − 296 = 592 Kč hradí zaměstnavatel ze „svého“.

U pojistného na veřejné zdravotní pojištění musíme dávat pozor na zákonnou podmínku stanovující pravidlo odvodu pojistného alespoň z minimálního vyměřovacího základu, kterým je u zaměstnance minimální mzda, aktuálně pro rok 2018 částka 12 200 Kč.

Pokud vyměřovací základ činí méně než tuto částku (aktuálně je to i náš případ, kdy hrubý příjem 6 573 Kč je nižší než 12 200 Kč), nastupuje povinnost dopočtu pojistného do minimální výše, tedy do výše 0,135 × 12 200 Kč = 1 647 Kč. Dopočet a následný doplatek pojistného do této minimální výše jde k tíži zaměstnance.

Tato povinnost neplatí, pokud zaměstnanec prokáže zaměstnavateli:

- že za stejné období platí zálohy na pojistné ZP alespoň z minimálního vyměřovacího základu stanoveného pro osoby samostatně výdělečně činné (podnikatelé) nebo

- odvádí pojistné na ZP alespoň v minimální výši z odměny z jiného zaměstnání,

- popřípadě splňuje podmínky osoby, pro kterou minimální vyměřovací základ neplatí – § 3 odst. 8 zákona o pojistném na veřejné zdravotní pojištění.

V našem případě paní Šikovná splňuje podmínky uvedené v písmenu c) výše uvedeného výčtu, a to hned několik. Jednak je příjemcem rodičovského příspěvku, jednak celodenně osobně a řádně pečuje alespoň o jedno dítě do sedmi let věku a jednak celodenně osobně a řádně pečuje nejméně o dvě děti do 15 let.

Podmínka celodenní péče je splněna, pokud dítě předškolního věku nenavštěvuje předškolní zařízení (jesle, mateřská škola), nebo je navštěvuje, ale nejvýše na čtyři hodiny denně. U dětí plnících povinnou školní docházku je podmínka řádné a celodenní osobní péče splněna, pokud nenavštěvují školní družinu (§ 3/8/c) + e) zákona o pojistném na veřejné zdravotní pojištění).

U paní Šikovné z výše uvedených důvodů nebudeme dopočet a následně doplatek ZP do minimální výše provádět. ZP bude odvedeno ze skutečného (hrubého) příjmu zaměstnance.

Srážka SP ZCi: 0,065 × 6 573 = 427,245 Kč; po zaokrouhlení na celé koruny nahoru: 428 Kč.

Odvod SP – ZL: 0,25 × 6 573 = 1643,25 Kč; po zaokrouhlení na celé koruny nahoru: 1 644 Kč.

Celkový odvod SP: 428 + 1 644 = 2 072 Kč. Zaokrouhlování odvodu SP v souladu se zákonem probíhá tak, že vypočítaná částka SP, která se sráží zaměstnancům z jejich hrubé mzdy, se u každého jednotlivého zaměstnance zaokrouhluje na celé koruny nahoru.

Zatímco odvod SP, který za zaměstnance ze „svého“ odvádí zaměstnavatel, se stanovuje z vyměřovacích základů (hrubých mezd) všech zaměstnanců a takto získaná částka se teprve zaokrouhluje na celé koruny nahoru. Výše uvedený výpočet tedy beze zbytku platí v situaci, kdy by zaměstnavatel zaměstnával pouze paní Šikovnou.

Odměna z dohody o provedení práce nepodléhá v tomto případě povinným odvodům pojistného na veřejné zdravotní pojištění ani na sociální zabezpečení, neboť nebyla překročena výše měsíčního hrubého příjmu 10 000 Kč.

Sloupce 6 a 7: Z hlediska zdanění daní z příjmů fyzických osob budou oba příjmy – z pracovního poměru i z dohody o provedení práce – posuzovány společně, neboť paní Šikovná má u zaměstnavatele podepsané prohlášení k dani a z obou příjmů bude zaměstnavatelem srážena záloha na daň ze závislé činnosti (dále jen „DZVČ“).

Základem pro výpočet zálohy na DZVČ je úhrn dosažených hrubých měsíčních příjmů u zaměstnavatele navýšený o povinné odvody ZP a SP hrazené zaměstnavatelem, nikoliv o částky ZP a SP srážené zaměstnanci z jeho hrubých odměn (mezd). Tento navýšený úhrn příjmů činí 15 918 Kč (6 573 + 2 236 + 7 109), který se pro účely výpočtu zálohy na DZVČ zaokrouhlí na celé stovky nahoru, tedy na částku 16 000 Kč.

Sloupce 8 až 10: Sazba daně z příjmů fyzických osob činí 15 %, proto výše zálohy na DZVČ před uplatněním slev, případně daňového zvýhodnění na děti je 0,15 × 16 000 = 2 400 Kč. Po uplatnění základní slevy na poplatníka, která v měsíční výši činí 2 070 Kč, vychází konečná výše zálohy 330 Kč.

Sloupec 12: Čistá výše celkového měsíčního příjmu zaměstnance se stanoví jako: hrubé odměny − odvody ZP a SP sražené ZCi z odměn − záloha na DZVČ, tedy 15 918 − 724 − 330 = 12 628 Kč.

Příklad 2

Podívejme se, k jaké změně dojde, pokud zadání situace zůstane stejné jako v příkladu 1, pouze změníme jediný údaj: paní Šikovná nemá u svého zaměstnavatele podepsané prohlášení k dani.

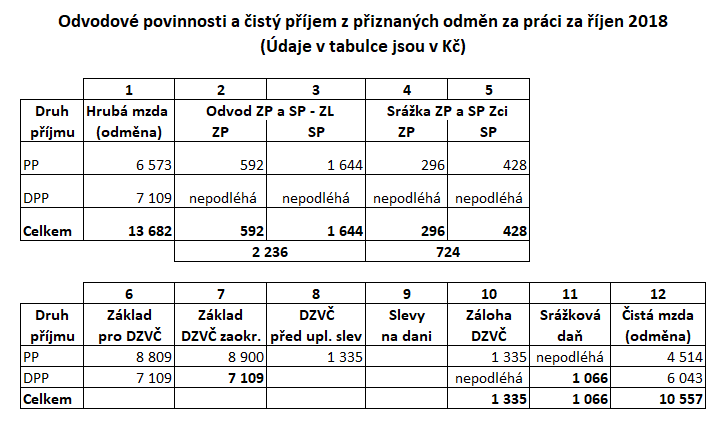

Obr.: Řešení příkladu 2

Výklad a rozbor řešení příkladu 2

Jakmile není podepsané u zaměstnavatele prohlášení k dani:

- nelze uplatnit žádné slevy na dani, popřípadě daňové zvýhodnění na děti (prázdný sloupec 9) a

- oba druhy příjmů z PP a z DPP mají jiný režim zdanění daní z příjmů fyzických osob.

Jelikož se jedná o:

- dohodu o provedení práce,

- z níž plyne měsíční odměna nepřesahující 10 000 Kč a

- není podepsané prohlášení k dani,

podléhá příjem z DPP konečné srážkové dani ve výši 15 %. Hrubá odměna z DPP se stává samostatným základem daně, který se pro účely zdanění daní z příjmů zaokrouhluje na celé koruny dolů.

V našem případě tak zůstává částka 7 109 Kč. Vypočítaná daň se v souladu se zákonem o daních z příjmů (§ 36/3 ZDP) zaokrouhluje na celé koruny dolů. V tomto případě tedy: 0,15 × 7 109 = 1 066, 35 Kč, po zaokrouhlení výše srážkové daně: 1 066 Kč.

Příjmy zdaněné srážkovou daní jsou již definitivně zdaněné konečnou daní, proto ani po skončení kalendářního roku je není potřeba uvádět do případného daňového přiznání, kdyby taková povinnost poplatníkovi daně vznikla. Od roku 2014 však ZDP dovoluje i takto zdaněné příjmy do daňového přiznání zahrnout. Sražená daň se pak započte na výslednou daňovou povinnost.

Stejně tak, pokud by paní Šikovná po skončení kalendářního roku dodatečně podepsala prohlášení k dani za uplynulý kalendářní rok, a neměla jiné příjmy, které by zakládaly důvod pro podání daňového přiznání, mohl by jí zaměstnavatel provést roční zúčtování daně, do něhož by zahrnul i příjmy z DPP a srážková daň by se započetla v podstatě jako záloha na výslednou daňovou povinnost.

Srážková daň se také odvádí na jiný účet správce daně. Záloha na daň z příjmů ze závislé činnosti se odvádí na účet příslušného správce daně s předčíslím 713, zatímco srážková daň z příjmů fyzických osob na účet s předčíslím 7720.

Příklad 3

Pan Vala je podnikatel. Každý měsíc odvádí zálohy na pojistné na sociální zabezpečení a veřejné zdravotní pojištění alespoň z minimálního vyměřovacího základu stanoveného pro osoby samostatně výdělečně činné (dále jen „OSVČ“). Kromě toho měl v měsíci říjnu 2018 následující příjmy ze závislé činnosti:

- odměnu jednatele ve sjednané hrubé výši 2 000 Kč od společnosti A,

- odměnu z dohody o pracovní činnosti ve sjednané hrubé výši 2 500 Kč od společnosti B,

- odměnu z dohody o pracovní činnosti ve sjednané hrubé výši 2 200 Kč od společnosti C.

U žádného zaměstnavatele (společností A, B, C) nepodepsal prohlášení k dani.

Jaká bude výše odvodových povinností a čistých příjmů pana Valy od jednotlivých zaměstnavatelů za říjen 2018?

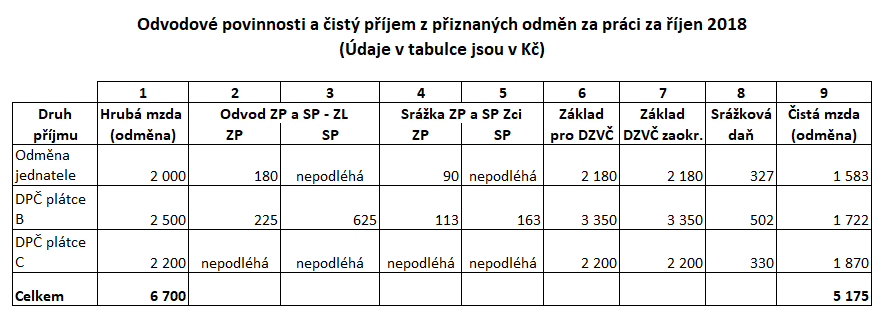

Obr.: Řešení příkladu 3

Výklad a rozbor řešení příkladu 3

Všechny výše uvedené příjmy ze závislé činnosti pana Valy splňují podmínky pro aplikaci srážkové daně (§ 6/4 ZDP), neboť:

- se jedná o hrubé příjmy nepřesahující v daném kalendářním měsíci v úhrnu u jednoho zaměstnavatele (plátce) částku 2 500 Kč,

- zaměstnanec (poplatník daně) nepodepsal u žádného zaměstnavatele prohlášení k dani.

Pro zaokrouhlení samostatného základu a vlastní srážkové daně tedy platí stejná pravidla popsaná u řešení příkladu 2 tohoto článku.

Podívejme se na stanovení samostatných základů daně. Jak je patrné z tabulky obsahující řešení příkladu 3, rozchází se přístup veřejného zdravotního pojištění a sociálního zabezpečení k jednotlivým kategoriím těchto příjmů. Začněme nejdříve systémem sociálního zabezpečení.

Každý zaměstnanec, jehož sjednaný měsíční hrubý příjem činí alespoň 2 500 Kč, je účasten systému sociálního zabezpečení. Účast na systému sociálního zabezpečení znamená povinné placení pojistného.

Pokud je sjednaný příjem nižší nebo není jeho výše sjednána vůbec, jedná se o tzv. zaměstnání malého rozsahu. V takovém případě je zaměstnanec účasten sociálního zabezpečení pouze v těch kalendářních měsících, kdy jeho hrubý příjem dosáhne alespoň částky 2 500 Kč. Proto v našem příkladu podléhá odvodům pojistného na sociální zabezpečení pouze odměna z dohody o pracovní činnosti ve výši 2 500 Kč (DPČ plátce B).

Pro účast na veřejném zdravotním pojištění platí jiná pravidla. V tomto výkladu se soustředíme pouze na vysvětlení, která konkrétně souvisejí s naším příkladem.

Systém veřejného zdravotního pojištění v ČR mimo jiné rozlišuje následující kategorie pojištěnců – lidí s příjmy ze závislé činnosti (§ 6 ZDP):

- Odměny členů statutárních orgánů podléhají vždy placení pojistného na veřejné zdravotní pojištění, a to nezávisle na jejich výši. Jednatel je členem statutárního orgánu společnosti s ručením omezeným, proto podléhá odvodu pojistného podle stejných pravidel jako běžný zaměstnanec s pracovní smlouvou.

- Odměny z dohod o pracovní činnosti (DPČ) nepodléhají povinnosti odvádět pojistné, pokud jejich úhrn u jednoho zaměstnavatele za daný kalendářní měsíc nedosáhne částky 2 500 Kč (hrubá výše příjmů). Toto pravidlo vysvětluje, proč je z odměny z DPČ od plátce B odváděno pojistné a z DPČ od plátce C nikoliv.

K doplatku pojistného na veřejné zdravotní pojištění do minimální výše (viz výklad k příkladu 1) z výše uvedených příjmů ze závislé činnosti nebude docházet, neboť pan Vala platí již ze svého podnikání zálohy na toto pojistné alespoň v minimální výši stanovené pro osoby samostatně výdělečně činné (OSVČ).

V příkladu 3 si také můžeme povšimnout určité „nesehranosti“ ZDP a právní úpravy pojistného na veřejné zdravotní pojištění a sociální zabezpečení.

Zatímco u dohod o provedení práce (pokud není podepsáno prohlášení k dani) je podle ZDP i předpisů pro pojistné ZP a SP shodně nastavena měsíční částka (úhrn měsíčních částek) nepřevyšující 10 000 Kč, u dohod o pracovní činnosti ZDP ponechává srážkovou daň ještě u částky 2 500 Kč (příjem, který nepřesáhne 2 500 Kč), ale předpisy o pojistném na ZP a SP zatěžují již částku 2 500 Kč pojistným (mimo pojistné stojí příjem, který nedosáhne 2 500 Kč).

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.