Novinky se na nás valí ze všech stran a nevyhnou se ani oblasti daní. Pojďme se na následujících řádcích podívat, jaké změny se udály v oblasti daní z příjmů ve zdaňovacím období 2020 a jaké nás teprve čekají v roce 2021.

Změny platné ve zdaňovacím období 2020

Změny daně z příjmů daňovým balíčkem 2019 (zákon č. 80/2019 Sb. z 12. 3. 2019), které jsou platné od 1. 1. 2020:

- pro projekty výzkumu a vývoje započaté od 1. 1. 2020 se použije nová právní úprava (více naleznete v článku Podání oznámení ohledně odpočtu na výzkum a vývoj a Novinky v oblasti daní od 1. dubna 2019),

- pro zdaňovací období 2020 se poprvé použije omezení nadměrných výpůjčních nákladů dle § 23e a § 23f zákona o daních z příjmů (dále jen „ZDP“), více viz článek Přehled nejdůležitějších daňových změn pro rok 2019,

- od 1. 1. 2020 se také použijí poprvé další opatření dané implementací směrnice ATAD, a to zdanění při přemístění majetku bez změny vlastnictví, tzv. „exit tax“ (§ 23g a § 38zg ZDP), úprava pro tzv. hybridní nesoulady – řešení důsledků rozdílné právní kvalifikace (§ 23h ZDP) – více informací se dozvíte v článku Změny v zákoně o daních z příjmů od 1. 4. 2019.

Zdanění finančních náhrad vyplácených církvím za majetek nevydaný v restitucích (novela č. 125/2019) bylo zrušeno nálezem Ústavního soudu 303/2019 Sb.

Zdanění výher

„Rozpočtová novela“ č. 364/2019 Sb. ze 17. 12. 2019 platná od 1. 1. 2020 není pro běžnou podnikatelskou praxi příliš významná. Upravuje např. zdanění výher z loterií a tombol nad 1 mil. Kč 15% srážkovou daní, osvobození cen z účtenkové loterie do 1 mil. Kč a osvobození ostatních výher podle zákona o hazardních hrách do limitu 1 mil. Kč.

Zpětné uplatnění daňové ztráty – carry loss back

V praxi bezpochyby nejzajímavější novinkou pro zdaňovací období 2020 je možnost zpětného uplatnění daňové ztráty známé také jako tzv. carry loss back (novela č. 299/2020 Sb. ze dne 16. 6. 2020 – změny platné již pro zdaňovací období 2020).

Uplatnění ztráty (včetně zpětného uplatnění ztráty) upravuje § 34 ZDP.

Zpětný odpočet daňové ztráty bude možné poprvé využít pro ztrátu za zdaňovací období 2020. Ztrátu za rok 2020 bude možné prostřednictvím dodatečného daňové přiznání uplatnit v podaných přiznáních za roky 2019 a 2018. Přičemž již zaplacená daň za roky 2019 a 2018 bude po snížení o ztrátu roku 2020 představovat vratitelný přeplatek.

O vrácení přeplatku je nutné požádat. Zpětně lze takto uplatnit ztrátu maximálně ve výši 30 mil. Kč souhrnně za obě období. Neuplatněnou část ztráty lze uplatnit v dalších obdobích, tj. od roku 2021 dále, pokud se poplatník práva na uplatnění ztráty dobrovolně nevzdá.

Pokud je celá ztráta za rok 2020 uplatněna v dodatečných přiznáních za roky 2019 a 2018, je výhodné vzdát se práva na uplatnění ztráty v následujících obdobích. Zkrátí se tím lhůta pro vyměření daně. Vzdání se práva na uplatnění ztráty v následujících obdobích je potřeba správci daně oznámit ve lhůtě pro podání daňového přiznání za období, za které se daňová ztráta stanoví.

Vzdání se práva nelze vzít zpět. Je proto potřeba si dobře rozmyslet, zda je pro daňový subjekt výhodné. Tato právní úprava v zákoně o daních z příjmů zůstává jako trvalá a zpětné uplatnění ztráty bude možné i v budoucnosti např. uplatnění ztráty vzniklé ve zdaňovacím období 2021.

Pouze pro zdaňovací období 2020 přechodná ustanovení umožňují uplatnit odhadnutou ztrátu za rok 2020, resp. za zdaňovací období, které skončilo od 30. 6. 2020 ještě před skončením roku 2020. A to v dodatečném daňovém přiznání za rok 2019. Odhadnutou ztrátu není možné uplatnit v dodatečném přiznání za rok 2018. Dodatečné přiznání za rok 2018 bude možné podat až po podání přiznání za rok 2020.

Pokud je odhadnutá ztráta za rok 2020 nižší, než jaká vyjde v konečném přiznání za rok 2020, tj. uplatníme si méně, než jsme mohli, lze podat další dodatečné přiznání na rok 2019, popř. i na rok 2018.

Pokud je odhadnutá ztráta vyšší, než jaká vyjde v konečném přiznání za rok 2020, tj. uplatníme si více, než jsme mohli, máme povinnost podat další dodatečné přiznání na rok 2019 na vyšší daň. Vznikne povinnost zaplatit rozdíl na dani (vrátit část neoprávněného přeplatku) včetně úroků z prodlení. Cílem je, aby nedocházelo k úmyslnému nadhodnocování předpokládané ztráty za rok 2020.

Změny platné ve zdaňovacím období 2021

Změny související se zrušením daně z nabytí nemovitých věcí

Zákonem č. 386/2020 Sb. ze dne 15. 9. 2020 došlo ke zrušení daně z nabytí nemovitých věcí, a to se zpětnou účinností pro případy, kdy byl vklad práva do katastru nemovitostí proveden v prosinci 2019 a později (viz informace Finanční správy Zrušení daně z nabytí nemovitých věcí ze dne 25. 9. 2020).

V souvislosti s tím došlo k prodloužení časového testu pro osvobozený prodej nemovitých věcí z 5 let na 10 let dle § 4 odst. 1 písm. b) ZDP u nemovitých věcí nabytých od 1. 1. 2021.

Dále došlo ke snížení ročního limitu pro uplatnění nezdanitelné částky na úroky z hypoték ze současných 300 000 Kč na 150 000 Kč pro hypotéky uzavřené od 1. 1. 2021. Finanční správa vydala informaci ke změně výše limitu úhrnné částky úroků, o které se snižuje základ daně z titulu úroků zaplacených ve zdaňovacím období z úvěrů použitých na financování bytových potřeb ze všech úvěrů poplatníků v téže společně hospodařící domácnosti.

Paušální daň

Návrh paušální daně (sněmovní tisk 922) podepsal už i prezident, platit má od 1. 1. 2021. Podmínkou pro uplatnění paušální daně pro zdaňovací období 2021 je podání oznámení o vstupu do paušálního režimu (dle § 38lc) správci daně nejpozději do 10. 1. 2021 na předepsaném formuláři.

Finanční úřad předá informaci o paušálním režimu správě sociálního zabezpečení a příslušné zdravotní pojišťovně. Úprava paušální daně bude obsažena v § 2a a § 7a ZDP a úprava „paušální zálohy“ v § 38lk ZDP.

Zálohy na paušální daň jsou splatné do 20. příslušného měsíce. Součástí paušální zálohy je platba zálohy na daň z příjmů fyzických osob, záloha na důchodové pojištění OSVČ a záloha na zdravotní pojištění OSVČ.

Měsíční paušální záloha v roce 2021 bude ve výši 5 469 Kč – záloha na daň z příjmů 100 Kč, záloha na důchodové pojištění 2 976 Kč a záloha na zdravotní pojištění 2 393 Kč.

Paušální daň mohou využít pouze OSVČ, které mají příjmy dle § 7 ZDP maximálně 1 mil. Kč. Bude tedy nutné, aby i OSVČ využívající paušální daň vedla evidenci příjmů pro zjištění, zda byl tento limit dodržen.

Zároveň nesmí mít příjmy ze závislé činnosti (ze zaměstnání dle § 6 ZDP) kromě příjmů osvobozených nebo zdaněných srážkovou daní (např. příjmy na základě dohody o provedení práce do 10 000 Kč měsíčně bez podpisu prohlášení poplatníka). Dále nesmí mít ani jiné příjmy (dle § 8, § 9 a § 10 ZDP) přesahující limit 15 000 Kč.

Další podmínkou je, že OSVČ nesmí být plátcem DPH a nesmí být na ni vedeno insolvenční řízení. I OSVČ s paušálními výdaji bude muset průběžně sledovat obrat pro zákonnou registraci plátce DPH 1 mil. Kč za dvanáct po sobě jdoucích měsíců. Evidenční povinnosti tedy budou podobné jako pro OSVČ uplatňující paušální výdaje. Nebude však muset podávat přiznání k dani z příjmů ani přehled OSVČ na důchodové a zdravotní pojištění.

Paušální daň nelze uplatnit u spolupracujících osob.

V případě, že v daném zdaňovacím období OSVČ poruší podmínky pro uplatnění paušální daně (např. se stane plátcem DPH nebo překročí limit příjmů dle § 7 ve výši 1 mil. Kč, bude mít příjmy ze závislé činnosti dle § 6 nebo příjmy jiné přesahující limit 15 000 Kč dle § 8, 9 a 10 ZDP), přestane být poplatníkem v paušálním režimu.

OSVČ oznámí správci daně vystoupení z paušálního režimu a má povinnost podat v běžném termínu přiznání k dani z příjmů fyzických osob, přičemž paušální záloha 100 Kč měsíčně bude považována za zálohu na daň z příjmů. Obdobně má povinnost podat přehledy OSVČ na důchodové a zdravotní pojištění, ve kterých uplatní jako zálohy zaplacené paušální zálohy.

Daňový balíček 2021

Daňový balíček (sněmovní tisk 910) byl schválen Poslaneckou sněmovnou a čeká na projednávání v Senátu, které by mělo proběhnout 10. 12. 2020. Je pravděpodobné, že v podobě, v jaké vám balíček představujeme na následujících řádcích, schválen nebude.

Poslanecká sněmovna již avizovala, že případné pozměňovací návrhy Senátu bude probírat v posledním předvánočním týdnu. Dopředu také oznámil prezident, že daňový balíček nepodepíše.

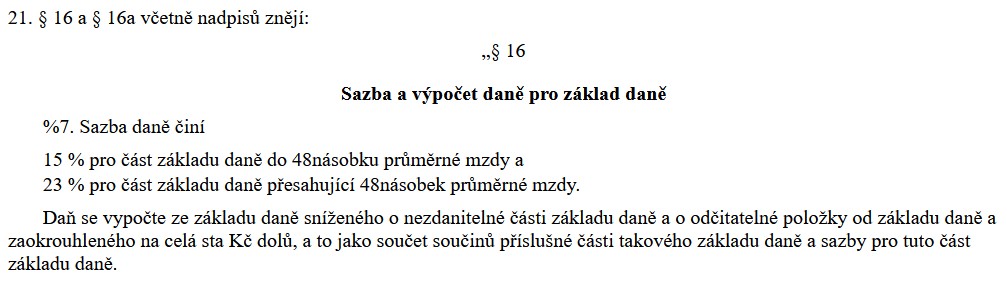

Zrušení superhrubé mzdy

Největší spory se týkají zrušení superhrubé mzdy a sazby daně z příjmů fyzických osob. Poslední verze předpokládá zrušení superhrubé mzdy a zavedení progresivní daně. Příjmy fyzických osob by se zdaňovaly 15% sazbou daně do limitu základu daně ve výši 48násobku průměrné mzdy (tj. v roce 2021 do 1 701 168 Kč ročně, 141 764 Kč měsíčně). Základ daně nad 48násobek průměrné mzdy by byl zdaněn sazbou 23 %.

Očekává se, že Senát zrušení superhrubé mzdy v této podobě podpoří. Pravděpodobně však nepodpoří zvýšení slevy na poplatníka.

Obr.: Sazba a výpočet pro základ daně

Zdroj: Poslanecká sněmovna ČR

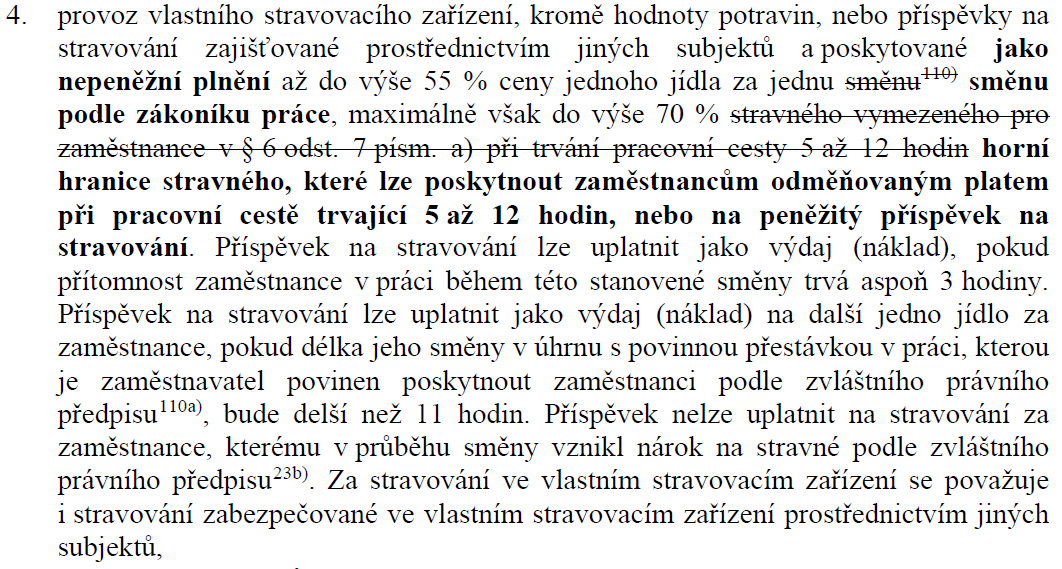

Stravenkový paušál

Stravenkový paušál by umožňoval zaměstnavateli přispívat zaměstnanci na stravování formou peněžitého příspěvku ve výši 55 % ceny jídla. Tento peněžitý příspěvek by byl osvobozen u zaměstnance od daně z příjmů dle § 6 odst. 9 ZDP (a také od odvodů sociálního a zdravotního pojištění) a u zaměstnavatele by se jednalo o daňový náklad.

Příspěvek je omezen hodnotou 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. Daňově optimální stravenka pro rok 2020 je ve výši 131 Kč. Limit 55 % by tedy byl 72,10 Kč.

Lze očekávat, že limit stravného pro 2021 bude o něco vyšší a maximální daňově optimální částka peněžitého příspěvku zaměstnavatele bude v roce 2021 o něco výše, než je 72,10 Kč. Přesná částka bude známa po vyhlášení výše cestovních náhrad pro rok 2021.

Problém by nastal, pokud by zaměstnavatel chtěl zaměstnanci na stravenkový paušál přispívat víc, než je maximální osvobozený limit. V tom případě by byly daňové dopady stejné jako u klasické mzdy, tj. příjem nad limit by byl u zaměstnance zdanitelným příjmem a podléhal by též odvodům sociálního a zdravotního pojištění. U zaměstnavatele by se jednalo o daňový náklad dle § 24 odst. 2 písm. j) ZDP bez omezení.

I v případě schválení stravenkového paušálu zůstává v platnosti možnost nepeněžního příspěvku na stravování, a to jak formou provozu vlastního stravovacího zařízení, tak formou stravenky.

V případě použití nepeněžního příspěvku (stravenky) platí stávající úprava, tj. daňovým nákladem zaměstnavatele je 55 % hodnoty stravenky maximálně do výše 70 % stravného zaměstnanců odměňovaných platem při pracovní cestě trvající 5 až 12 hodin, tedy výše zmíněných 72,10 Kč pro rok 2020. U zaměstnance je nepeněžní stravování na pracovišti (stravenka) osvobozeno od daně z příjmů bez limitu.

Obr.: Stravenkový paušál

Pozn.: Nové znění vyznačeno tučně, zdroj: Poslanecká sněmovna ČR

Změny u dlouhodobého majetku

Zvyšuje se hranice pro hmotný majetek a jeho technické zhodnocení ze současných 40 000 Kč na 80 000 Kč.

Ruší se kategorie nehmotného majetku pro účely daně z příjmů – ruší se celý § 32a, který upravuje odpisy nehmotného majetku. Účetní odpisy nehmotného majetku budou daňovým nákladem.

Tato nová pravidla pro dlouhodobý majetek by bylo možné použít již na majetek pořízený od 1. 1. 2020.

Návrh úpravy v § 26 (navrhované změny jsou vyznačeny tučně):

„(2) Hmotným majetkem se pro účely tohoto zákona rozumí a) samostatné hmotné movité věci, popřípadě soubory hmotných movitých věcí se samostatným technicko-ekonomickým určením, jejichž vstupní cena (§ 29) je vyšší než 80 000 Kč a mají provozně-technické funkce delší než jeden rok,

e) dospělá zvířata a jejich skupiny, jejichž vstupní cena (§ 29) je vyšší než 80 000 Kč,“

Pro majetek pořízený v období od 1. 1. 2020 do 31. 12. 2021 bude možné použít mimořádné odpisy hmotného majetku zařazené v 1. a 2. odpisové skupině dle § 30a ZDP. V 1. odpisové skupině se bude majetek odepisovat dvanáct měsíců počínaje měsícem následujícím po uvedení do užívání.

V 2. odpisové skupině se bude odepisovat 60 % vstupní ceny během dvanácti měsíců počínaje měsícem následujícím po uvedení do užívání a 40 % dalších dvanáct měsíců.

Návrh § 30a – mimořádné odpisy (navrhované změny jsou vyznačeny tučně):

㤠30a

Mimořádné odpisy

(1) Hmotný majetek zařazený v odpisové skupině 1 podle přílohy č. 1 k tomuto zákonu pořízený v období od 1. ledna 2020 do 31. prosince 2021 může poplatník, který je jeho prvním odpisovatelem, odepsat rovnoměrně bez přerušení do 100 % vstupní ceny za 12 měsíců.

(2) Hmotný majetek zařazený v odpisové skupině 2 podle přílohy č. 1 k tomuto zákonu pořízený v období od 1. ledna 2020 do 31. prosince 2021 může poplatník, který je jeho prvním odpisovatelem, odepsat bez přerušení do 100 % vstupní ceny za 24 měsíců, přitom za prvních 12 měsíců uplatní odpisy rovnoměrně do výše 60 % vstupní ceny hmotného majetku a za dalších bezprostředně následujících 12 měsíců uplatní odpisy rovnoměrně do výše 40 % vstupní ceny hmotného majetku.“

Související články:

Paušální daň od roku 2021

Připravovaná novinka na rok 2021: stravenkový paušál

Zrušení daně z nabytí nemovitých věcí a další změny

Podání oznámení ohledně odpočtu na výzkum a vývoj

Změny v DPH od roku 2021

Komentáře

Jan

02.01.2021 11:12Prosím o info od kdy platí nová sazba DPH(23%)

Zuzana Bartůšková

31.12.2020 16:58Jan: Sazba daně 23% se týká základu daně vyššího než 1 701 168 Kč ročně. Takže kromě výše příjmů bude záležet i na výši výdajů. Pokud bude základ daně vyšší než je daný limit, budete z částky přesahující daný limit platit daň 23%. Podle aktuálního návrhu (ještě není schválen a zveřejněn ve sbírce zákonů, takže se ještě může změnit) se mluví opravdu o základu daně ze všech druhů příjmů tedy i z nájmu.

Jan

31.12.2020 12:13Známá to tedy když mám například příjem z pronájmu nemovitostí vyšší než 2 mil Kč že budu též platit z části 23%?