Začínají prázdniny a pro řadu studentů je to příležitost vydělat si peníze formou brigád. Tento článek se zabývá tím, jaká jsou pravidla a postupy při jejich zdanění.

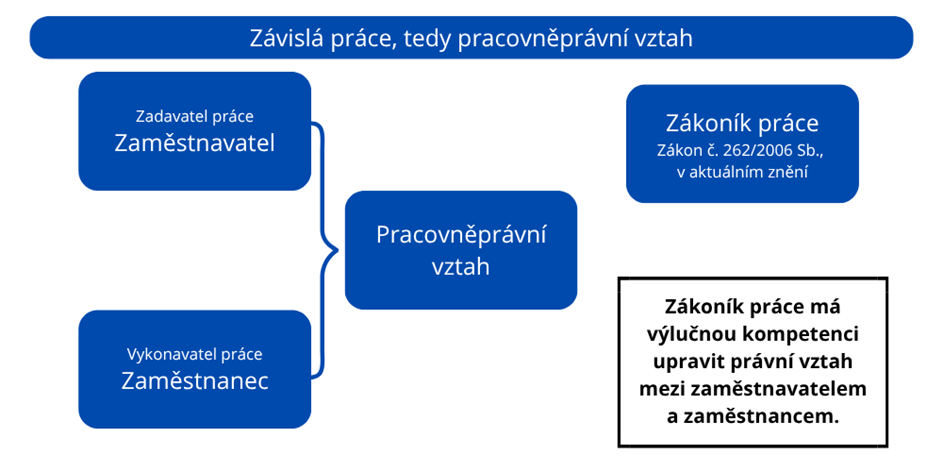

Pro některé studenty, nebo spíše žáky základních škol, může být brigáda letos i první příležitost obstarat si peníze vlastní prací. Pojem „studentská brigáda“ není oficiálním pojmem žádného právního předpisu a fakticky znamená výkon práce studenta střední či vysoké školy nebo žáka základní školy podle pokynů nadřízeného na určeném pracovišti, ve stanovenou pracovní dobu, na náklady i odpovědnost zadavatele práce. Tím tu máme znaky závislé práce tak, jak ji definuje zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále také jen „zákoník práce“ nebo „ZPr“), a rázem i legislativní zarámování vztahu, teď už pracovněprávního vztahu, mezi studentem, nyní již zaměstnancem, a zadavatelem práce, nyní již zaměstnavatelem.

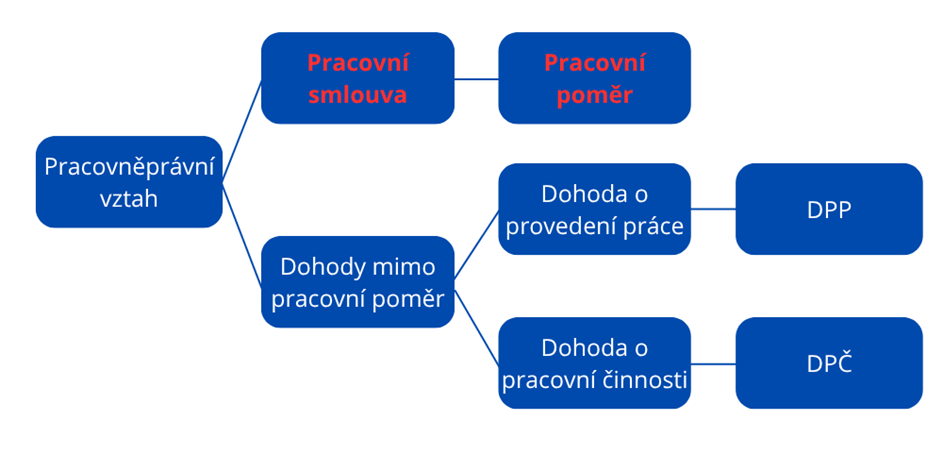

Pro pracovněprávní vztah zákoník práce striktně předepisuje jeho úpravu písemnou smlouvou, přičemž smluvním stranám (zaměstnavateli a zaměstnanci) dává na výběr jednu ze tří možností, jak ukazuje následující obrázek.

Pro studentské brigády se zpravidla „hodí“ upravit pracovněprávní vztah buď dohodou o provedení práce, nebo dohodou o pracovní činnosti, které jsou vhodné pro právní úpravu výkonu práce nepravidelné, nárazové a po omezenou dobu – na pár dnů, týdnů, měsíců.

Nechat se zaměstnat – uzavřít pracovněprávní vztah mohou studenti po dovršení 15 let věku a po ukončení povinné školní docházky, přičemž obě podmínky musí být splněny současně. Studenti do 18 let věku jsou mladistvými, při jejich zaměstnávání musí zaměstnavatel dodržovat přísnější podmínky zákoníku práce: některé druhy práce jsou mladistvým zakázané, stejně tak noční práce apod.

Nově, od roku 2025, mohou být zaměstnáni žáci základních škol mladší 15 let, a to ve věku od 14 let, kteří mohou vykonávat jen o hlavních prázdninách (tedy v červenci a srpnu zpravidla po skončení 8. třídy základní školy) lehké práce, které neškodí jejich zdraví, vzdělávání a morálnímu rozvoji (§ 244a ZPr).

Dohody o provedení práce (DPP) se mohou uzavírat, pokud předpokládaný rozsah práce u jednoho zaměstnavatele za kalendářní rok nepřekročí 300 hodin, dohody o pracovní činnosti (DPČ) při rozsahu práce, který v průměru nepřekročí ½ týdenní pracovní doby platné pro plný úvazek na základě pracovní smlouvy, tedy zpravidla do 20 hodin týdně. V případě sezónních prací (od dubna do konce listopadu) v ovocnářství a sadařství pro zemědělské podnikatele může rozsah práce místo 300 hodin činit až 1280 hodin za kalendářní rok.

Brigáda, zejména na základě dohody o provedení práce, přináší studentům i výhodnější zdanění. Následující tabulka obsahuje limit měsíční (hrubé) odměny dosažené u jednoho zaměstnavatele, který, pokud není dosažen, znamená, že odměna za práci nebude podléhat odvodům na sociální zabezpečení (SP) a veřejné zdravotní pojištění (ZP). Mluvíme o tzv. nepojištěných dohodách.

| Měsíční odměna u jednoho zaměstnavatele | Bez SP | Bez ZP |

|---|---|---|

| DPP | Odměna < 12 000 Kč | Odměna < 12 000 Kč |

| DPČ | Odměna < 4 500 Kč | Odměna < 4 500 Kč |

Jelikož studenti jsou zpravidla i státními pojištěnci z hlediska systému veřejného zdravotního pojištění (do 26 let věku, doktorandi za splněných podmínek až do 28 let), odvádí za ně ZP zdravotním pojišťovnám stát, a nemusí tedy do systému veřejného zdravotního pojištění odvádět ZP z minimální mzdy. Proto pro studenty ani v tomto směru není omezena výhodnost nepojištěných dohod.

I studentům je zaručeno, že zaměstnavatel při jejich odměňování za práci musí dodržet ustanovení o minimální mzdě, což v roce 2026 znamená, že odměna nesmí klesnout pod 134,40 Kč hrubého (před zdaněním) za hodinu práce.

Pojďme si nyní na příkladech ukázat různé varianty odměn ze studentských brigád a jejich zdanění.

Příklad 1

Elišce je 16 let a na období od 15. července do 31. července 2026 si sjednala brigádu – uzavřela dohodu o provedení práce u zaměstnavatele A. Protože současně v červenci nepracovala u žádného jiného zaměstnavatele, podepsala u zaměstnavatele A Prohlášení poplatníka k dani. Výše její hrubé odměny za červenec u zaměstnavatele A činila 10 499 Kč. Jaká bude výše její čisté odměny za červenec 2026?

Příklad 1 – řešení

Správný postup zdanění odměny slečny Elišky probíhá v následujících krocích:

- Jedná se o odměnu na základě dohody o provedení práce, kdy měsíční odměna z této dohody nedosáhla limitu 12 000 Kč, proto se jedná o tzv. nepojištěnou dohodu bez odvodů SP a ZP.

- Pokud nemusíme řešit odvody SP a ZP, zbývá pořešit, jak bude odměna zdaněna daní z příjmů. Pro další postup je důležitá informace, zda Eliška (zaměstnanec) podepsala Prohlášení poplatníka k dani či nikoliv.

Podpisem Prohlášení poplatníka k dani (dále jen „Prohlášení“) si zaměstnanec zajistí možnost uplatnění měsíčních daňových slev, v případě rodičů i měsíčního daňového zvýhodnění na děti. Prohlášení může zaměstnanec na daný kalendářní měsíc podepsat jen u jednoho zaměstnavatele. Podepsat Prohlášení je právem zaměstnance, nikde ne povinnost, ale jak si ukážeme, přináší zaměstnanci výhody.

Eliška Prohlášení podepsala, a to oprávněně. Na červenec u jiného zaměstnavatele toto Prohlášení nepodepsala. Proto bude výpočet daně z příjmů a čisté odměny Elišky za července následující:

| Hrubá odměna z DPP | 10 499 Kč |

| Zaokrouhlení na celé stovky Kč nahoru | 10 500 Kč |

| 15% daň ze závislé činnosti | 1 575 Kč |

| Uplatnění měsíční slevy na poplatníka | 2 570 Kč |

| Výsledná daň ze závislé činnosti | 0 |

| Čistá odměna z DPP | 10 499 Kč |

Měsíční daňová sleva na poplatníka, na kterou má nárok každý člověk zaměstnaný v ČR, pokud má podepsané Prohlášení, je v tomto případě vyšší než daň z odměny vypočtená před jejím uplatněním. Proto výsledná daň ze závislé činnosti po uplatnění daňové slevy je 0.

Závěr 1

Jednoznačně lze studentům doporučit, aby si Prohlášení u zaměstnavatele podepsali, pokud mohou, tedy pokud nemají v daném měsíci souběh s jiným zaměstnáním, kde už mají Prohlášení podepsané. V případě odměn z nepojištěných dohod (dohod do limitu bez SP a ZP) si tím zajistí, že čistá odměna z brigády bude odpovídat sjednané odměně v hrubém.

Příklad 2

Eliška z předchozího příkladu si po skončení brigády (DPP) u zaměstnavatele A v červenci domluvila další brigádu na DPP u zaměstnavatele B na období od 1. do 9. srpna. V tomto období současně jiné zaměstnání neměla – DPP u zaměstnavatele A z předchozího příkladu už byla ukončena, proto u zaměstnavatele B podepsala Prohlášení. Hrubá odměna činila 8 543 Kč.

Příklad 2 – řešení

Ke zdanění odměny budeme přistupovat stejným způsobem jako v příkladu 1, Eliška tedy obdrží od zaměstnavatele B za svoji práci v srpnu čistý příjem 8 543 Kč, neboť se opět jedná o nepojištěnou DPP bez odvodů SP a ZP a zásluhou podepsaného Prohlášení i bez srážky daně z příjmů.

Příklad 3

Eliška si na zbytek prázdnin v srpnu ještě sehnala přivýdělek – pracovala na DPP u zaměstnavatele C ve stánku s občerstvením na festivalu ve dnech 8. až 9. srpna a pak také na základě stejné DPP o víkendu 21. až 23. srpna. Celkem si vydělala 6 400 Kč. Zde už, u zaměstnavatele C, Prohlášení podepsat nemohla, neboť na srpen podepsala Prohlášení u zaměstnavatele B – viz Příklad 2.

Jak proběhne zdanění této odměny od zaměstnavatele C?

Příklad 3 – řešení

Opět se jedná o nepojištěnou DPP, nebyl dosažen limit měsíční odměny 12 000 Kč u zaměstnavatele C. Do limitu se nepřičítá odměna z DPP dosažená za stejný kalendářní měsíc u jiného zaměstnavatele. Proto z odměny od zaměstnavatele C nebudou sráženy žádné odvody SP a ZP.

U daně z příjmů bude ovšem postup odlišný než v předchozích variantách. U zaměstnavatele není podepsané Prohlášení, proto není možné při zdanění tohoto příjmu uplatnit daňové slevy. Navíc se v souladu se zákonem o daních z příjmů (zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů) u nepojištěných dohod bez podepsaného Prohlášení stanovuje srážková daň, nikoliv daň ze závislé činnosti. Konečný postup zdanění odměny od zaměstnavatele C proběhne tak, jak je uvedeno v následující tabulce.

| Hrubá odměna z DPP | 6 400 Kč |

| 15% srážková daň | 960 Kč |

| Uplatnění měsíční slevy na poplatníka | NE |

| Čistá odměna z DPP (6 400 Kč – 960 Kč) | 5 440 Kč |

Od zaměstnavatele C tedy Eliška obdrží čistý příjem ve výši 5 440 Kč.

Závěr 2

Z nepojištěných dohod bez podepsaného Prohlášení student (zaměstnanec) obdrží jako čistý příjem 85 % hrubého příjmu (po odečtení 15% srážkové daně).

Pokud si student za celý kalendářní rok nevydělá více jak 205 600 Kč hrubého (po sečtení všech hrubých odměn ze všech zaměstnání) a byla mu z některých odměn srážena srážková daň, případně i daň ze závislé činnosti, pak se mu určitě vyplatí po skončení kalendářního roku podat přiznání k dani z příjmů fyzických osob, zahrnout do něj všechny příjmy ze závislé činnosti včetně příjmů (odměn) zdaněných srážkovou daní a tímto způsobem si zajistit vrácení všech takto sražených daní zaměstnavateli. Samozřejmě to pro studenta znamená obstarat si od všech zaměstnavatelů potvrzení o příjmech ze závislé činnosti, která se také následně stanou povinnými přílohami daňového přiznání.

Přečtěte si také:

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.