Jednou z možností ochrany před nesprávnými rozhodnutími správce daně jsou řádné opravné prostředky, konkrétně odvolání. Proti čemu všemu se můžeme odvolat? Jaká je lhůta pro podání odvolání a jak s odvoláním zachází správce daně?

Rozsáhlá právní úprava s mnohými výjimkami a výjimkami z těchto výjimek, nejasný výklad tuzemského i evropského práva nebo třeba přílišná horlivost berních úřadů, i to může být důvodem k vydání procesně anebo věcně nesprávných rozhodnutí prvoinstančních správců daně.

I tvůrci daňové právní úpravy si uvědomují, že úředník Herkules (pozn.: Úředník Herkules by se blížil podobě soudce Herkula, tak jak jej ztvárnil americký právník a filosof Ronald Dworkin (1931–2013), tedy osobě bystré, chytré, znalé práva a právo respektující.) je nedosažitelným přáním, a tak je v právní úpravě zakotvena celá řada nápravných institutů.

Cílem následujícího článku je informovat čtenáře o možnostech ochrany práv daňového subjektu před nesprávnými rozhodnutími správce daně. Zaměřuje se výhradně na prostředky opravné, speciálně na odvolání.

Systematika daňového řádu

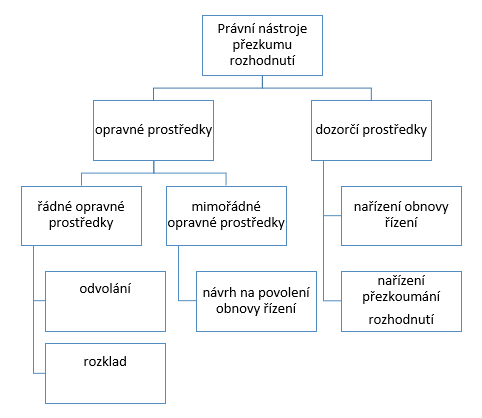

Než se začneme věnovat jednotlivým nástrojům, nejprve obecně. Zákon daňový řád (dále jen „DŘ“) se ve své sedmé hlavě v první části věnuje opravným a dozorčím prostředkům.

Tyto prostředky obrany představují důležitý prvek v celém systému daňového práva, jelikož svou existencí umožňují nejenom nápravu nesprávných či nezákonných rozhodnutí, ale také správci daně umožňují sjednocení rozhodovací praxe prvoinstančních daňových úřadů.

Oproti dřívější úpravě změnil DŘ pojetí ochranných prostředků, jelikož předchozí právní úprava (tedy zákon o správě daní a poplatků) pojednávala toliko o opravných prostředcích, aniž by zakotvovala prostředky dozorčí.

Daňový řád opravné prostředky dále dělí na řádné a mimořádné. Za řádné považuje takové, které brojí proti nepravomocnému rozhodnutí správce daně. Jedná se o odvolání, které lze bezesporu považovat za nejvýznamnější právní prostředek obrany a kterému se bude podrobněji věnovat tento článek.

Dalším je rozklad. Rozklad je možné podat proti rozhodnutím, která vydal ústřední správní orgán nebo úřední osoba stojící v jeho čele. O rozkladu následně rozhodne osoba stojící v čele daného správního orgánu, a to na základě návrhu jí ustanovené komise.

Za mimořádný opravný prostředek potom zákon považuje povolení obnovy řízení, které směřuje proti rozhodnutí, jež nabylo právní moci. Rozdíl mezi opravnými a dozorčími prostředky spočívá v aktivní legitimaci subjektu – tedy v rozlišení, kdo může řízení o daném institutu zahájit. K podání opravného prostředku je aktivně legitimován příjemce rozhodnutí (tedy daňový subjekt).

Naopak dozorčí prostředky jsou k dispozici pouze správci daně, a tak se řízení zahajují (nařizují) z moci úřední. Mezi dozorčí prostředky daňový řád zahrnuje nařízení obnovy řízení a nařízení přezkoumání rozhodnutí.

Obr.: Přehledné rozlišení nástrojů přezkumu rozhodnutí v daňových řízeních

Možnost podat odvolání proti rozhodnutí správce daně

Odvolání je možné podat proti všem rozhodnutím kromě těch, které vydal ústřední správní orgán a které současně nabylo právní moci. Daňový řád obecně přiznává příjemci rozhodnutí právo odvolat se jak proti meritornímu, tak procesnímu rozhodnutí, pokud zákon výslovně nestanoví jinak.

Daňový subjekt se tak například nemůže odvolat proti rozhodnutí o prohlášení nicotnosti nebo proti rozhodnutí o stanovení daně, která je vybírána plátci daně srážkou. Daňový řád dále výslovně uvádí, že není možné podat odvolání proti rozhodnutí procesní povahy, jež je označováno jako výzva.

Daňový řád zná několik druhů výzev, příkladem může být výzva k odstranění vad podání podle § 74 odst. 1, výzva k odstranění pochybností podle § 89 nebo výzva k podání řádného daňového tvrzení podle § 145 odst. 1.

To však neznamená, že by daňový subjekt zcela ztratil právo namítat nedostatky výzvy. Jednak může využít práva podat stížnost proti postupu správce daně ve smyslu ustanovení § 261 DŘ. Zároveň je může vtělit do odvolání proti meritornímu rozhodnutí v dané věci (např. proti platebnímu nebo dodatečnému platebnímu výměru).

Výjimku z tohoto obecného pravidla týkající se nepřípustnosti odvolání proti výzvám představuje možnost brojit odvoláním proti výzvě ručiteli k úhradě daňového nedoplatku (srov. ustanovení § 171 daňového řádu).

Odkladný účinek odvolání

Daňový řád obecně nepřiznává odvolání odkladný (suspenzivní) účinek. Povinnosti vyplývající z rozhodnutí tak zavazují daňový subjekt bez ohledu na to, zda odvolání podal, či nikoli. Hovoří se o poměrně zřídka v právu viděné situaci, kdy daňové subjekty musí plnit na základě nepravomocného rozhodnutí správce daně.

Právně lze dané popsat tak, že vykonatelnost rozhodnutí nenastává až po okamžiku nabytí právní moci rozhodnutí jako v drtivé většině případů v jiných oblastech práva.

Nepřiznání odkladného účinku je zákonodárcem zdůvodňováno jako projekce zásady hospodárnosti a procesní ekonomie. Výjimkou z tohoto obecného pravidla je odkladný účinek, který je přiznán včas podanému odvolání proti výzvě ručiteli. Do doby vydání rozhodnutí o odvolání tedy ručiteli výzva nezakládá žádná práva ani povinnosti.

Kromě odvolání proti výzvě ručiteli, se vykonatelnost rozhodnutí odloží například při odvolání:

- proti rozhodnutí o ustanovení znalce,

- proti rozhodnutí o delegaci místní příslušnosti na jiného správce daně nebo

- proti rozhodnutí o uložení pořádkové pokuty.

Poučení o možnosti podat odvolání

Odvolání slouží jako prostředek, kterým se daňový subjekt domáhá skutkového nebo právního přezkoumání nepravomocného rozhodnutí prvoinstančního správce daně. Již samotné rozhodnutí má daňovému subjektu, který s jeho výrokem nesouhlasí, zodpovědět, jak dále procesně postupovat.

Podle ustanovení § 102 DŘ, které stanovuje povinné náležitosti rozhodnutí, zde musí být uvedeno poučení o přípustnosti či nepřípustnosti odvolání. Zároveň by mělo rozhodnutí uvádět, v jaké lhůtě je možné odvolání podat a u kterého správce daně se má takto učinit.

Dále by mělo upozornit na případný odkladný účinek spojený s odvoláním, či naopak na jeho vyloučení. V případě, že rozhodnutí poučení neobsahuje nebo jej uvádí chybně, vydá správce daně nové rozhodnutí dle ustanovení § 104 odst. 1 DŘ. Pokud by správce daně chybně uvedl lhůtu pro podání odvolání delší než 30 dnů a následně by nevydal opravné rozhodnutí, bude mít daňový subjekt k dispozici tuto delší lhůtu.

Při formulování samotného odvolání je nutné mít na paměti, že pokud bude odvolání směřovat pouze proti odůvodnění rozhodnutí, správce daně ho bez dalšího zamítne a odvolací řízení se zastaví. Odvolatel v zásadě nemůže s výrokem rozhodnutí souhlasit a současně se prostřednictvím odvolání prát o to, aby se k jeho odůvodnění dospělo za pomoci odlišných argumentů.

Náležitosti odvolání

Daňový řád obsahuje v ustanovení § 112 taxativní výčet náležitostí, které musí odvolání splňovat. Jedná se o následující:

- označení správce daně, který napadené rozhodnutí vydal,

- označení odvolatele,

- číslo jednací, popřípadě číslo platebního výměru nebo jinou jednoznačnou identifikaci rozhodnutí, proti němuž odvolání směřuje,

- uvedení důvodů, v nichž jsou spatřovány nesprávnosti nebo nezákonnosti napadeného rozhodnutí,

- označení důkazních prostředků k tvrzením o skutkovém stavu, která jsou uvedena v odvolání,

- návrh na změnu nebo zrušení rozhodnutí.

Pokud podané odvolání obsahuje vady, které brání jeho řádnému projednání, správce daně odvolatele vyzve k jejich odstranění (tedy k doplnění podání), k čemuž mu stanoví přiměřenou lhůtu. Jedná se například o situaci, kdy není dostatečně označen odvolatel, a není tedy zřejmé, kdo odvolání podal.

Tato úprava týkající se odstraňování vad odvolání je speciální úpravou ve vztahu k obecným ustanovením o odstraňování vad podání v § 74 DŘ. Liší se například právě v délce lhůty (zatímco obecná úprava umožňuje správci daně, aby sám určil lhůtu, v případě lhůty pro odstranění vad odvolání nesmí být správcem daně stanovena lhůta kratší než 15 dnů).

Pokud odvolatel vady na výzvu správce daně odstraní, bude se odvolání považovat za odvolání podané řádně a včas. V případě, že tyto vady odstraněny nebudou, správce daně rozhodnutím odvolací řízení zastaví a odvolání věcně neprojedná.

V případě obecné úpravy dle ustanovení § 74 DŘ se rozhodnutí nevydává a samotným neodstraněním chyb se podání stává neúčinné. Na rozdíl od úpravy v ustanovení § 74 DŘ, je přípustné odstranit vady odvolání i po správcem daně stanovené lhůtě k jejich zhojení, a to nejpozději do okamžiku vydání rozhodnutí o zastavení odvolacího řízení.

Lhůta pro podání odvolání

Lhůta pro podání odvolání činí obecně 30 dnů, přičemž odvolání se podává u správce daně, jehož rozhodnutí je odvoláním napadeno, tedy u prvostupňového správce daně. Pozor, daňový řád stanovuje také lhůtu kratší, a to v délce 15 dnů. Tato lhůta se vztahuje například na podání odvolání proti:

- rozhodnutí o povinnosti k odstranění závad v plnění záznamní povinnosti,

- rozhodnutí o uplatněných nárocích na náhradu nákladů řízení,

- rozhodnutí o vyloučení majetku z daňové exekuce,

- rozhodnutí o výši exekučních nákladů a další.

Odvolání, podobně jako ostatní podání, se posuzuje podle svého obsahu bez ohledu na formální označení. Může být učiněno písemně, ústně do protokolu nebo datovou zprávou s uznávaným elektronickým podpisem nebo odeslanou z datové schránky s ověřenou identitou.

Bude-li odvolání podáno po zákonem stanovené lhůtě, prvostupňový správce daně jej podle § 113 odst. 1 písm. c) DŘ zamítne a odvolací řízení zastaví. V praxi to bude znamenat, že se uvedenými odvolacími námitkami nebude věcně zabývat.

I proti tomuto rozhodnutí je nicméně možné podat odvolání, neboť se může stát, že správce daně zastavil odvolací řízení nezákonně (např. proto, že si nevšiml podaného odvolání, nebo proto, že delší dobu trvalo, než se podané odvolání dostalo prostřednictvím interní distribuce písemností až k odpovědné osobě správce daně, která po zdánlivě marně uplynulé lhůtě vydala rozhodnutí o zastavení řízení).

Průběh řízení před správcem daně

Právní úprava odvolání je založena na zásadě dispoziční. Uplatnění této zásady v DŘ umožňuje odvolateli odvolání nejenom podat, ale zároveň s ním v souladu se zákonem stanovenými podmínkami následně disponovat.

V prvé řadě má daňový subjekt možnost institut odvolání vůbec nevyužít nebo se práva na odvolání vzdát. Subjekt, který tak učiní, bude zpravidla vést snaha o urychlení právní moci rozhodnutí. V případě, že by v řízení figurovalo více příjemců, pak rozhodnutí nabývá právní moci dnem, kdy tak se svého práva na odvolání vzdá poslední z nich.

Dále, pokud daňový subjekt možnost podání odvolání využije, může s tímto podáním dále nakládat, tedy jej upřesňovat, doplňovat, popř. vzít zpět. Pokud se odvolatel rozhodne vzít své odvolání zpět, měl by mít na paměti, že se jedná o úkon nevratný, který znemožní podání nového odvolání. U odvolacího řízení neplatí zásada koncentrace řízení.

Daňový subjekt tak může:

- doplňovat nové námitky a

- navrhovat nové důkazní prostředky,

a to vše až do doby vydání rozhodnutí o odvolání. Uvedené může činit bez ohledu na to, co tvrdil v prvostupňovém daňovém řízení. Logicky by v odvolání měl „navázat“ na svou argumentaci z prvostupňového řízení, ale rozhodně tím není striktně vázán.

Dle názoru Nejvyššího správního soudu by měl daňový subjekt zůstat bdělý a prokazovat namítané skutečnosti nejlépe už v prvostupňovém řízení: „(…) vždy se bude jednat jen o doplnění dokazování nebo odstranění vad prvostupňového řízení. Je tak vyloučeno, aby daňový subjekt vyčkával s návrhy důkazů až na odvolací fázi daňového řízení. Již před správcem daně I. stupně je povinen plnit svou povinnost (…) podle níž daňový subjekt prokazuje všechny skutečnosti, které je povinen uvádět v přiznání, hlášení a vyúčtování nebo k jejichž průkazu byl správcem daně v průběhu daňového řízení vyzván.“

Postup správce daně

Přestože se odvolání podává u správce daně, jenž v dané věci rozhodoval v prvním stupni, odvolání má devolutivní účinek, což znamená, že o odvolání rozhoduje nadřízený správce daně (Odvolací finanční ředitelství).

Autoremedura – rozhodnutí o odvolání prvostupňovým správcem daně

Výjimku z této zásady představuje možnost tzv. autoremedury. Uzná-li prvostupňový správce daně částečně nebo zcela námitky odvolatele, může o odvolání sám rozhodnout. Tento postup plně odpovídá zásadě procesní ekonomie, jelikož prvostupňový správce daně ve skutečnosti zhojí chyby vlastního rozhodnutí, a odvolací řízení ukončí.

Správce daně může rovněž uznat jen část důvodů, které daňový subjekt v odvolání namítal. V takovém případě vydá nové rozhodnutí, proti kterému bude moci daňový subjekt opět brojit formou odvolání (např. sporovat zbylou část rozhodnutí, ve které správce daně podanému odvolání nevyhověl).

Nejvyšší správní soud uvedl, že autoremedura „v zásadě znamená vyhovění odvolacím námitkám, a proto je spojena se zásadou zákazu reformace in peius.“ V rámci autoremedury tedy nemůže orgán, který původně rozhodnutí vydal, překročit odvolací návrh a stanovit daň vyšší (uvedené však již neplatí v rámci postupu odvolacího orgánu, více viz dále).

Prvostupňový správce daně však může i v této fázi odvolání zamítnout z důvodu nepřípustnosti. A to například v situaci, kdy prvostupňový správce daně zjistí, že podané odvolání směřuje toliko proti odůvodnění rozhodnutí.

Rozhodování odvolacího orgánu

Nerozhodne-li prvoinstanční správce daně o odvolání sám, postoupí odvolání odvolacímu orgánu, kterým je nejblíže nadřízený správce daně. Dle ustanovení § 16 DŘ odvolací orgán napadené rozhodnutí:

- změní,

- zruší a zastaví řízení nebo

- potvrdí a odvolání zamítne.

V porovnání s odvolacím řízením dle správního řádu, jež se řídí principem kasačním, zde odvolací orgán v případě potřeby sám rozhodnutí změní a už jej nebude vracet zpět prvostupňovému správci daně k dalšímu rozhodování (jedná se o apelační princip).

Nejvyšší správní soud k tomu uvádí: „(…) ustálená soudní praxe setrvává na názoru, že je-li specifikem daňového řízení nemožnost zrušit rozhodnutí a vrátit věc k dalšímu řízení prvoinstančnímu správnímu orgánu, musí zde existovat možnost napravit v odvolacím řízení procesní pochybení, která by jinak byla důvodem pro nastíněný postup. Jinak by byl výsledkem zcela absurdní závěr, že vzniklá pochybení již nelze nijak napravit.“

Odvolatel v podaném odvolání přednese důvody, v nichž spatřuje nesprávnost nebo nezákonnost namítaného rozhodnutí. Tyto důvody vymezují minimální rozsah, který musí odvolací orgán přezkoumat. Ten však, uzná-li to za vhodné vzhledem ke zjištěnému stavu, může jít i nad jejich rámec.

V takovém případě se může stát, že dojde ke zjištění okolností, které nebyly v prvostupňovém řízení zohledněny, a odvolací orgán tak změní rozhodnutí v neprospěch odvolatele (neuplatní se zde ani zásada koncentrace, ani zákaz reformatio in peius).

Dokazování v odvolacím řízení

V praxi mnohdy dochází k tomu, že odvolací orgán v rámci odvolacího řízení započne s doplněním dokazování provedeného v daňové kontrole. Čím dál častěji dochází k doplnění dokazování v odvolacím řízení výpověďmi navržených svědků, popř. provedením místního šetření s cílem zjistit rozhodné skutečnosti.

Odvolací orgán provedením tohoto doplnění zpravidla pověří místně příslušný prvostupňový berní úřad. Komunikace mezi správcem daně prvního stupně a daňovým subjektem, případně třetími osobami bývá snazší, a míra součinnosti v rámci doplňování dokazování vyšší.

Nejvyšší správní soud k tomuto uvedl: „Odvolací orgán je oprávněn odstraňovat vady řízení nebo doplňovat výsledky daňového řízení pouze v rozsahu skutečností významných pro správné stanovení daňové povinnosti, jimiž se správce daně v prvém stupni zabýval, a to s cílem, aby skutková zjištění provedená v daňovém řízení byla úplná a procesně bezvadná (§ 48 odst. 6 a § 50 odst. 3 zákona ČNR č. 337/1992 Sb., o správě daní a poplatků).“

Provede-li odvolací orgán v rámci odvolacího řízení dokazování (tedy vyžádá-li si například další listinné důkazy nebo vyslechne-li nové svědky), musí s nimi seznámit před vydáním rozhodnutí odvolatele a umožnit mu, aby se k nim vyjádřil, případně, aby navrhl provedení dalších důkazních prostředků.

Lhůta stanovená odvolateli k seznámení se s novými důkazy zaručuje zachování dvojinstančnosti daňového řízení a zároveň ústavnosti daného postupu. Komplikaci může představovat poměrně krátká délka této lhůty, jelikož ta nesmí být dle § 115 odst. 3 DŘ delší 15 dnů.

Dle důvodové zprávy k DŘ cílí tato krátká lhůta na zamezení marného protahování této fáze daňového řízení odvolatelem. Pokud by odvolatel navrhnul doplnění důkazních prostředků po této lhůtě, odvolací orgán k nim již nemusí přihlížet.

Správce daně tuto lhůtu určenou k vyjádření se k novým důkazům poměrně dlouhou dobu vykládal jako lhůtu, kterou není možné prodloužit, a tudíž ani žádosti o prodloužení této lhůty nepřiznával žádné právní účinky.

Nejvyšší správní soud však vyslovil opačný názor, když uvedl, že se jedná o správcovskou lhůtu k uplatnění procesního práva, kterou je možné za obecných podmínek stanovených v § 36 odst. 1 DŘ prodloužit:

„Stěžovatel (Odvolací finanční ředitelství; pozn. autorů článku) tvrdí také to, že jde o lhůtu, po jejímž uplynutí dochází k zániku práva, a jako takovou ji nelze v souladu s § 36 odst. 5 DŘ prodloužit. K tomu je nutné uvést, že úprava zakotvená v odstavci pátém se vztahuje na uplynutí lhůty, v důsledku něhož dochází k zániku hmotného práva. Takovou lhůtu prodloužit není v důsledku aplikace odstavce 5 možné. V případě lhůty pro uplatnění procesního práva (např. lhůta pro vyjádření se k podkladům), dojde však jejím uplynutím vždy k „zániku“ procesního práva v této lhůtě určitý procesní úkon učinit, což ovšem neznamená, že by takovou lhůtu nebylo možné prodloužit.“

Možnost prodloužení této lhůty připouští rovněž komentářová literatura.

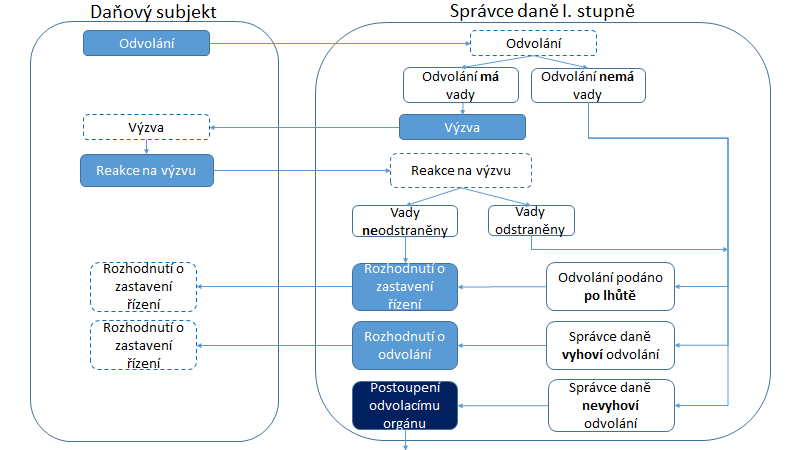

Obr.: Postup prvostupňového správce daně

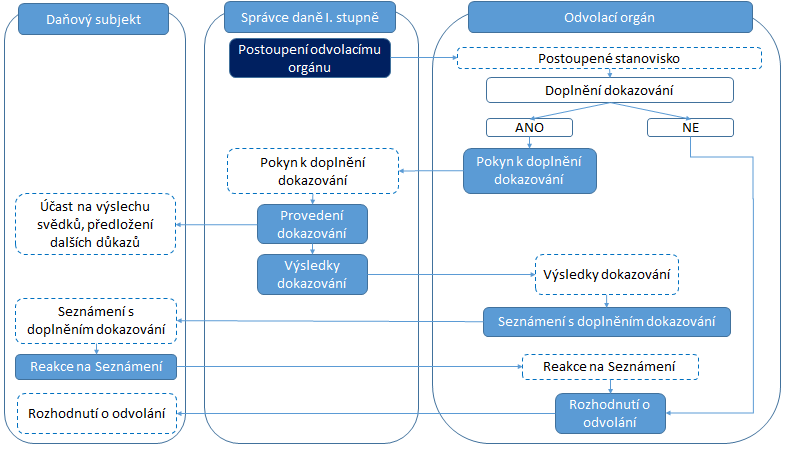

Obr.: Postup odvolacího orgánu v případě doplnění dokazování

Lhůta pro vydání rozhodnutí o odvolání

Daňový řád ve svých ustanoveních neupravuje lhůtu, ve které by měl správce daně vydat rozhodnutí o odvolání. Ministerstvo financí za tímto účelem vydalo dne 29. 12. 2010 pokyn D-348 o stanovení lhůt při správě daní č. j. 43/128 507/2010-431.

Tento pokyn interně zavazuje správce daně k vydání rozhodnutí ve lhůtách od 30 dnů do šesti měsíců, a to v závislosti na náročnosti procesního postupu. Pokyn dále uvádí i to, co se stane se lhůtou v případě, že se odvolání podá místně nepříslušnému správci daně nebo že bude odvolání doplněno jeden měsíc před stanovením lhůty (v obou případech bude prodlouženo o jeden měsíc).

Věnuje se také výjimkám z obecných pravidel pro délku lhůty, zmiňuje například možnost jejího prodloužení ve složitých a odůvodněných případech nebo v případech s mezinárodním prvkem.

Lze uzavřít, že vzhledem k interní povaze tohoto pokynu, jenž není ani zákonem, ani podzákonným právním předpisem, a tedy z pohledu práva není formálním pramenem práva, zůstává jedinou obecnou limitou pro správce daně lhůta pro stanovení daně dle § 148 DŘ.

Závěr

Z údajů Ministerstva financí vyplývá, že v roce 2018 bylo podáno 7 317 odvolání proti rozhodnutí o vyměření daně, přičemž 2 344 z nich správce daně (ať už prvostupňový správce daně, nebo odvolací orgán) vyhověl, ve zbylých případech bylo odvolání z nějakého ze jmenovaných důvodů zamítnuto.

Proti rozhodnutí o odvolání se nelze dále odvolat, lze však proti němu brojit správní žalobou. Nutným předpokladem pro uplatnění správní žaloby je však vyčerpání všech opravných prostředků ve správním (daňovém) řízení – tedy podání odvolání. Pakliže daňový subjekt odvolání proti prvostupňovému rozhodnutí nepodá, zavírá si cestu ke správnímu soudu.

Na tomto místě je příhodné podotknout, že ať už daňový subjekt s rozhodnutím správce daně souhlasí, či nikoliv, neuplatní-li opravné prostředky, hledí se na něj okamžikem nabytí právní moci jako na rozhodnutí, jež je bezvadné a odpovídá zákonným předpisům.

Nejvyšší správní soud se již dříve v tomto smyslu poměrně konkrétně vyjádřil, že nenapadne-li daňový subjekt opravnými prostředky (a případně žalobou) rozhodnutí správce daně o zrušení registrace k DPH, je třeba v procesně nesouvisejících řízeních vycházet z presumpce zákonnosti tohoto tvrzení.

Je více než zřejmé, že daný závěr je možné vztáhnout nejenom na rozhodnutí o zrušení registrace k této dani, ale i na ostatní rozhodnutí správce daně. Tím spíše je evidentní, že má-li daňový subjekt pochybnosti o rozhodnutí správce daně, měl by svá práva aktivně bránit, ať už pomocí odvolání, nebo jiných dostupných právních prostředků.

![]()

Článek byl připravený ve spolupráci s Moore Stephens.

Komentáře

Vít Křivánek

18.11.2019 13:09Dobrý den, pane Landgráfe. Děkujeme za pozitivní komentář. Vážíme si ho.

S pozdravem

Vít Křivánek, Kateřina Moravcová

Roman Landgráf

13.11.2019 14:03Pěkně a přehledně popsáno. Dobrá práce.