V dnešní době náš život významně ovlivňují digitální a informační technologie včetně bankovní a finanční sféry. V dnešním článku se podíváme na problematiku fintechových společností. Co stojí za jejich zrodem a jak ovlivňují klasické bankovní instituce?

V poslední době dochází k revoluci v oblasti bankovnictví a poskytování finančních služeb. Deregulace v této sféře vytváří předpoklad pro nástup na finanční trh společnostem, které jsou kapitálově silné a dříve v tomto oboru podnikání nepůsobily. Jejich kapitálová síla, obchodní zkušenosti a podílení se na vývoji nových digitálních technologií jim umožňuje prolomit monopol klasických finančních institucí.

Klasické obchodní banky poskytují v podstatě čtyři druhy finančních služeb – přijímají depozita, poskytují z nich úvěry, zprostředkovávají platební styk a poskytují další finanční služby (faktoring, forfaiting, leasing, akreditivy, záruky aj.). V první oblasti hraje silnou roli důvěra a pojištění vkladů a ve čtvrté oblasti vysoká specializace.

Za pokračující deregulace v bankovnictví se v oblasti poskytování úvěrů a ve sféře platebního styku zejména pro sektor domácností nabízí ve věku digitalizace a robotizace možnost průniku nebankovních společností, využívajících konkurenční výhody vlastnictví pokročilých technologických inovací.

Pokud budeme tyto tzv. fintech společnosti definovat, jedná se o technologické společnosti, které používají pokročilý software pro poskytování finančních služeb. Jeden z největších inovátorů a podnikatelů v této oblasti digitálních technologií, bývalý majitel firmy Microsoft Bill Gates tvrdí, že „potřebujeme bankovnictví, ale nikoli banky“.

Tyto společnosti lze rozdělit do tří segmentů. V prvním se nacházejí multinacionální korporace, zabývající se komunikačními a informačními technologiemi jako je Google, Facebook, Apple, Amazon, Huawei, Samsung, Yahoo apod. Jedná se o dominantní globální společnosti s obrovskou kapitálovou silou, které tento nadbytečný kapitál hodlají umisťovat do jiných odvětví, jež se vyznačují porovnatelnou rentabilitou podnikání.

Tyto dominantní globální společnosti pak využívají druhý segment – malé fintechové startupy, do nichž kapitálově vstupují formou joint-venture a tyto startupy pak zaměstnávají mladé nadané odborníky (mnohdy univerzitní studenty) a pružně vyvíjejí inovativní aplikace. V Evropě tyto startupy mají silné zastoupení ve Velké Británii a zejména ve světovém finančním centru v Londýně.

Třetím segmentem jsou dominantní obchodní a průmyslové korporace s obrovskými přebytky kapitálu, které však pocházejí z jiných dynamicky se rozvíjejících odvětví. Ty pak vytvářejí fintech společnosti v podobě malých progresivních internetových bank (např. obchodní řetězce – TESCO Bank, či automobilové koncerny – Volkswagen Bank), které používají digitální aplikace, kooperující s ostatními nebankovními fintech subjekty.

Fintechové startupy

Mezi globálně nejúspěšnější fintechové startupy pro sféru bankovnictví a finančních služeb patří např. SoFi, který se zabývá aplikacemi pro poskytování studentských půjček, hypotečních úvěrů a refinancováním půjček.

Dalším je Planwise, který vyvíjí aplikace v oblasti finančního plánování. Pro poskytování osobních půjček vyvinul aplikace fintechový startup LendUp. V oblasti platebního styku zejména ve sféře e-commerce slouží aplikace vyvinutá fintechovým startupem NokNokLabs.

Systém globálního online platebního styku s možností připojit se k bankovnímu rozhraní API (Application Programming Interface, vnitřní digitální informační systém bank) vytvořil startup Trulioo.

Pro řízení investičních portfolií pro klienty přes smartphony a jiné digitální komunikátory vytvořil aplikaci startup Wealthfront. Digitální platební systém kompatibilní s kreditními kartami a platebním systémem PayPall vyhotovil startup Giftly.

Lending Robot je fintechový startup v oblasti digitálních aplikací pro peer-to-peer půjčky (v ČR známé např. jako Zonky). Epiphyte je fintech zabývající se digitálními aplikacemi v oblasti devizových obchodů, zejména konverzemi do bitcoinu. Startup RobinHood vytvořil digitální platformu pro obchodování na akciovém trhu.

Tento krátký přehled top fintechových startupů nám přináší názorný pohled na oblasti finančních služeb a bankovnictví, jejichž digitální aplikace budou nabízet mnohé nebankovní společnosti s mezinárodní licencí v tzv. passporting regime své klientele v České republice.

Generace Z

Průnik fintech společností je umožněn na jedné straně novými informačními a komunikačními aplikacemi a na druhé straně vytvořením globálního finančního trhu a globalizací obecně.

Dalším faktorem, který zahrnuly tyto firmy do svých strategických plánů, je existence tzv. generace Z – spotřebitelů narozených po roce 1995, kteří jsou od dětství zvyklí používat digitální komunikaci zejména pomocí smartphonů a kteří zřejmě většinou nebudou ochotni osobně navštěvovat klasické finanční instituce.

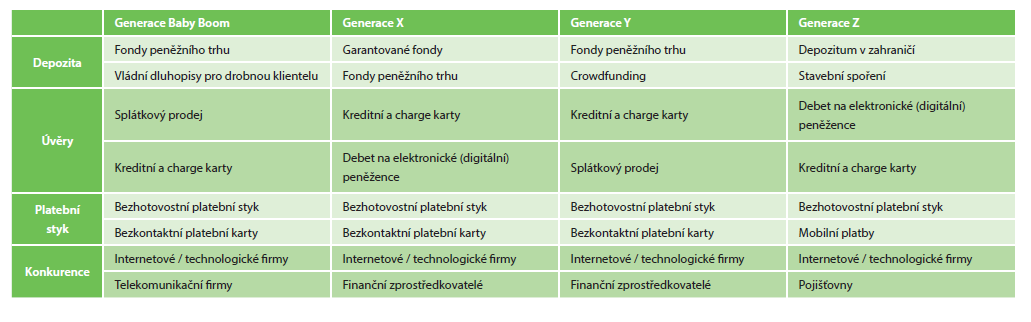

Tyto prostředky si osvojili užívat rovněž i příslušnící tzv. generace Y, tj. ti, kdož se narodili v letech 1977–1994 a částečně generace X (narození v letech 1965–1976) a jsou nyní ve středním věku. V následující tabulce uvádíme výsledky studie České bankovní asociace, zaměřené na generační preference pro jednotlivé bankovní produkty.

Obr.: Generační preference u bankovních produktů

Na rozdíl od obchodních bank, které se vyznačují širokou produktovou škálou, tyto fintech společnosti nabízejí specializovaný inovativní produkt, na který nejsou obvykle klasičtí poskytovatelé schopni v rámci svých vnitřních procesů reagovat.

Nevýhodou bank je jejich pomalejší přístup k inovacím, navíc tyto špičkové technologické firmy ztrácejí v důsledku budoucího konkurenčního boje zájem o spolupráci s bankami na aplikaci inovativních technologií. Banky tak musejí vytvářet vlastní aplikace a rozhraní (viz například platforma API), které však nutně zaostávají za technologickou špičkou.

Důsledkem průniku fintech společností do sféry bankovnictví a poskytování finančních služeb a odlivu klientů a následně výnosů z finančních operací je podstatný pokles jejich rentability. Jak dokazuje studie ČBA za účasti Vysoké školy ekonomické v Praze, u největších světových bank mezi léty 2007 až 2015, jde o pokles z 25 % na 8 %.

V České republice, kde nástup těchto společností je zpožděn, je pokles rentability pozvolnější – měřený pomocí ukazatele ROEA (čistý zisk/průměrná výše vlastního kapitálu) z výše 25 % na 15 %.

Nutno poznamenat, že do poklesu rentability bankovního sektoru vstupují ještě i další faktory, jako jsou např. náklady vyplývající z dopadů regulatorních opatření po světové finanční krizi v letech 2008–2009.

Vliv fintechových společností na bankovní sféru

Průnik fintech společností na evropský a také český finanční trh právně umožňuje nová direktiva Evropské unie PSD 2 (Payment Service Direction 2). Podle ní jsou všechny banky v Evropské unii od 1. ledna 2018 povinny zpřístupnit data z platebních operací (a to zejména z běžných účtů) se souhlasem majitele novým nebankovním subjektům z oblasti fintech firem, které vlastní evropskou licenci.

To nyní povede zejména v segmentu mladších klientů k silnému odlivu z bankovního sektoru, neboť nové aplikace se budou zaměřovat na držitele smartphonů a dalších digitálních komunikačních nástrojů s cílem nejen poskytovat tzv. rychlý platební styk (tj. v podstatě globální online platby), nýbrž i vyřizování spotřebitelských a hypotečních úvěrů pomocí robotických algoritmů.

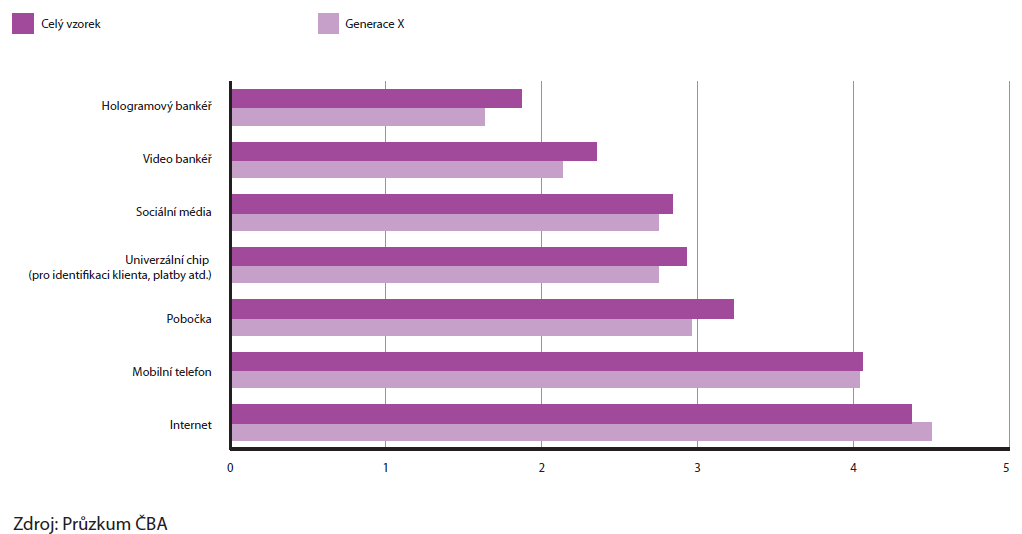

Obr.: Preference pro užívání jednotlivých distribučních kanálů (stupeň 1 až 5)

Tyto robotické algoritmy budou monitorovat platební styk svých klientů a podle toho nastavovat úrokové sazby a úvěrové limity finančních operací. Další výhodou pro fintech společnosti bude možnost velmi rentabilního prodeje tzv. big dat o svých klientech svým mateřským společnostem, velkoobchodním internetovým řetězcům a analytickým centrům světových korporací.

Banky tuto možnost zatím z obav o zachování důvěry klientů nevyužívají, ani pro ni nemají vytvořenu potřebnou aplikaci, i když uvažují v rámci konkurenčního boje o vytvoření tzv. otevřeného rozhraní API.

Budoucnost však teprve ukáže, zda se podaří novému technologickému odvětví v čele s kapitálově silnými společností z oblasti IT a specializujícímu se na poskytování finančních nebankovních služeb prolomit oligopol obchodních, hypotečních a investičních bank a ovládnout podstatnou část globálního finančního trhu.

Pro článek byly použity údaje z:

Teplý P., Přibylová L.: Retailová banka 2025: mezigenerační střet nebo shoda. Česká bankovní asociace.

All Business: 30 hot Fintech Startups You Should Be Watching. https://www.allbusiness.com/top-fintech-startups-22513-1.html.

Komentáře

kristian

13.04.2018 07:41Tak tady celkem zajímavé čtení