Jako každý rok i letos budou OSVČ odevzdávat Přehled o příjmech a výdajích. Jaké jsou minimální zálohy na důchodové pojištění OSVČ? Kdy OSVČ platí zálohy a kdy nikoli? Kdy vzniká nárok na dávku nemocenského pojištění?

Osoba samostatně výdělečně činná (dále jen „OSVČ“), která v roce 2017 nebo jen po jeho část vykonávala samostatnou výdělečnou činnost, bude jako každý rok odevzdávat OSSZ vyplněný „Přehled o příjmech a výdajích OSVČ“ (dále jen „Přehled“) za loňský rok.

OSVČ, která v roce 2017 vykonávala samostatnou výdělečnou činnost a byla povinna platit zálohy na pojistné, platí zálohy v roce 2018 do měsíce předcházejícího měsíci podání Přehledu za rok 2017 ve stejné výši jako v roce 2017.

Pokud však u OSVČ, která platí zálohy na pojistné z minimálního vyměřovacího základu stanoveného pro rok 2017, dojde k nějaké změně výkonu činnosti, jako např. k ukončení a znovuzahájení činnosti či ke změně charakteru činnosti z hlavní na vedlejší či naopak, platí zálohy na pojistné již ve výši stanovené pro rok 2018.

Od měsíce, kdy byl nebo měl být podán Přehled za rok 2017, platí všechny OSVČ zálohy v nové výši stanovené z měsíčního vyměřovacího základu dle daňového základu uvedeného na Přehledu za rok 2017.

Dokdy se musí Přehled podat?

Přehled za rok 2017 musí OSVČ podat na předepsaném tiskopise příslušné OSSZ:

- nejpozději do jednoho měsíce ode dne, ve kterém měla podat daňové přiznání, tj. nejpozději do 2. 5. 2018,

- pokud daňové přiznání zpracovává daňový poradce a OSVČ tuto skutečnost doloží nejpozději do 30. 4. 2018, posunuje se termín podání Přehledu na 1. 8. 2018,

- v případě, že byla finančním úřadem prodloužena lhůta pro odevzdání daňového přiznání, musí OSVČ podat Přehled do jednoho měsíce po uplynutí stanovené lhůty. Finanční úřad může na žádost plátce daně, jeho daňového poradce či z vlastního podnětu lhůtu pro podání přiznání prodloužit zpravidla nejdéle o tři měsíce. Pouze v odůvodněných případech (například jsou-li součástí příjmů i příjmy zdaňované v zahraničí) může být lhůta prodloužena až o deset měsíců. V případě, že OSVČ není povinna podávat daňové přiznání, musí Přehled podat nejpozději do 31. 7. 2018.

Kdy zálohy platit a kdy nikoliv

Pro placení záloh je rozhodující, zda se jedná o samostatnou výdělečnou činnost hlavní nebo vedlejší. Pro to, aby samostatná výdělečná činnost byla posouzena jako vedlejší, musí být splněny zákonné důvody – např. zaměstnání, nárok na rodičovský příspěvek, nárok na starobní důchod či na výplatu invalidního důchodu. Zálohy na pojistné jsou splatné vždy od prvního dne následujícího měsíce s tím, že musejí být na bankovní účet OSSZ připsány nejpozději do 20. dne tohoto měsíce.

OSVČ „hlavní“ platí zálohy v minimální výši od prvního měsíce, ve kterém podnikání zahájila. V dalších letech, kdy pokračuje v samostatné výdělečné činnosti, platí měsíční zálohy ve výši stanovené z měsíčního vyměřovacího základu, který se vyčíslil z daňového základu uvedeného v Přehledu za předcházející rok. Je-li vypočtený vyměřovací základ nižší než minimální, platí zálohy z minimálního vyměřovacímu základu stanoveného pro aktuální rok.

V prvním roce zahájení vedlejší samostatné výdělečné činnosti není OSVČ povinna platit zálohy na důchodové pojištění. Až následně po podání Přehledu, ve kterém OSVČ vedlejší činnost zahájila, se stanoví, zda výše daňového základu dosáhla rozhodné částky a OSVČ je účastna důchodového pojištění. OSVČ se k tomuto pojištění může i sama přihlásit.

V obou těchto případech je pak OSVČ povinna doplatit pojistné. Pokud daňový základ u OSVČ „vedlejší“ dosáhl rozhodné částky, je povinna platit zálohy na pojistné od kalendářního měsíce, ve kterém podala (měla podat) Přehled.

Tab.: Minimální výše záloh na pojistné na důchodové pojištění

| Text | Hlavní činnost (v Kč) | Vedlejší činnost (v Kč) |

| Do měsíce předcházejícího měsíci, ve kterém byl nebo měl být podán Přehled za rok 2017 | 2 061 | 825 |

| Od měsíce, kdy byl nebo měl být podán Přehled za rok 2017 | 2 189 | 876 |

OSVČ a dávky nemocenského pojištění

Účast na nemocenském pojištění je u OSVČ dobrovolná. Z nemocenského pojištění OSVČ je poskytováno nemocenské, peněžitá pomoc v mateřství (dále jen „PPM“), otcovská (od 1. 2. 2018) a od 1. 6. 2018 dlouhodobé ošetřovné.

Nárok na dávku nemocenského pojištění vznikne OSVČ za splnění zákonem stanovených podmínek. Jednou z nich je, aby si každý měsíc platila pojistné na nemocenské pojištění. Minimální měsíční platba pojistného letos činí 115 Kč.

Další podmínkou je délka účasti na pojištění. Pro nemocenské, otcovskou a dlouhodobé ošetřovné jsou to tři měsíce bezprostředně předcházející dni vzniku sociální události. Pro PPM je třeba 270 dnů účasti na nemocenském pojištění v posledních dvou letech před nástupem na PPM, z toho minimálně 180 dnů z nemocenského pojištění OSVČ v posledním roce před nástupem na PPM. Nástup na PPM je možný šest až osm týdnů před očekávaným dnem porodu.

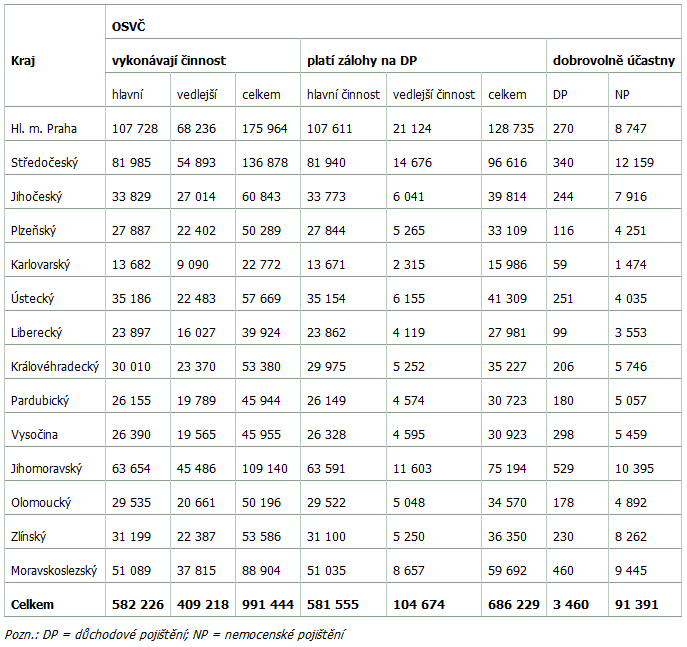

Obr.: Přehled o počtu OSVČ k 31. 12. 2017

Související článek:

Přehled OSVČ za rok 2017 pro zdravotní pojišťovny

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.