V dnešním článku se podíváme na problematiku změny způsobu ekonomické evidence. Může vůbec podnikatel změnit tento způsob? A jaké podmínky zde působí?

Podnikatel způsob ekonomické evidence měnit může, ale jen mezi kalendářními roky. Pro účely stanovení základu daně (dílčího) z příjmů z podnikání (samostatné činnosti) za daný kalendářní rok ze všech svých podnikatelských aktivit, resp. všech aktivit spadajících do samostatné činnosti podle ZDP musí podnikatel – FO použít stejný způsob, např. všechny aktivity evidovat prostřednictvím daňové evidence, nebo u všech příjmů použít výdaje stanovené procentem z příjmů (výdajovým paušálem) apod.

Při přechodu z účetnictví na jinou ekonomickou evidenci pamatujeme na období 5 let, po které má fyzická osoba minimálně vést účetnictví, když účtovat začne.

Při meziročním přechodu od jednoho způsobu (postupu) stanovení základu daně z příjmů ze samostatné činnosti fyzické osoby k jinému je třeba mít na paměti ustanovení § 23 odst. 8 ZDP, které nařizuje za splněných podmínek upravit základ daně z příjmů za kalendářní rok předcházející této změně. Je to z důvodu zabránění neoprávněného snižování základu daně z příjmů. Uveďme si na jednoduchém příkladu. V příkladu neuvažujeme vliv DPH a pro zjednodušení předpokládáme, že k jiným ekonomickým transakcím, než je uvedeno v příkladu, nedošlo.

Příklad

Podnikatel – FO, živnostník s „neřemeslnou“ živností, v roce 2023 vedl daňovou evidenci. V prosinci 2023 se „předzásobil“ na příští rok a nakoupil (skutečně zaplatil) zboží za 500 000 Kč. Toto zboží do konce roku 2023 neprodal, zůstalo na skladě. V roce 2024 veškeré zboží prodal (inkasoval příjem) za 750 000 Kč. Pro rok 2024 se rozhodl pro účely stanovení základu daně z příjmů využít evidenci příjmů s výdajovým paušálem.

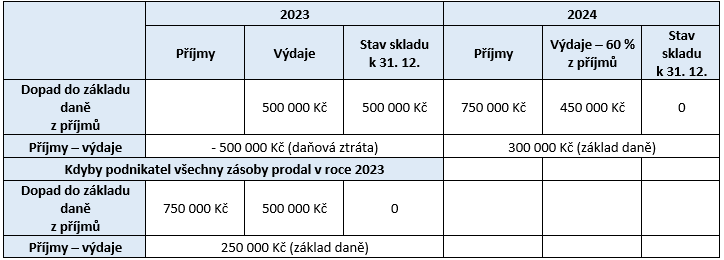

Tabulka 1 prezentuje dopad do základu daně z příjmů výše uvedené změny způsobu stanovení základu daně z příjmů ze samostatné činnosti, pokud by neexistovalo ustanovení § 23 odst. 8 ZDP.

Tabulka 1: Vliv změny z daňové evidence na evidenci příjmů s výdajovým paušálem na základ daně z příjmů podnikatele – FO (bez zohlednění úpravy základu daně podle § 23 odst. 8 ZDP)

Kdyby podnikatel výše uvedené transakce zrealizoval v roce 2023 a vedl daňovou evidenci, tak by jeho základ daně z příjmů ze samostatné činnosti byl ve výši 250 000 Kč. Pokud realizace uvedených transakcí přecházela „přes rok“, jak je uvedeno v příkladu, a podnikatel by neměnil způsob stanovení základu daně z příjmů ze samostatné činnosti, pak by ve finále také zdanil 250 000 Kč – v roce 2023 by vyšla daňová ztráta 500 000 Kč, v dalším roce základ daně ve výši 750 000 Kč, který by bylo možné snížit o daňovou ztrátu z předchozí roku, tedy: 750 000 – 500 000 = 250 000 Kč.

Pokud by podnikatel – FO změnil způsob stanovení základu daně z příjmů výše uvedeným způsobem a neexistovalo by ustanovení § 23 odst. 8 ZDP, pak by podnikatel za rok 2023 vykázal daňovou ztrátu 500 000 Kč a za rok 2024 základ daně ve výši 300 000 Kč, od kterého by odečetl část daňové ztráty z roku 2023 ve výši 300 000 Kč, tedy ve výsledku by v roce 2024 nezdaňoval nic, a ještě by mu zbyla část daňové ztráty ve výši 200 000 Kč ke snížení základu daně z příjmů v dalších letech. Tento postup by nebyl správný, neboť v konečném důsledku výdaje za nakoupené zboží by byly v základu daně z příjmů v podstatě uplatněny dvakrát: jednou v prokázané výši v roce 2023, podruhé v roce 2024 v rámci 60% výdajového paušálu.

Následující tabulka 2 ukazuje, jak situace výše uvedeného příkladu dopadne ve skutečnosti, tedy se zohledněním úpravy základu daně podle § 23 odst. 8 ZDP.

Tabulka 2: Vliv přechodu z daňové evidence na evidenci příjmů s výdajovým paušálem na základ daně z příjmů podnikatele – FO (včetně úpravy základu daně podle § 23 odst. 8 ZDP)

Jak je vidět z tabulky 2, v dané situaci našeho příkladu bude za oba roky 2023 a 2024 nakonec zdaněna z podnikání částka 300 000 Kč, ve které je formou výdajového paušálu zohledněna hodnota nakoupených zásob, jejichž prodejem došlo k realizaci tržeb (zdanitelných příjmů) ve výši 750 000 Kč. Při porovnání se situací, kdy by podnikatel způsob stanovení základu daně z příjmů neměnil a zůstal u daňové evidence, zjišťujeme, že nižšího základu daně z příjmů podnikatel dosáhne v případě, že způsob stanovení základu daně z příjmů ze samostatné činnosti (podnikání) měnit nebude.

Výše uvedený příklad představuje jen jednoduchou variantu možné úpravy základu daně z příjmů při změně způsobu stanovení základu daně z příjmů ze samostatné činnosti. Komplexněji jsou úpravy základu daně z příjmů podle § 23 odst. 8 ZDP popsány v článku Ukončení podnikání nebo nájmu a daň z příjmů.

Související články:

Kdy je povinné účetnictví pro podnikatele – fyzickou osobu?

Čtyři možnosti ekonomické evidence podnikatele – FO

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.