Ať už ukončuje podnikatel svoji činnost plánovaně, či náhle, je třeba pamatovat na daňové dopady. Obdobně je na tom pronajímatel při ukončení nájmu. Jak postupovat v případě skončení podnikatelské činnosti nebo nájmu z hlediska daně z příjmů?

Podnikatel zpravidla ukončuje svoji podnikatelskou činnost plánovaně, tzn. postupně utlumuje svoje podnikatelské aktivity, rozprodává zásoby, další už nenakupuje, vypořádává své dluhy a snaží se dosáhnout úhrad svých zbývajících pohledávek.

Avšak: Ať již plánovaně, či náhle, je třeba pamatovat na možné daňové dopady z hlediska daně z příjmů a daně z přidané hodnoty, pokud činnost ukončuje plátce DPH. Obdobně je na tom pronajímatel (či propachtovatel) při ukončení nájmu (či pachtu).

Tento článek je prvním v sérii tří až čtyř článků, které se dané problematice budou věnovat z pohledu daně z příjmů a daně z přidané hodnoty, a to včetně praktických příkladů.

V tomto příspěvku si ukážeme, jak postupovat v případě ukončení podnikatelské činnosti nebo nájmu z hlediska daně z příjmů. Ačkoliv se může zdát, že když zákon o daních z příjmů (dále jen „ZDP“) věnuje této záležitosti pouze jeden odstavec svého paragrafu (§ 23 odst. 8 ZDP), půjde o věc v praxi jednoduchou, bude vhodné tento výkladový článek doplnit článkem aplikačním, kde ustanovení zákona použijeme na konkrétní situace z praxe.

Z hlediska přehlednosti je vhodné se zpočátku daní z přidané hodnoty nezabývat, i když v praxi podnikatel či nájemce, který je zároveň plátcem DPH, musí mít požadavky obou zákonů na paměti současně. Daň z přidané hodnoty včleníme „do hry“ až po praktických příkladech na daň z příjmů.

Čtenáře upozorníme, že výklad v tomto článku je zaměřený pouze na fyzické osoby – podnikatele (s příjmy podle § 7 ZDP) a že stejná pravidla platí i pro případy, kdy dochází k ukončování nájmu.

Stejně tedy bude postupovat i fyzická osoba, která není podnikatelem (nedosahuje příjmů podle § 7 ZDP), ale je pronajímatelem (propachtovatelem), ať již nemovitých, či movitých věcí, a své příjmy zdaňovala podle § 9 ZDP.

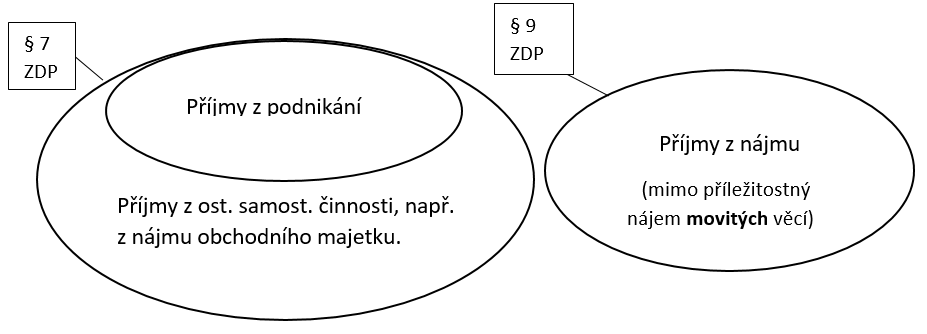

Činnost zdaňovaná podle § 7 ZDP je širší než jen vlastní podnikání tak, jak jej definuje občanské právo (§ 420 občanského zákoníku). Proto pokud v tomto článku zmiňujeme podnikání či podnikatele, platí to stejné i pro fyzické osoby, jejichž činnost není podle občanského práva podnikáním, ale mají povinnost zdaňovat své příjmy podle § 7 ZDP (příjmy ze samostatné činnosti), viz následující schéma:

Obr: Rozdělení příjmů

Jen pro úplnost: Příjmy z nájmu obchodního majetku tak, jak jej definuje ZDP v § 4 odst. 4, se vždy zdaňují jako příjmy ze samostatné činnosti, tedy podle § 7 ZDP. Zařazení příjmů z nájmu do správné kategorie z hlediska zdanění si ukažme na příkladu.

Příklad 1

Pan Holeček je živnostník a v rámci své živnosti provádí obrábění strojů. Má dvě haly: v jedné má obráběcí stroje, na kterých pracuje on i jeho zaměstnanci. Druhá, menší, mu slouží jako sklad pro materiál i hotové výrobky. Kapacita skladu není plně využita, proto část skladovacích ploch, jasně vymezených, pronajímá jinému podnikateli.

Pan Holeček vede daňovou evidenci, hala – sklad je v daňové evidenci uvedena jako dlouhodobý hmotný majetek. Pronajímaná hala je tedy obchodním majetkem podle § 4 odst. 4 ZDP a příjmy z nájmu skladu jsou zdaňovány podle § 7 ZDP.

Občan pan Vašíček získal v restituci několik činžovních domů v Praze, které pronajímá. Pronajímání nemovitých věcí je sice ekonomickou činností (takto na něj pohlíží i např. zákon o DPH), ale není samostatnou činností podle § 7 ZDP.

Pan Vašíček příjmy z nájmu zdaňuje správně podle § 9 ZDP a podle tohoto ustanovení zákona také vede evidenci příjmů a výdajů souvisejících s nájmem činžovních domů. Ač se tato evidence podobá daňové evidenci podle § 7b ZDP, o daňovou evidenci se nejedná, proto ani činžovní domy využívané k nájmu nejsou obchodním majetkem.

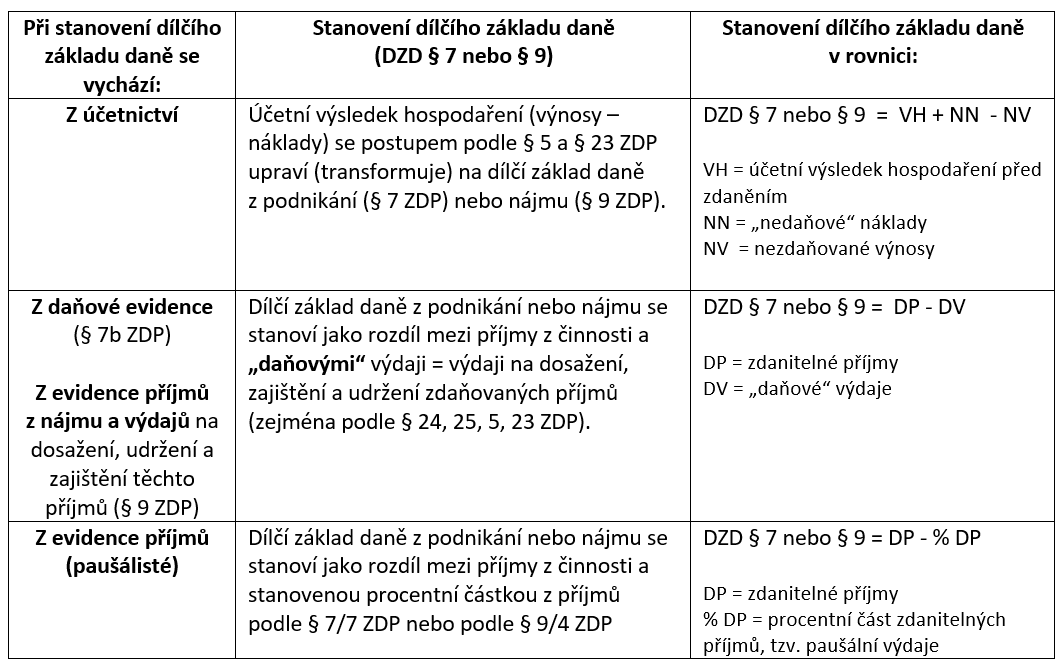

ZDP se k ukončení podnikání či nájmu vyjadřuje v § 23 odst. 8 a stanovuje zde specifický postup pro jednotlivé kategorie podnikatelů či pronajímatelů podle toho, jakým způsobem postupovali při stanovení dílčího základu daně (dále jen „DZD“) z podnikání či nájmu. Pro fyzické osoby přicházejí v úvahu tři kategorie možností, které jsou uvedeny v následující tabulce:

Jestliže fyzická osoba ukončí podnikání nebo skončí s nájmem majetku, musí za zdaňovací období nebo za část zdaňovacího období předcházející dni ukončení činnosti při stanovení výsledného dílčího základu daně z dané činnosti provést úpravy podle § 23 odst. 8 ZDP.

Příklad 2

Příklady termínů ukončení samostatné činnosti nebo nájmu a související zdaňovací období (= kalendářní rok), za které je třeba daňové úpravy podle § 23 odst. 8 ZDP provést, obsahuje následující tabulka:

| Den ukončení činnosti podle § 7 nebo § 9 ZDP | Kalendářní rok, ve kterém je třeba provést úpravy podle § 23 odst. 8 ZDP |

| 31. 12. 2018 | 2018 |

| 1. 1. 2019 | 2018 |

| 2. 1. 2019 | 2019 |

| 12. 2. 2019 | 2019 |

Ujasnění si, kterého kalendářního roku se úpravy podle § 23 odst. 8 ZDP týkají, je důležité proto, abychom je správně zohlednili v přiznání k dani z příjmů fyzických osob, buď za rok 2018 (termín podání i zaplacení daně zpravidla do 1. 4. 2019), nebo až za rok 2019 (termín podání i zaplacení daně zpravidla do 1. 4. 2020).

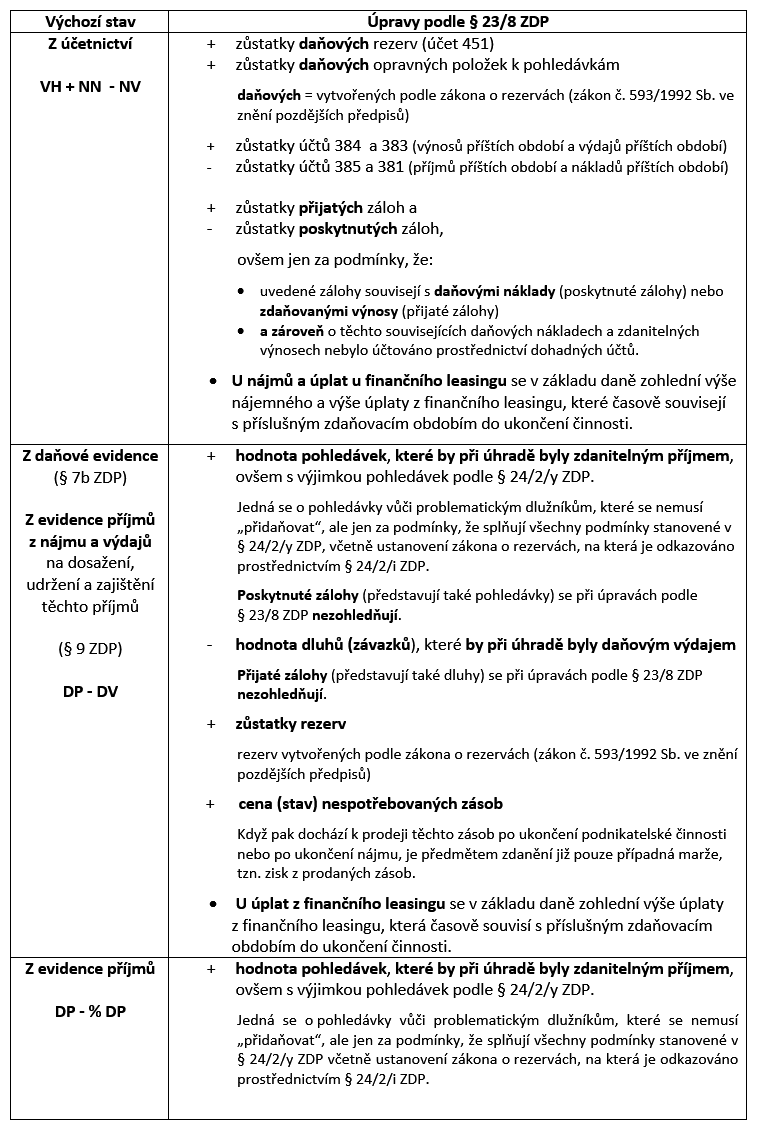

Potřebné úpravy podle § 23 odst. 8 ZDP pro jednotlivé kategorie fyzických osob – poplatníků daně z příjmů uvádí následující tabulka. Zůstatky, hodnoty či ceny uvedené v tabulce vycházejí ze stavu ke dni ukončení činnosti.

Tab.: Úpravy pro jednotlivé kategorie fyzických osob

Výše uvedené úpravy podle § 23 odst. 8 ZDP mají za cíl daňově:

- vypořádat záležitosti, které ukončením činnosti (podnikání či nájmu) postrádají opodstatnění (např. zůstatky rezerv na opravy majetku, který ukončením činnosti přestává splňovat charakteristiky majetku, k němuž daňové rezervy mohou vůbec existovat),

- vypořádat vztahy vzniklé z podnikání nebo nájmu hned ke dni předcházejícímu ukončení dané činnosti, i když k ekonomickému vypořádání (úhradě pohledávek, dluhů, prodeji zásob) dojde až po ukončení činnosti,

- dorovnat podmínky zdanění mezi subjekty vedoucími účetnictví a subjekty vedoucími daňovou evidenci či uplatňujícími výdaje procentem z příjmů (tzv. paušálisty).

Z toho logicky vyplývá důsledek, který je pro právní jistotu daňových subjektů uveden v pokynu GFŘ D-22 k § 23 odst. 8 ZDP: „Uvedeným způsobem se dorovnávají pouze záležitosti, které se již nadále nevztahují k žádné podnikatelské činnosti či nájmu dané osoby.“

Jestliže například měl podnikatel halu, kterou pronajímal, v obchodním majetku a k té natvořil daňovou (v souladu se zákonem o rezervách) rezervu na opravu majetku, již nestihl do dne ukončení svého podnikání vyčerpat, nemusí její zůstatek „přidaňovat“ podle § 23 odst. 8 ZDP, pokud ji i po ukončení podnikání nadále pronajímá, a zdaňuje tak příjmy z nájmu již nikoliv podle § 7 ZDP, ale podle § 9 ZDP.

Úpravy podle § 23 odst. 8 ZDP jsou dále závazné i pro podnikatele nebo pronajímatele, kteří:

- během kalendářního roku přeruší činnost (např. k 1. 11. 2018) a zároveň svoji činnost neobnoví nejpozději do termínu pro podání přiznání k dani z příjmů za tento rok (úpravy podle § 23 odst. 8 se v uvedeném příkladu přerušení činnosti provedou za rok 2018),

- mění způsob evidence příjmů a výdajů (výnosů a nákladů) pro účely stanovení DZD z podnikání nebo nájmu, a tím také způsob uplatňování výdajů. Přecházejí např. z vedení účetnictví na daňovou evidenci, z daňové evidence na výdaje uplatňované procentem z příjmů (paušální výdaje), z evidence příjmů a výdajů pro účely stanovení DZD § 9 na paušální výdaje. DZD z podnikání či nájmu při změně způsobu uplatňování výdajů se upraví podle § 23 odst. 8 ZDP za kalendářní rok předcházející kalendářnímu roku, ve kterém ke změně došlo.

Úvaha o změně uplatňování může být v těchto dnech aktuální. Podnikatel nad výsledky hospodaření, které mu nabízí například výstup z evidence příjmů a výdajů z podnikání za rok 2018, může zauvažovat, zda by pro něho nebylo vhodnější z důvodu daňové úspory použít výdaje procentem z příjmů.

V tom případě musí mít na paměti, že pokud za rok 2018 změní způsob uplatňování výdajů, pravděpodobně bude muset korigovat DZD z podnikání za rok 2017 podle § 23 odst. 8 ZDP podle stavu k 31. 12. 2017 (jestliže měl k 31. 12. 2017 nějaké výše uvedené záležitosti, jichž se daňová korekce týká).

Pravděpodobně bude pak muset podat dodatečné přiznání k dani z příjmů fyzických osob za rok 2017 a v případě podnikání i opravný přehled ohledně pojistného na důchodové pojištění a příspěvek na státní politiku zaměstnanosti za rok 2017. Vyměřovacího základu pro pojistné na veřejné zdravotní pojištění OSVČ za rok 2017 se uvedené úpravy nedotknou.

Cestou úprav bude postupovat i osoba spravující pozůstalost při skončení řízení o pozůstalosti.

Po daňovém vypořádání při ukončení podnikání nebo nájmu majetek zbylý z této činnosti (dlouhodobý majetek: haly, domy, pozemky, automobily apod., nespotřebované zásoby) přechází do osobního užívání dané osoby. Pokud daný majetek byl navíc obchodním majetkem (§ 4 odst. 4 ZDP), přestává k okamžiku ukončení podnikatelské činnosti být obchodním majetkem a je již pouze osobním majetkem dané osoby.

Upozornění, jaké daňové dopady může mít další nakládání s takovým majetkem po ukončení podnikání nebo nájmu, včetně příkladů, na kterých si ukážeme daňové vypořádání podle § 23 odst. 8 ZDP, budou obsahem příštího článku.

Související článek:

Ukončení podnikání nebo nájmu z pohledu DPH

Daňová evidence a přiznání k dani z příjmů

Komentáře

Vladimír

30.03.2020 20:19Dobrý den, chtěl bych se zeptat, jako vedlejší činnost mám podnikání v pizzerii,ale díky koronaviru, jsem provozovnu zavřel. Chtěl bych ukončit živnost, ale mám nájemní smlouvu na 5 let. Dá se to nějak ukončit? nerad bych se zadlužil. Děkuji H