Načítám hodnoty

Načítám hodnoty

Jaké existují druhy pojištění majetku? Před čím je možné majetek pojistit? Co bychom měli před uzavřením pojistné smlouvy zvážit a jakých chyb se vyvarovat? Jak postupovat při účtování pojistného? To vše si povíme v tomto článku.

V životě podnikatelů dochází čas od času ke změnám. Jaké změny musíte jako OSVČ hlásit finančnímu úřadu? Jaké formuláře k tomu využít a jak je správně vyplnit? S tím vám poradí tento článek.

Elektronická evidence tržeb by se měla v první vlně týkat ubytovacích a stravovacích služeb, velkoobchodu a maloobchodu. Povinnost převzít účtenku zákazníci mít nebudou. Základní informace o elektronické evidenci tržeb najdete v tomto článku.

Může manželka fakturovat za účetní služby manželovi? Jak postupovat v maloobchodě v případě prošlých potravin? Dokdy musí být svoláno shromáždění SVJ? Na vaše dotazy odpovídají odborníci na oblast účetnictví, daní a práva.

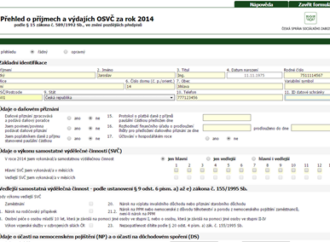

Většina podnikatelů, řemeslníků a živnostníků musí odevzdat Přehled pro Českou správu sociálního zabezpečení do pondělí 4. května 2015. Elektronický tiskopis „Přehled o příjmech a výdajích OSVČ za rok 2014“ dostal nový kabát.

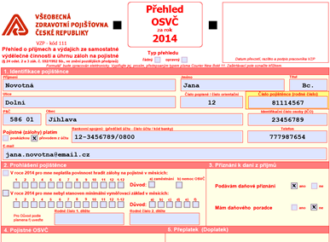

Nejvíc spěchat s Přehledem o příjmech a výdajích za rok 2014 pro zdravotní pojišťovnu musejí malí podnikatelé, kteří nepodávají daňové přiznání. Ti, kdo mají daňového poradce, naopak mají čas až do srpna.