Kdo by nebyl rád, když dostane dárek za svůj nákup – ať už za poctivé sbírání bodů, nebo třeba za nákup určitého množství nějakého produktu? Jak tyto odměny pro zákazníky správně zobrazit v účetnictví, se dozvíte v následujícím článku.

V tomto článku se zaměříme na účetní zachycení výhod – benefitů, které poskytují podnikatelé svým zákazníkům, aby si zachovali jejich přízeň, a podpořili tak budoucí prodeje svého zboží, výrobků a služeb. V praxi se pro tyto nabízené výhody ujalo označení zákaznické věrnostní programy, které u řady podnikatelských subjektů tvoří dobře propracovanou součást jejich marketingových strategií v oblasti podpory prodeje.

Zákaznické věrnostní programy jsou jednou z kategorií nástrojů podpory prodeje vedle např. klasické reklamy nebo poskytovaných zákaznických výhod bez vazby na již dříve uskutečněné nákupy zákazníky, jimž jsou tyto výhody poskytovány. Na co zde narážím? Na to, že cíl různých marketingových nástrojů je stejný (zvýšit budoucí prodeje, tržby), ale jejich podstata a konkrétní podoba již rozdílná. Ovšem vždy jsou tyto nástroje u podnikatele spojené s obětí v podobě dodatečně vzniklých nákladů nebo dočasně snížených či odložených tržeb.

A tato rozdílnost má svůj odraz i v účetnictví podnikatelů. Neboť vždy jde o nějakou ekonomickou transakci, která jako taková musí být správně zachycena = zobrazena v účetnictví podnikatele. A zde již mnohdy nastává problém, nejasnost, jak správně a zcela konkrétně promítnout daný druh podpory prodeje do účetnictví.

Ne ke všemu se účetní legislativa platná a účinná v ČR explicitně vyjadřuje, ale vždy je úkolem účetní jednotky (podnikatele) naplňovat základní zásady a principy účetnictví zakotvené v zákoně o účetnictví v aktuálním znění (dále „ZoÚ“), které souhrnně vystihuje § 7 odst. 1: „Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka byla sestavena na jeho základě srozumitelně a podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky.“

K naplňování cíle věrného a poctivého zobrazení ekonomické reality v účetnictví jsou určeny účetní metody definované v účetní legislativě, přičemž z hlediska dalšího výkladu ocitujme ještě část § 7 odst. 2 ZoÚ: „Tam, kde účetní jednotka může volit mezi více možnostmi dané účetní metody a zvolená možnost by zastírala skutečný stav, je účetní jednotka povinna zvolit jinou možnost, která skutečnému stavu odpovídá.“

Po tomto teoretickém úvodu se již zaměříme nejdříve na vymezení zákaznického věrnostního programu (dále jen „ZVP“) tak, jak jej potřebujeme pro to, abychom mohli při jeho zobrazení v účetnictví správně postupovat. A správné (věrné a poctivé) zobrazení v účetnictví je nezbytnou podmínkou nejen pro správně sestavenou účetní závěrku a s tím související vyčíslení správného účetního výsledku hospodaření, ale také pro správné stanovení základu daně z příjmů a výsledné daně účetní jednotky.

Neboť až na výjimky, které mohou nastat u účetních jednotek – fyzických osob (podnikatelů), se při stanovení základu daně z příjmů odrážíme od účetního výsledku hospodaření účetní jednotky.

Ekonomická podstata zákaznického věrnostního programu

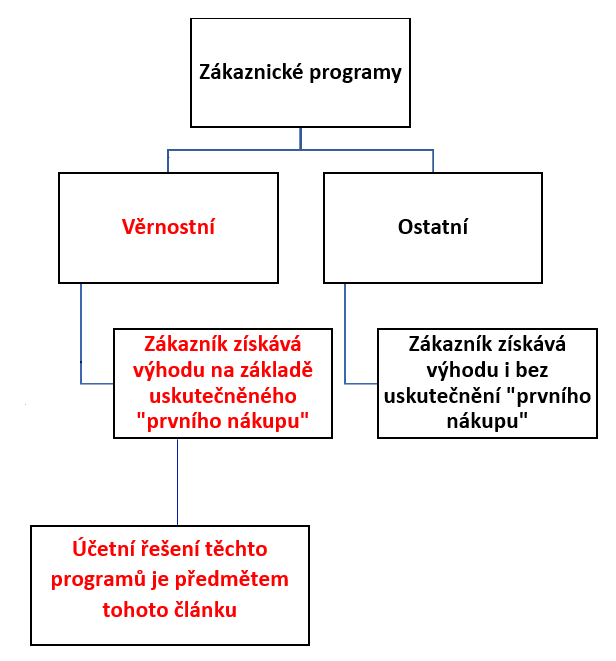

Nejdříve definujme podstatu zákaznického věrnostního programu: Zákaznický věrnostní program znamená, že zákazníkovi na základě uskutečněného nákupu je dodavatelem přiznán nárok na výhodu – odměnu. Podmínkou získání výhody zákazníkem je tedy uskutečnění tzv. „prvního nákupu“ (výchozího prodeje z pohledu dodavatele).

Splnění této podmínky je pro správné účetní zobrazení transakce velmi důležité, neboť dále popsaná účetní řešení se nevztahují na jiné marketingové akce, kdy zákazník získá výhodu již předem, ještě před uskutečněním prvního nákupu od dodavatele.

Příkladem této jiné marketingové akce může být „letáková“ kampaň, kdy zákazník bez ohledu na to, zda již od dodavatele kupoval či ne, získává např. po předložení letáku nebo při nákupu v tzv. slevovém období výhodu – slevu z ceny nakupovaného produktu, produkt zdarma navíc apod. Mějme tedy na paměti toto rozlišování, které názorně zachycuje níže uvedené schéma.

Obr. 1: Dělení zákaznických programů

Praktická podoba zákaznických věrnostních programů je velmi rozmanitá, zákazník např. při zakoupení určitého množství produktu získává další zdarma nebo se slevou nebo obdrží nějakou věcnou odměnu – dárek. Zákazník nabývá slevové kupóny, sbírá věrnostní body či kredity, které při předložení dodavateli prokazují splnění podmínky dřívějšího nákupu a zároveň opravňují k čerpání výhody.

Je třeba si uvědomit, že ač má konkrétní zákaznický věrnostní program podobu např. „při nákupu jednoho pleťového krému obdržíte 10 věrnostních bodů a za 50 bodů získáte zdarma opalovací krém“, fakticky (ekonomicky) se o žádné poskytnutí produktu zdarma (opalovacího krému) nejedná.

Zákazník si v dřívějším nákupu pěti pleťových krémů předplatí získání opalovacího krému již bez dodatečné platby. A z této ekonomické podstaty zákaznických věrnostních programů vychází i účetní řešení – správné zobrazení takto poskytovaných věrnostních výhod zákazníkům v účetnictví dodavatele, jak bude ukázáno dále.

Tuto pasáž ukončeme tím, že ZVP vede u zákazníka k získání nároku na čerpání odměny za své dřívější nákupy (věrnost dodavateli), který v budoucnu může, ale nemusí uplatnit u dodavatele. V dalším textu budeme používat pro vyjádření tohoto nároku, ať už je v praxi prezentován čímkoliv (získanými body, nálepkami, kupóny, poukázkami apod.), označení věrnostní kredity.

Další výklad účetního řešení budeme dokumentovat na uvedeném příkladu s pleťovými a opalovacími krémy s tím, že nyní budeme konkretizovat celé zadání.

Zadání příkladu

Společnost PRO TEBE, s. r. o. má zákaznický věrnostní program, kdy za každý nákup pleťového krému HEBO, který prodává za 300 Kč, připisuje zákazníkovi 10 věrnostních kreditů. Za 50 věrnostních kreditů, tj. za nákup 5 ks pleťového krému HEBO, získává zákazník nárok na opalovací krém OPA, který by si jinak zakoupil za 400 Kč.

Pořizovací cena pleťového krému pro společnost PRO TEBE, s. r. o. činí 200 Kč a opalovacího krému 250 Kč. Poskytovatelem věrnostních odměn (opalovacích krémů) v tomto případě je přímo společnost PRO TEBE, s. r. o. To znamená, že se nejedná o marketingovou akci např. výrobce dané kosmetiky, kdy by pak společnost PRO TEBE, s. r. o. byla pouhým zprostředkovatelem zákaznického věrnostního programu.

Vliv DPH neuvažujeme, všechny uvedené ceny jsou v úrovni bez DPH. Pro správné účetní řešení uvedeného příkladu společnost musí provést kvalifikovaný odhad (např. na základě dřívějších zkušeností s podobnými akcemi. Pokud nejsou, tak to bude otázka tipování, v jakém rozsahu zákazníci svého nároku na získání věrnostní odměny (opalovacího krému) využijí. V tomto článku předpokládáme, že zákazníci stoprocentně využijí svých nároků proměnit získané věrnostní kredity za opalovací krémy.

Účetní řešení zákaznických věrnostních programů ve světle interpretace Národní účetní rady I-41

Jelikož české účetní předpisy neobsahují přesný postup, jak o těchto poskytovaných věrnostních výhodách správně účtovat, schválila Národní účetní rada dne 19. 6. 2020 interpretaci I-41 jako metodickou pomůcku pro správné účtování o zákaznických věrnostních programech. Tato interpretace shrnuje nejdříve tři možné účetní přístupy k řešení problému a ke všem je vyjádřen názor účetních odborníků k správnosti jejich použití v případě ZVP.

- Průběžné účtování

Tento přístup znamená, že v účetnictví by se efekt z existence zákaznického věrnostního programu projevil až v okamžiku uplatnění nároku zákazníka, tj. v našem příkladě v okamžiku, kdy zákazník předkládá obdržené věrnostní kredity za své předchozí nákupy a získává za ně opalovací krém. Dopad do účetnictví společnosti PRO TEBE, s. r. o. při prodeji pěti pleťových krémů jednomu zákazníkovi:

| Částka v Kč | Účtování | Komentář |

| 1 500 (5 × 300) | 211/604 či 221/604 | Tržba z prodeje 5 ks pleťových krémů |

| 1 000 (5 × 200) | 504/132 | Náklady na prodaných 5 ks pleťových krémů |

Dopad do účetnictví společnosti PRO TEBE, s. r. o. v okamžiku poskytnutí opalovacího krému:

| Částka v Kč | Účtování | Komentář |

| 250 | 504/132 | Náklady na poskytnutou věrnostní odměnu = hodnota (pořizovací cena) opalovacího krému |

Při aplikaci tohoto účetního přístupu dochází k tomu, že není sledována věcná a časová souvislost výnosů a nákladů s účetním obdobím, ve kterém nebo za které vznikly.

Představme si, že účetním obdobím dodavatele PRO TEBE, s. r. o. je kalendářní rok a náš zákazník nakoupil všech 5 pleťových krémů jako vánoční dárky v prosinci daného roku. Pokud by hned v prosinci tohoto roku uplatnil i získané věrnostní kredity, pak by účetní transakce (zvýšení nákladů) spojená s poskytnutím opalovacího krému „spadla“ do stejného účetního období jako realizované tržby za prodané pleťové krémy, se kterými věcně a časově souvisí. Z hlediska naplnění účetních principů by to tak bylo v pořádku.

Jestliže by však zákazník realizoval své nákupy v prosinci, jak je uvedeno výše, ale nárok na opalovací krém by uplatnil až v lednu následujícího roku, dochází k porušení základního účetního principu věcné a časové souvislosti nákladů a výnosů, protože transakce související s prodejem pleťových krémů by účetní výsledek hospodaření (a tím i základ daně z příjmů) ovlivnily v daném roce, ale náklad spojený s poskytnutím opalovacího krému až v roce následujícím, i když věcně i časově souvisí s realizovanými prodeji v minulém roce.

Z tohoto důvodu, jak potvrzuje uvedená interpretace NÚR I-41, nelze tento účetní přístup k řešení ZVP akceptovat.

- Nákladové řešení

Tento účetní přístup již respektuje pravidlo věcné a časové souvislosti výnosů a nákladů. Z hlediska realizace ZVP to znamená, že již v okamžiku přidělení věrnostních kreditů zákazníkovi (tzn. v okamžiku realizovaných prodejů z pohledu dodavatele) bude na základě kvalifikovaného odhadu podílu (procenta), kolik věrnostních kreditů zákazníci skutečně uplatní na získání věrnostní odměny – opalovacích krémů, účtováno o tvorbě rezervy.

Tvorba rezervy znamená promítnutí budoucích reálných nákladů (spotřeby opalovacích krémů při výdeji zákazníkům) do účetního období, se kterým časově a věcně souvisejí.

Při praktickém řešení podle tohoto účetního přístupu již potřebujeme stanovit ocenění věrnostních kreditů pro účely určení částky rezervy.

- Předpokládejme, že platí naše zadání, tzn. zákazník nakoupil 5 ks pleťových krémů v prosinci daného roku (kalendářní rok = účetní rok dodavatele) a získané věrnostní kredity uplatňuje v lednu následujícího roku.

Účtování v prosinci daného roku u společnosti PRO TEBE, s. r. o.:

| Částka v Kč | Účtování | Komentář |

| 1 500 (5 × 300) | 211/604 či 221/604 | Tržba z prodeje 5 ks pleťových krémů |

| 1 000 (5 × 200) | 504/132 | Náklady na prodaných 5 ks pleťových krémů |

| 250 | 554/459 | Tvorba rezervy ve výši poskytnutých 50 věrnostních kreditů v daném roce, které zakládají nárok na opalovací krém, ale nebyly v daném roce uplatněny. 50 věrnostních bodů odpovídá 250 Kč (náklady na opalovací krém). Zobrazuje se zde předpoklad (dříve uvedený), že všechny věrnostní kredity zákazník uplatní na získání věrnostní odměny |

Účtování v lednu následujícího roku u společnosti PRO TEBE, s. r. o.:

| Částka v Kč | Účtování | Komentář |

| 250 | 504/132 | Náklady na poskytnutou věrnostní odměnu = hodnota (pořizovací cena) opalovacího krému. Zákazník již uplatnil svůj nárok na věrnostní odměnu a 50 věrnostních kreditů „vyměnil“ za 1 ks opalovacího krému |

| 250 | 459/554 | Čerpání rezervy vytvořené v minulém účetním období ve výši ocenění 50 věrnostních kreditů na poskytnutí 1 ks opalovacího krému |

Jak je vidět z účetního řešení, je v tomto případě správně ovlivněn účetní výsledek hospodaření za účetní období, ve kterém se uskutečnily prodeje (z pohledu dodavatele), se kterými souvisí uplatňovaný nárok na věrnostní odměnu.

- Předpokládejme, že zákazník nakoupil 3 ks pleťových krémů v prosinci daného roku (kalendářní rok = účetní rok dodavatele), v následujícím roce pak dokoupil další 3 ks a v tomto (následujícím) roce také uplatnil nárok na získání 1 ks opalovacího krému.

Účtování v prosinci daného roku u společnosti PRO TEBE, s. r. o.:

| Částka v Kč | Účtování | Komentář |

| 900 (3 × 300) | 211/604 či 221/604 | Tržba z prodeje 3 ks pleťových krémů |

| 600 (3 × 200) | 504/132 | Náklady na prodané 3 ks pleťových krémů |

| 150 | 554/459 | Poskytnutí 30 věrnostních kreditů v daném roce, které zakládají nárok na opalovací krém, ale nebyly (ani nemohly být) v daném roce uplatněny |

Výpočet hodnoty (ocenění) rezervy na 1 věrnostní kredit:

Náklady na 50 věrnostních kreditů činí 250 Kč (50 věrnostních kreditů se dá proměnit za opalovací krém, u něhož náklady na pořízení činí 250 Kč). „Nákladová“ hodnota 1 věrnostního kreditu tedy činí 5 Kč (250 / 50). V daném roce bylo poskytnuto zákazníkovi 30 věrnostních kreditů v „nákladové“ hodnotě 150 Kč (30 × 5).

Účtování v následujícím roce u společnosti PRO TEBE, s. r. o.:

| Částka v Kč | Účtování | Komentář |

| 900 (3 × 300) | 211/604 či 221/604 | Tržba z prodeje dalších 3 ks pleťových krémů |

| 600 (3 × 200) | 504/132 | Náklady na prodané další 3 ks pleťových krémů |

| 250 | 504/132 | Náklady na poskytnutou věrnostní odměnu = hodnota (pořizovací cena) opalovacího krému. Zákazník již uplatnil svůj nárok na věrnostní odměnu a 50 věrnostních kreditů „vyměnil“ za 1 ks opalovacího krému |

| 150 | 554/459 | Poskytnutí 30 věrnostních kreditů za prodeje 3 ks pleťových krémů v tomto následujícím roce |

| 250 | 459/554 | Čerpání rezervy v „nákladové“ hodnotě 50 věrnostních kreditů na poskytnutí 1 ks opalovacího krému jako věrnostní odměny |

Stav rezervy (strana DAL účtu 459) po zaúčtování výše uvedených transakcí činí 50 Kč, což představuje hodnotu 10 věrnostních kreditů, které zákazníkem ještě nebyly uplatněny – proměněny za věrnostní odměnu.

U nákladového řešení tedy jde o časové rozlišování nákladů – ztrát spojených s budoucím plněním závazků dodavatele z věrnostního programu. Toto nákladové řešení, jak potvrzuje stanovisko NÚR v interpretaci I-41, je z pohledu české účetní legislativy akceptovatelné a v účetní praxi ustálené.

- Výnosové řešení – interpretace NÚR I-41

Výnosové řešení, které bude představeno v následující části, vychází z přístupu mezinárodních účetních standardů IFRS k zobrazení nároků zákazníků na odměnu z věrnostních programů. NÚR ve své interpretaci I-41 posuzovala, zda tento výnosový přístup, který bude popsán dále, je akceptovatelný z hlediska české účetní legislativy a došla k závěru, že ano.

Výnosové řešení zákaznických věrnostních programů v účetnictví je založené na jejich ekonomické podstatě, jak bylo v příslušné části tohoto článku již uvedeno, že totiž zákazník si získání věrnostní odměny, ať už má jakoukoliv podobu (slevy z ceny, tzv. produktu navíc zdarma, věcného dárku), předplácí v dříve uskutečněných nákupech.

Z pohledu dodavatele – poskytovatele věrnostní odměny, jde o to, že získaná tržba nepřipadá jen na reálně uskutečněné prodeje, ale také „hradí“ věrnostní kredity, které byly zákazníkům v ceně produktů poskytnuty. Neboli: Tržby (výnosy) je třeba rozdělit (rozpočítat) na část, která připadá na reálně uskutečněné prodeje, a na část, která připadá na věrnostní kredity, které budou reálně (na základě kvalifikovaného odhadu) v budoucnu uplatněny zákazníkem za účelem získání slibované výhody od dodavatele.

Ukažme si na našem příkladu.

Zákazník nákupem 1 pleťového krému za 300 Kč získává 10 věrnostních kreditů. Za 50 věrnostních kreditů má nárok na 1 opalovací krém „zdarma“, jinak v prodejní ceně 400 Kč.

Nejdříve je potřeba ocenit hodnotu věrnostního kreditu tak, aby mohla být prodejní cena (tržba) produktu rozdělena správným poměrem na část připadající na reálný prodej a část připadající na poskytnuté věrnostní kredity.

Postup výpočtu:

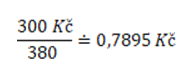

Za prodej 5 ks pleťových krémů získává dodavatel tržbu 1 500 Kč (5 × 300 Kč). Zároveň tato částka 1 500 Kč hradí i 50 věrnostních kreditů, které představují 400 Kč (hodnota opalovacího krému v prodejní ceně, který zákazník získá zdarma po uplatnění těchto 50 věrnostních kreditů). Jeden věrnostní kredit tedy pro zákazníka představuje slevu z ceny pleťového krému ve výši 8 Kč (400 / 50). Nákupem 1 pleťového krému zákazník získává 10 věrnostních kreditů, tedy slevu ve výši 80 Kč (10 × 8).

Tržbu z prodeje 1 pleťového krému ve výši 300 Kč musíme při použití výnosového řešení rozdělit na část, která připadá na prodaný 1 ks pleťového krému (ten má ocenění v prodejní ceně 300 Kč), a na část, která připadá na 10 věrnostních kreditů, které jsou v ceně pleťového krému zákazníkovi poskytovány (ty mají ocenění ve výši získané slevy, tedy 80 Kč).

Představíme si tedy celek – koláč, který má 380 dílků (ocenění prodeje pleťového krému za 300 + ocenění 10 věrnostních kreditů za 80). Na 1 dílek tak z reálné tržby 300 Kč připadá po zaokrouhlení 0,7895 Kč.

Z tržby 300 Kč tak na prodaný 1 ks pleťového krému připadá 300 dílků, tedy 300 × 0,7895 = 236,85 Kč, a na 10 věrnostních kreditů připadá zbytek z této tržby, tedy 300 − 236,85 = 63,15 Kč (80 × 0,7895).

Jelikož předpokládáme, že všechny věrnostní kredity budou v budoucnu zákazníkem uplatněny – proměněny za opalovací krémy tzv. zdarma, tržby připadající na věrnostní kredity musíme časově rozlišit do období, kdy budou vyměněny za věrnostní odměnu – opalovací krémy.

Ukažme si toto výnosové řešení na našem příkladu:

Předpokládejme, že zákazník v prosinci daného roku (kalendářní rok = účetní rok dodavatele) zakoupil od společnosti PRO TEBE, s. r. o. 3 ks pleťového krému za 300 Kč (pořizovací cena tohoto krému u dodavatele činí 200 Kč), v lednu následujícího roku zakoupil další 3 ks stejného pleťového krému za stejnou cenu (i se stejnou cenou pořizovací) a zároveň v lednu tohoto následujícího roku uplatnil 50 věrnostních kreditů u dodavatele výměnou za 1 ks opalovacího krému běžně v prodejní ceně 400 Kč (s pořizovací cenou u dodavatele ve výši 250 Kč).

Účtování ve společnosti PRO TEBE, s. r. o. v prosinci daného (prvního) roku:

| Částka v Kč | Účtování | Komentář |

| 900 (3 × 300) | 211/604 či 221/604 | Tržba z prodeje 3 ks pleťových krémů |

| 600 (3 × 200) | 504/132 | Náklady na prodané 3 ks pleťových krémů |

| 189,45 (3 × 63,15) 63,15 Kč je ocenění 10 věrnostních kreditů | 604/384 | Část tržby za prodané pleťové krémy připadající na 30 ks věrnostních kreditů, které, jak se předpokládá, budou 100% proměněny v budoucnu za věrnostní odměnu – opalovací krém |

Účtování ve společnosti PRO TEBE, s. r. o. v lednu následujícího (druhého) roku:

| Částka v Kč | Účtování | Komentář |

| 900 (3 × 300) | 211/604 či 221/604 | Tržba z prodeje dalších 3 ks pleťových krémů |

| 600 (3 × 200) | 504/132 | Náklady na prodané další 3 ks pleťových krémů |

| 189,45 (3 × 63,15) 63,15 Kč je ocenění 10 věrnostních kreditů | 604/384 | Část tržby za prodané pleťové krémy v tomto (druhém) roce připadající na 30 ks věrnostních kreditů, které, jak se předpokládá, budou 100% proměněny v budoucnu za věrnostní odměnu – opalovací krém |

| 250 | 504/132 | Náklady spojené s výdejem opalovacího krému zákazníkovi po uplatnění 50 ks získaných věrnostních kreditů za předchozí nákupy |

| 315,75 | 384/604 | „Rozpuštění“ tržby připadající na 50 věrnostních kreditů uplatněných u dodavatele výměnou za opalovací krém do výnosů tohoto (druhého) roku. Jedná se o 78,94 % z prodejní ceny opalovacího krému ve výši 400 Kč; jak je vidět, byla tržba za prodané produkty proporcionálně rozdělena na prodané pleťové krémy a na věrnostní odměnu – opalovací krém |

Pro časové rozlišení tržeb (výnosů) použijeme standardně účet 384. A to i přesto, že částky, které se v tomto případě na tento účet účtují, budou stanovovány odhadem (odhadován je rozsah, v jakém se předpokládá, že zákazníci své věrnostní kredity použijí k získání věrnostní odměny). Jak vyplývá z interpretace NÚR I-41, není tento postup v rozporu s českou účetní legislativou. Naopak, v rozporu by bylo provádět odhadovaný odklad tržeb (výnosů) v rámci ZVP prostřednictvím rezerv.

Výnosové řešení naplňuje požadavek české účetní legislativy na věcnou a časovou souvislost výnosů a nákladů s účetním obdobím, kterého se týkají, a to prostřednictvím odložení uplatnění výnosů souvisejících s věrnostními odměnami do období, kdy jsou tyto odměny skutečně zákazníkům poskytnuty.

Závěrem

Na konkrétním příkladu jsme si ukázali aplikaci výnosového přístupu k účetnímu řešení zákaznických věrnostních programů. Věnovali jsme se pouze účetnímu zobrazení těchto programů v situaci, kdy dodavatel poskytuje věrnostní odměny „ze svého“.

Interpretace NÚR I-41 se zabývá i správným účetním zobrazením zákaznických věrnostních programů u dodavatele v situaci, kdy poskytovatelem věrnostních odměn je třetí strana (např. výrobce produktu, jehož prodej má být akcí podpořen) a dodavatel je pouze jakýmsi zprostředkovatelem ZVP. Vzhledem k rozsahu tohoto článku se již zde touto situací nezabýváme a čtenáře odkazujeme přímo na interpretaci NÚR I-41, která se věnuje i řešení očekávaných ztrát ze ZVP.

Pokud porovnáme nákladové a výnosové řešení ZVP z pohledu daně z příjmů, tak jen ještě upozorníme, že zatímco u nákladového řešení tvorba a čerpání rezervy v souvislosti s ZVP ovlivňuje účetní výsledek hospodaření, ale nikoliv základ daně z příjmů, v případě výnosového řešení rozložení tržeb prostřednictvím účtu časového rozlišení má dopad do účetního výsledku hospodaření a ve stejném rozsahu i dopad do základu daně z příjmů.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.