Načítám hodnoty

Načítám hodnoty

Automobil pro podnikatelské účely si pořídíte nejčastěji na fakturu, operativní leasing nebo na úvěr. Dříve byl oblíbený také finanční leasing, dnes už se ale u aut objevuje jen zřídka. Jak pořízení auta v jednotlivých případech správně zaúčtovat?

Práce daňového poradce může být někdy také pěkně dobrodružná, jak dokazuje následující příběh. Jaké to je strávit nechtěně noc ve své vlastní kanceláři a hrát si při tom na horolezce?

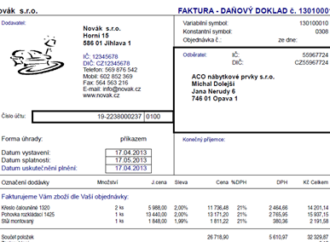

Daňový doklad může mít buď listinnou, nebo elektronickou podobu. Pokud osoba, pro kterou se uskutečňuje plnění, s použitím daňového dokladu v elektronické podobě nesouhlasí, nelze daňový doklad v této podobě používat.

Novela zákona o DPH v roce 2013 nově zavedla definici identifikované osoby. Přináší úlevu pro podnikatele s přeshraničními aktivitami, například pro uživatele různých webových služeb. Google reklama tak už z podnikatelů plátce DPH neudělá.

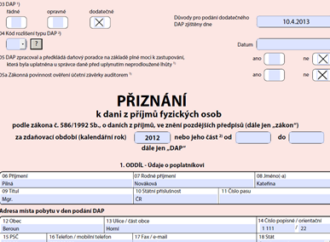

Jak postupovat v případě, že po podání daňového přiznání zjistíte, že je daňová povinnost jiná, než jste uvedli? Pokud to zjistíte až po uplynutí lhůty pro podání přiznání, můžete opravu provést pouze dodatečným daňovým přiznáním.

Jednou z možností, jak investovat volné finanční prostředky, je investice do cenných papírů – to znamená do nákupu například akcií či dluhopisů. Jak cenné papíry správně zaúčtovat, vám poradí tento článek.