Načítám hodnoty

Načítám hodnoty

Jak na nájem a podnájem nemovitostí z pohledu daňového a účetního? Ve druhém díle tohoto článku se budeme více věnovat fyzickým osobám, které podnikají, a právnickým osobám.

Jak na nájem a podnájem nemovitostí z pohledu daňového a účetního? V prvním díle se zaměříme na fyzické osoby, které nepodnikají a svoji nemovitost či nemovitosti pronajímají jinému uživateli.

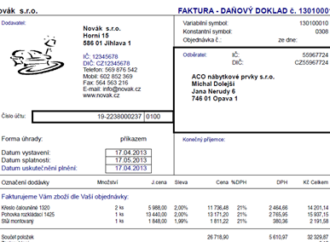

Vystavování daňových dokladů při dodání zboží, převodu nemovitosti nebo poskytnutí služby se řídí pravidly toho členského státu, ve kterém je místo plnění, existují ale i výjimky. Jaká pravidla platí pro vystavování daňových dokladů v České republice?

Automobil pro podnikatelské účely si pořídíte nejčastěji na fakturu, operativní leasing nebo na úvěr. Dříve byl oblíbený také finanční leasing, dnes už se ale u aut objevuje jen zřídka. Jak pořízení auta v jednotlivých případech správně zaúčtovat?

Práce daňového poradce může být někdy také pěkně dobrodružná, jak dokazuje následující příběh. Jaké to je strávit nechtěně noc ve své vlastní kanceláři a hrát si při tom na horolezce?

Daňový doklad může mít buď listinnou, nebo elektronickou podobu. Pokud osoba, pro kterou se uskutečňuje plnění, s použitím daňového dokladu v elektronické podobě nesouhlasí, nelze daňový doklad v této podobě používat.