Jak postupují při ukončování podnikatelské činnosti či nájmu neplátci DPH, identifikované osoby a plátci z pohledu daně z přidané hodnoty? Jak se liší postupy u jednotlivých subjektů a na co je třeba pamatovat, se dočtete v následujících řádcích.

Tento článek je třetím v sérii článků věnovaných problematice ukončení podnikání nebo nájmu fyzickou osobou. První dva Ukončení podnikání nebo nájmu a daň z příjmů a Zdanění majetku po ukončení podnikání v příkladech řešily tuto záležitost z pohledu daně z příjmů, tento článek se zaměří, na co je třeba pamatovat při ukončení činnosti z pohledu daně z přidané hodnoty.

Připomínáme, že se věnujeme pouze fyzickým osobám, i když řada pravidel zde uvedených platí i pro právnické osoby.

Z hlediska DPH můžeme subjekty, které ukončují svoji činnost, podnikání či nájem, rozdělit podle charakteru a rozsahu povinností do třech kategorií.

Tab.: Subjekty ukončující svou činnost a jejich rozdělení

| Pozice osob z hlediska DPH | Ukončení podnikání či nájmu – rozsah povinností z hlediska DPH |

| Neplátci – neregistrovaní | Žádné povinnosti |

| Neplátci – identifikované osoby | Zrušení registrace jako identifikované osoby |

| Plátci | Zrušení registrace jako plátci DPH a snížení uplatněného nároku na odpočet daně podle § 79 zákona o DPH (dále jen „ZDPH“) |

Neplátci – neregistrovaní jsou osoby, které svá poskytovaná plnění (dodání zboží nebo poskytování služeb) nemusí zatěžovat daní z přidané hodnoty na výstupu, ale také nemají nárok na odpočet daně z přidané hodnoty na vstupu, tedy z nakoupených dodávek zboží nebo přijatých služeb.

Na finančním úřadě se z důvodu DPH neregistrují a při ukončení své podnikatelské činnosti či nájmu nemají vůči Finanční správě kvůli této dani žádné povinnosti.

Neplátci – identifikované osoby se rekrutují z předchozí kategorie neplátců, a to v případě, že se začínají účastnit vybraných ekonomických transakcí, jež překračují hranice České republiky. Jedná se o tzv. intrakomunitární dodávky zboží a služeb, tj. dodávky mezi členskými státy EU, ale i zahraniční transakce, které překračují vnější hranici EU.

Přesný výčet, kdy se neplátci stávají identifikovanými osobami, obsahují § 6g – § 6l ZDPH. Neplátci, kteří se stávají identifikovanými osobami, se již musí registrovat na příslušném finančním úřadě a plnit další povinnosti uložené zákonem.

Identifikované osoby si zachovávají charakter neplátců, tzn.:

- nikdy nemají nárok na odpočet DPH z přijatých plnění,

- ze svých poskytnutých plnění, která nepřekračují hranice ČR, nemusí odvádět daň na výstupu ani je uvádět do daňového přiznání či kontrolního hlášení,

- pouze u vybraných transakcí uskutečněných se zahraničím musí buď přiznat daň na výstupu a podat z toho důvodu daňové přiznání, nebo splnit jiné povinnosti uložené ZDPH, což může být podání souhrnného hlášení.

Jestliže neplátce – identifikovaná osoba ukončuje své podnikání nebo nájem, přestává v souladu se ZDPH vykonávat ekonomickou činnost. Tím také přestává být tzv. osobou povinnou k dani, a nastává důvod pro zrušení registrace osoby na finančním úřadě jako osoby identifikované.

To je také to jediné, k čemu dochází z pohledu DPH při ukončování jejich činnosti (podnikání či nájmu). Zrušení registrace provede finanční úřad na žádost identifikované osoby (§ 107a ZDPH). Zrušení registrace může z moci úřední provést i správce daně – finanční úřad (§ 107 ZDPH), pokud identifikované osobě ve dvou bezprostředně předcházejících kalendářních letech nevznikla povinnost přiznat daň.

Plátci jsou osoby, které povinně zatěžují svá poskytnutá plnění (dodání zboží či poskytnutí služeb) DPH na výstupu (s výjimkou plnění od této daně osvobozených), ale na druhé straně mají nárok uplatnit si odpočet DPH na vstupu.

Uplatnit odpočet DPH na vstupu znamená nárokovat pohledávku vůči státu z titulu DPH z přijatých dodávek zboží či přijatých služeb od jiných plátců, pokud je použijí pro uskutečnění vlastních dodávek či služeb zatěžovaných daní na výstupu (pro zdanitelná plnění) nebo pro osvobozená plnění s nárokem na odpočet daně.

Jestliže přijatá plnění od jiných plátců použijí jen zčásti pro plnění zdanitelná (plnění s daní na výstupu) nebo osvobozená s nárokem na odpočet daně, mají nárok na odpočet daně na vstupu také jen v částečné (poměrné, krácené) výši. Plátce je samozřejmě povinen se registrovat jako plátce na finančním úřadě a pravidelně podávat daňová přiznání k DPH (i nulová), kontrolní hlášení, popř. souhrnná hlášení.

Jestliže fyzická osoba – plátce DPH ukončuje svoji činnost (podnikání či nájem), také nastává důvod pro zrušení registrace k DPH obdobně jako u neplátců – identifikovaných osob. Plátce podá žádost o zrušení registrace z důvodu ukončení ekonomické činnosti podle § 106b ZDPH. Pokud tak ovšem plátce neučiní, zruší registraci plátce k DPH z vlastního podnětu sám správce daně (finanční úřad), jakmile zjistí, že došlo k ukončení ekonomické činnosti (viz § 6 ZDPH).

Při ukončení činnosti plátců je již třeba pamatovat na § 79a ZDPH, který ukládá snížit odpočet daně, tedy vrátit uplatněný odpočet nebo jeho část, u majetku či jiných přijatých plnění pořízených od plátců, které se již nestihnou použít pro plnění zatížená daní na výstupu nebo pro osvobozená plnění s nárokem na odpočet daně.

Snížení původně uplatněného odpočtu nebo jeho části se musí provést v daňovém přiznání za poslední zdaňovací období plátce, a to na řádku 45 daňového přiznání. Poslední zdaňovací období určí okamžik zrušení registrace plátce. Plátce přestává být plátcem:

- dnem následujícím po dni oznámení rozhodnutí správce daně, kterým je plátci zrušena registrace v případě, že plátce podal žádost o zrušení registrace,

- dnem nabytí právní moci rozhodnutí, kterým je rušena registrace plátce z moci úřední (tedy z podnětu finančního úřadu).

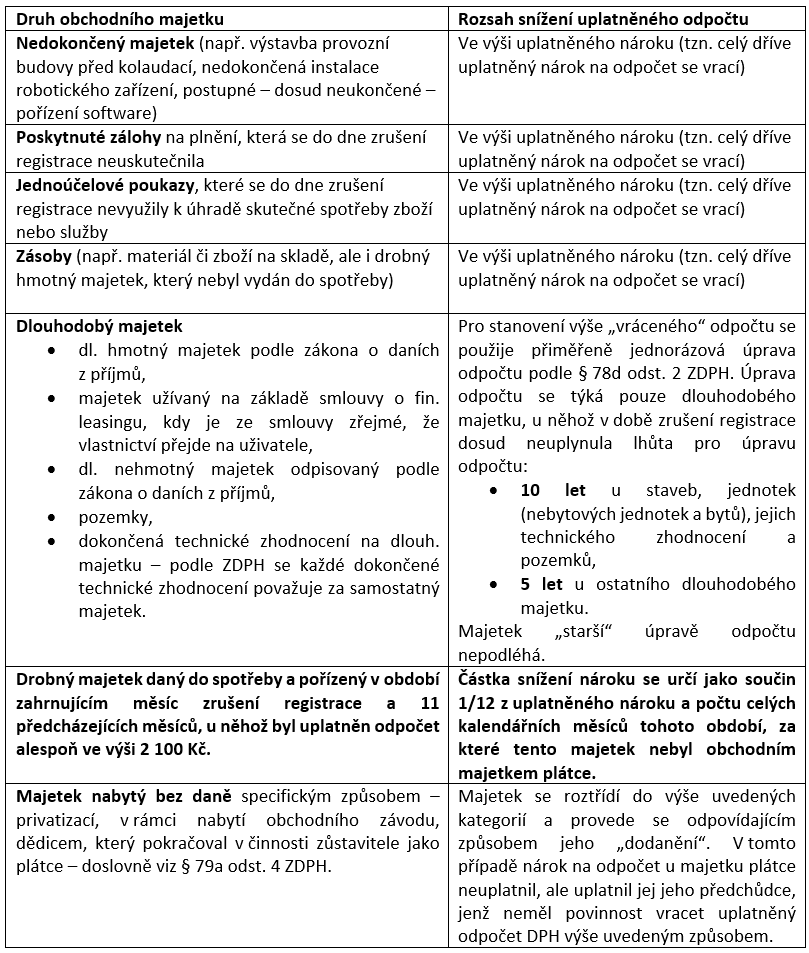

Rozeberme si dále pravidla § 79a ZDPH. Podle tohoto ustanovení je plátce daně povinen snížit uplatněný nárok na odpočet daně u majetku, který je ke dni zrušení registrace jeho obchodním majetkem a u kterého uplatnil nárok na odpočet daně nebo jeho část.

Nejdříve je třeba si ujasnit, co je obchodním majetkem plátce DPH. ZDPH má vlastní definici obchodního majetku v § 4 odst. 4 písm. c): „Obchodním majetkem jsou majetkové hodnoty, které slouží osobě povinné k dani (podnikateli, pronajímateli) a jsou touto osobou určeny k uskutečňování ekonomických činností (k podnikání, k nájmu). Obchodní majetek vymezený pro účely DPH má plátce povinnost evidovat podle § 100 ZDPH.“

Obchodní majetek, který:

- má plátce ke dni zrušení registrace a

- u kterého uplatnil nárok na odpočet v plné výši nebo v částečné,

rozčlení do odpovídajících kategorií v souladu s § 79a ZDPH a provede snížení původně uplatněného odpočtu způsobem, který je uveden v následujícím obrázku:

Obr.: Rozsah snížení obchodního majetku podle jeho druhu

Výše uvedená tabulka obsahuje i novou úpravu zákona o DPH účinnou od 1. dubna 2019 týkající se povinnosti vrátit odpočet nebo jeho část uplatněný u drobného majetku, který byl vydán do spotřeby (řádek v tabulce označený tučně).

Tento článek se věnoval případům, kdy fyzická osoba podnikatel nebo pronajímatel dobrovolně ukončuje svoji činnost a už v ní nepokračuje ani v jiné formě podnikání, tzn. nejedná se například o případ, kdy podnikatel ukončí podnikání jako fyzická osoba, ale pokračuje v něm prostřednictvím právnické osoby, kde je jediným zakladatelem a do které veškerý svůj obchodní majetek vložil.

Zde pouze upozorníme, že specifické případy, kdy k výše uvedenému snížení dříve uplatněného odpočtu při ukončení činnosti plátce nedochází, obsahují § 79b až § 79c ZDPH.

V příštím, posledním, článku této série si ukážeme na konkrétních příkladech snížení uplatněného nároku na odpočet daně u majetku plátce při zrušení registrace.

Související články:

Ukončení podnikání nebo nájmu a daň z příjmů

Zdanění majetku po ukončení podnikání v příkladech

Jak ukončit podnikání nebo nájmu z pohledu DPH?

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.