Vyúčtování daně z příjmů ze závislé činnosti za rok 2021 podává zaměstnavatel nejpozději do 1. 3. 2022 v případě podání v listinné formě, v případě elektronického podání platí termín 21. 3. 2022. Pojďme si vyúčtování ukázat na konkrétním příkladu.

Dříve, než se zaměříme na konkrétní postup vyplnění formuláře Vyúčtování daně z příjmů ze závislé činnosti za rok 2021 (dále jen „Vyúčtování“) na zvoleném příkladu, připomeňme si, čeho se toto vyúčtování týká a jaká tu platí základní pravidla.

Povinnost podat Vyúčtování daně z příjmů ze závislé činnosti za rok 2021 se týká zaměstnavatelů, kteří v roce 2021 zaměstnávali zaměstnance, jejichž příjmy ze zaměstnání podléhají povinnosti srážky záloh na daň z příjmů. Jedná se o daň z příjmů fyzických osob (dále jen „DPFO“) těchto zaměstnanců, to znamená, že takto srážené zálohy se po skončení kalendářního roku započítávají na úhradu jejich konečné daňové povinnosti z titulu DPF0 za rok 2021.

Stejně tak ale může dojít k situaci, že zaměstnancům žádná záloha na daň z příjmů od zaměstnavatele srážena není, jelikož uplatňují na základě splněných podmínek daňové zvýhodnění na děti. Pokud je výše jejich měsíčního nároku na daňové zvýhodnění vyšší než vypočtená záloha na daň z příjmů před uplatněním nároku na daňové zvýhodnění, vzniká zaměstnanci nárok na měsíční daňový bonus, který mu je naopak zaměstnavatel povinen poskytnout. Po skončení kalendářního roku se opět tyto vyplacené měsíční daňové bonusy poměřují s výslednou daňovou povinností z titulu DPFO či s výsledným nárokem na roční daňový bonus zaměstnance.

Konečné vypořádání výsledné daňové povinnosti zaměstnance z titulu DPFO nebo jeho nároku na daňový bonus za kalendářní rok může probíhat různými způsoby. To ovšem není předmětem tohoto článku.

Ať už tedy zaměstnavateli vzniká povinnost podle zákona o daních z příjmů (dále jen „ZDP“) z příjmů zaměstnanců srážet zálohy na jejich daň z příjmů, nebo naopak jim poskytovat měsíční daňové bonusy, popřípadě nastane tzv. „nulová“ situace (záloha na daň z příjmů zaměstnance i měsíční daňový bonus je ve výši 0), zakládá mu právě zaměstnávání těchto zaměstnanců povinnost podat Vyúčtování daně z příjmů ze závislé činnosti.

Zaměstnavatel může zaměstnávat ale i zaměstnance, jejichž příjmy ze závislé činnosti podléhají režimu, kdy je z nich srážena tzv. daň vybíraná srážkou podle zvláštní sazby daně. V tomto případě se nejedná o srážku zálohy na výslednou daňovou povinnost zaměstnance z jeho příjmů za celý rok, ale o srážku konečné daně z tohoto jednotlivého příjmu.

Tato situace může u zaměstnance nastat jen u vybraných druhů příjmů ze závislé činnosti a pouze v případě, že u zaměstnavatele na dané období nepodepsal prohlášení poplatníka, tedy nejsou při zdanění jeho příjmů ze závislé činnosti zohledňovány žádné daňové slevy či daňové zvýhodnění na děti. V praxi se pro tuto konečnou daň ujalo označení „srážková“ daň, proto si jej dovolím využít i v tomto článku. Pokud měl zaměstnavatel v roce 2021 zaměstnance, kterým měl povinnost srážet z přiznaných odměn „srážkovou“ daň, pak podává za rok 2021 Vyúčtování daně z příjmů vybírané srážkou podle zvláštní sazby daně.

Pojmy zaměstnavatel a zaměstnanec, jak je využíváme v tomto článku, je nutno chápat ve smyslu jejich definice podle § 6 odst. 2 ZDP. Do okruhu zaměstnanců tak patří nejen zaměstnanci v pracovním poměru (vztah mezi zaměstnavatelem a zaměstnancem založený pracovní smlouvou), „dohodáři“ (vztah mezi zaměstnavatelem a zaměstnancem založený na základě dohody o provedení práce nebo dohody o pracovní činnosti), ale i ostatní, kteří podle § 6 odst. 1 ZDP pobírají příjmy ze závislé činnosti. Tedy jednatelé s. r. o., členové družstva, členové představenstva a. s., členové dozorčích rad obchodních korporací apod.

Příjmy zaměstnanců od zaměstnavatele mohou mít podobu mzdy, platu, odměny, různých benefitů či zákonných náhrad (za čerpání dovolené, v době nemoci zaměstnance apod.). Pokud v dalším textu bude použit pro příjem zaměstnance některý z těchto termínů, bude zastupovat i další možné varianty příjmu zaměstnance.

Máme tedy v případě zaměstnavatelů dvě vyúčtování, která se jich mohou týkat a která mají svoje předepsané formuláře a zákonné termíny pro jejich řádné podání. Pro přehlednost je uvedeno v následující tabulce.

Tab. 1: Povinná vyúčtování podávána zaměstnavateli místně příslušnému správci daně – finančnímu úřadu (FÚ)

| Předčíslí účtu FÚ, na který se DZVČ či SD platí | Předepsaný formulář pro rok 2021 | Termín pro podání v listinné formě | Termín pro elektronické podání | Ustanovení zákona | |

| Vyúčtování DZVČ | 713 | MFin 5459 vzor č. 24 |

1. 3. 2022 | 21. 3. 2022 | § 38j ZDP |

| Vyúčtování SD | 7720 | MFin 5466 vzor č. 18 |

1. 4. 2022 | 1. 4. 2022 | § 38d ZDP, § 137 odst. 2 DŘ |

Vyúčtování DZVČ = vyúčtování daně z příjmů ze závislé činnosti (srážena záloha na daň z příjmů)

Vyúčtování SD = vyúčtování „srážkové“ daně (srážena konečná daň)

ZDP = zákon o daních z příjmů

DŘ = daňový řád

Zákon o daních z příjmů v § 38j využívá pro sráženou zálohu na daň z příjmů zaměstnance označení daň z příjmů ze závislé činnosti („DZVČ“), které se ujalo v odborné praxi a bude využito i v tomto článku.

Dále se již budeme věnovat jen Vyúčtování DZVČ za rok 2021, které v dalším textu bude také označeno již jen zkráceně „Vyúčtování“. Sražená DZVČ je zaměstnavatelem odváděna na účet příslušného finančního úřadu s předčíslím 713.

Elektronicky mohou Vyúčtování podat všichni zaměstnavatelé, v listinné podobě jen ti, kteří nemají ze zákona zřízenu datovou schránku nebo nemají povinnost mít účetní závěrku ověřenou auditorem. V praxi to znamená, že tak například všechny obchodní korporace musí povinně toto Vyúčtování podávat elektronicky. Naopak ti, kteří mají zřízenu datovou schránku dobrovolně a jejichž účetní závěrka nepodléhá povinnému auditu, tedy například vybraní zaměstnavatelé (fyzické osoby či některé neziskové organizace) mohou ještě zůstat u možnosti podat Vyúčtování v listinné podobě.

Kromě těchto obecných podmínek pro povinné elektronické podání finančnímu úřadu do povinnosti podat Vyúčtování elektronicky spadají i subjekty, jestliže zaměstnávají daňové nerezidenty (zaměstnance bez daňového domicilu v ČR), jejichž příjem podléhá režimu srážky zálohy na daň z příjmů. Výjimku zde mají pouze zaměstnavatelé – fyzické osoby, s méně než 10 takovými zaměstnanci (daňovými nerezidenty).

Pro vyplnění Vyúčtování DZVČ lze využít elektronické formuláře na portálu finanční správy. Zde je možné si následně Vyúčtování vytisknout pro podání v listinné formě, nebo lze prostřednictvím tohoto portálu Vyúčtování i elektronicky (ve formátu XML) odeslat.

V programech POHODA a PAMICA vytvoříte vyúčtování v agendě Personalistika. Zvolíte tiskové sestavy (Ctrl+T) a v dialogovém okně Tisk v oddíle Daně z příjmů se nachází tiskové sestavy Vyúčtování daně z příjmů ze závislé činnosti. V tiskové sestavě je nutné doplnit jednotlivé náležitosti dle pokynů. Elektronické odeslání Vyúčtování daně z příjmů ze závislé činnosti se provádí v tiskových sestavách přes tlačítko Export pouze u první sestavy. Do XML se převede celé vyúčtování i přílohy, které jsou vyplněné.

V programech POHODA a PAMICA vytvoříte vyúčtování v agendě Personalistika. Zvolíte tiskové sestavy (Ctrl+T) a v dialogovém okně Tisk v oddíle Daně z příjmů se nachází tiskové sestavy Vyúčtování daně z příjmů ze závislé činnosti. V tiskové sestavě je nutné doplnit jednotlivé náležitosti dle pokynů. Elektronické odeslání Vyúčtování daně z příjmů ze závislé činnosti se provádí v tiskových sestavách přes tlačítko Export pouze u první sestavy. Do XML se převede celé vyúčtování i přílohy, které jsou vyplněné.

V programu TAX naleznete Vyúčtování daně z příjmů přes hlavní nabídku Přiznání/Závislá činnost. Zvolíte nový záznam (Insert), v zobrazeném okně vyberete možnost Vyúčtování daně z příjmů/Vyúčtování srážkové daně a potvrdíte. V programu TAX je nutné tyto tiskopisy v jednotlivých sekcích vyplnit ručně. Následně dané vyúčtování můžete elektronicky odeslat přes hlavní nabídku Záznam/Podat elektronicky.

V programu TAX naleznete Vyúčtování daně z příjmů přes hlavní nabídku Přiznání/Závislá činnost. Zvolíte nový záznam (Insert), v zobrazeném okně vyberete možnost Vyúčtování daně z příjmů/Vyúčtování srážkové daně a potvrdíte. V programu TAX je nutné tyto tiskopisy v jednotlivých sekcích vyplnit ručně. Následně dané vyúčtování můžete elektronicky odeslat přes hlavní nabídku Záznam/Podat elektronicky.

Povinnou náležitostí Vyúčtování DZVČ za rok 2021 je vždy příloha č. 1, kde se vykazuje počet zaměstnanců u zaměstnavatele k 1. 12. 2021 s rozlišením podle místa výkonu práce. V případě, že zaměstnavatel zaměstnával i daňové nerezidenty, vyplňuje též přílohu č. 2. Přílohy č. 3 a č. 4 k Vyúčtování DZVČ za rok 2021 musí být podány, jestliže v roce 2021 došlo k opravám ve výši sražených záloh na daň z příjmů či částek přeplatků z ročního zúčtování daně (příloha č. 3) nebo ve výši přiznaných daňových bonusů, a to jak v podobě měsíčních daňových bonusů, tak v rámci provedeného ročního zúčtování daně (příloha č. 4).

Pojem „roční zúčtování daně“ je v článku využit pro Roční zúčtování záloh na daň z příjmů fyzických osob ze závislé činnosti a daňového zvýhodnění podle § 38ch ZDP. Je to situace, kdy na základě žádosti zaměstnance zaměstnavatel stanovuje jeho výslednou daňovou povinnost z titulu DPFO, popřípadě výsledný roční daňový bonus za uplynulý kalendářní rok. Do Vyúčtování za rok 2021 se tak promítají provedená roční zúčtování daně zaměstnanců za rok 2020.

Nyní již přejdeme k modelovému příkladu.

Příklad: Vyúčtování daně z příjmů ze závislé činnosti za rok 2021

Zaměstnavatel v našem příkladu za všechny měsíce roku 2021 provedl srážky DZVČ, případně přiznal a při výplatě mzdy vyplatil měsíční daňové bonusy zaměstnancům správně, a to ve výši, jak je uvedeno v následující tabulce.

Tab. 2: Srážky DZVČ a vyplacené měsíční daňové bonusy za jednotlivé měsíce roku 2021 (částky v Kč)

Přehled provedených srážek DZVČ a vyplacených měsíčních daňových bonusů za rok 2021

Jak je vidět z tabulky 2, za měsíce červenec až září 2021 byly z mezd zaměstnanců sraženy zálohy na daň z příjmů ve výši 3 000 Kč měsíčně a zároveň jiným zaměstnancům byly přiznány a v rámci výplaty mzdy vyplaceny daňové bonusy 4 567 Kč měsíčně.

Zaměstnavateli za měsíce červenec až září 2021 nevznikla povinnost žádnou DZVČ z mezd státu odvést, naopak mu vznikl přeplatek – pohledávka vůči státu ve výši 1 567 Kč měsíčně (4 567 − 3 000), tedy celkem 4 701 Kč (3 × 1 567). Zaměstnavatel v souladu s § 35d odst. 5 ZDP požádal svůj místně příslušný finanční úřad o poukázání chybějící částky (přeplatku) ve výši 4 701 Kč a finanční úřad v průběhu roku 2021 tuto částku poukázal na účet zaměstnavatele.

Výsledky ročního zúčtování daně za rok 2020

Zaměstnavatel dále provedl svým zaměstnancům roční zúčtování daně za rok 2020 a vzniklé přeplatky na dani či případné doplatky na daňových bonusech přiznal zaměstnancům v rámci zúčtování mezd za únor 2021. Zaměstnanci je tedy fyzicky obdrželi v březnu 2021 ve výplatním termínu.

Celkem šlo o částku z tohoto ročního zúčtování daně ve výši 18 500 Kč, z toho 11 000 Kč představuje přeplatky na DPFO zaměstnanců (celkem sražené DZVČ byly vyšší než výsledné DPFO zaměstnanců) a 7 500 Kč představuje doplacené daňové bonusy zaměstnancům (některým zaměstnancům nevznikla DPFO, ale naopak dostávají bonus od státu), na které jim za rok 2020 vznikl nárok.

Provedené odvody DZVČ za rok 2021

Poslední, co potřebujeme, abychom mohli provést Vyúčtování DZVČ za rok 2021, je informace, jak probíhaly odvody sražených záloh na daň z příjmů zaměstnanců na účet s předčíslím 713 příslušného finančního úřadu. Zaměstnavatel tyto odvody, pokud mu vznikla odvodová povinnost, prováděl pravidelně nejpozději k 15. dni následujícího kalendářního měsíce po zúčtování mezd za daný měsíc. Příslušné údaje obsahuje tabulka 3.

Tab. 3: Provedené odvody DZVČ za rok 2021 (částky v Kč)

Jednotlivé vyplněné části Vyúčtování daně z příjmů ze závislé činnosti za rok 2021 budou vypadat následovně.

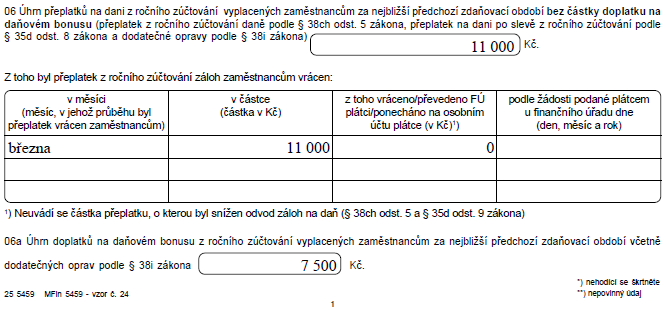

Obr. 1: Vyúčtování DZVČ za rok 2021 – část 1. strany

V této úvodní části Vyúčtování DZVČ za rok 2021 (obrázek 1) uvádíme údaje z ročního zúčtování daně provedené zaměstnancům zaměstnavatelem za rok 2020. Vycházíme ze zadání příkladu z části označené Výsledky ročního zúčtování daně za rok 2020.

Stěžejní v rámci celého Vyúčtování je správné vyplnění ČÁSTI I. formuláře Vyúčtování DZVČ za rok 2021, která obsahuje rozpis sražených záloh na DZVČ, přiznaných měsíčních daňových bonusů v jednotlivých kalendářních měsících roku 2021, vyplacených přeplatků z ročního zúčtování daně za rok 2020, doplacených daňových bonusů z ročního zúčtování daně za rok 2020, přehled realizovaných plateb zaměstnavatele na DZVČ.

V našem příkladu zaměstnavatel srazil z hrubých mezd zaměstnancům správnou výši záloh na daň z příjmů ze závislé činnosti, proto údaje ve sloupcích 1 a 2 jsou za všechny měsíce stejné a odpovídají částkám uvedeným v zadání příkladu v tabulce 2 v řádku označeném „Srážky DZVČ“.

Celková výše DZVČ, která měla být za rok 2021 sražena všem zaměstnancům, odpovídá součtu těchto částek ve výši 62 750 Kč a tato částka se také objeví ve sloupcích 1 a 2 na řádku 13 označeném jako „ÚHRN“. Zároveň se tento ÚHRN ze sl. 1 uvede na řádek 1. v ČÁSTI II. Vyúčtování.

Pokud by tedy došlo k tomu, že by zaměstnavatel srazil zálohy na daň z příjmů z mezd zaměstnanců jinak, než správně měl, mohl by se ÚHRN sl. 1 a sl. 2 v ČÁSTI I. Vyúčtování lišit, pokud by nedošlo k vzájemnému vyrovnání (kompenzaci) mezi jednotlivými měsíci ve sl. 2. V každém případě však na řádek 1. ČÁSTI II. Vyúčtování patří částka z řádku ÚHRN ze sl. 1 ČÁSTI I. Vyúčtování.

Sl. 4 ČÁSTI I. Vyúčtování slouží k uvedení přeplatků z provedeného ročního zúčtování daně zaměstnancům za předchozí kalendářní rok (v našem případě za rok 2020). Patří sem pouze přeplatky vzniklé na dani z příjmů zaměstnanců (neboli zaměstnancům se v rámci ročního zúčtování vrací část dříve zaplacených záloh na daň z příjmů, protože jejich výsledná DPFO je nižší).

V našem případě jde o částku 11 000 Kč (odkazuji zde na informace ze zadání příkladu na část Výsledky ročního zúčtování daně za rok 2020), která logicky musí odpovídat i částce uvedené na 1. straně Vyúčtování v tabulce, jak je vidět na obrázku 1. Jelikož podle našeho zadání byly tyto přeplatky z ročního zúčtování daně za rok 2020 zaměstnancům zúčtovány ve mzdách za únor 2021 (a fyzicky je pak obdrželi v březnu při výplatě mzdy za únor 2021), uvedeme tuto částku na řádek 2. označený jako „únor“ ve sl. 4 ČÁSTI I. Vyúčtování.

Pokud by zaměstnavatel zúčtoval vzniklé přeplatky na dani z příjmů z ročního zúčtování daně za předchozí rok zaměstnancům až ve mzdě za březen 2021 (zaměstnavatel má podle ZDP povinnost poskytnout přeplatky z ročního zúčtování daně za předchozí rok zaměstnancům nejpozději při zúčtování mzdy za březen), uvedl by příslušnou částku na řádek pro měsíc březen ve sl. 4 ČÁSTI I. Vyúčtování. V praxi může mít zaměstnavatel (pokud postupuje správně) vyplněné řádky ze sl. 4 ČÁSTI I. Vyúčtování pro měsíce leden, únor a březen podle toho, jak probíhá zúčtování přeplatků z ročního zúčtování daně v rámci mezd za jednotlivé měsíce.

ÚHRN ze sloupce 4. ČÁSTI I. Vyúčtování se dále uvede na řádek 2. ČÁSTI II. Vyúčtování. V našem případě se tam tedy objeví částka 11 000 Kč.

Sloupec 5 ČÁSTI I. Vyúčtování slouží pro uvedení jednak měsíčních daňových bonusů, které byly v rámci zúčtování mezd zaměstnancům přiznány a při výplatě mzdy vyplaceny, a dále pro doplatky na daňových bonusech, na něž vznikl zaměstnancům nárok na základě provedeného ročního zúčtování daně za předchozí rok.

Do tohoto sloupce tedy umístíme částku 7 500 Kč, která odpovídá doplatkům na daňových bonusech za rok 2020 a zároveň také částce uvedené na první straně Vyúčtování, jak ukazuje obrázek 1. Částka 7 500 Kč se ve sl. 5 objeví na řádku pro únor, neboť zaměstnancům byly tyto doplatky zúčtovány ve mzdách za únor 2021.

Dále do sl. 5 ČÁSTI I. umístíme na řádky za měsíce červenec, srpen a září částky z tabulky 2 z řádku označeného „Vyplacené měsíční daňové bonusy“. Na řádku ÚHRN ve sl. 5 ČÁSTI I. Vyúčtování se nám pak objeví celková částka všech daňových bonusů, které byly zaměstnancům vyplaceny za rok 2021. V našem případě půjde o částku 21 201 Kč (3 × 4 567 + 7 500). Tento ÚHRN sloupce 5 ČÁSTI I. Vyúčtování se nám musí objevit na řádku 4. ČÁSTI II. Vyúčtování.

Sloupec 8 ČÁSTI I. Vyúčtování je sloupcem tzv. součtovým. Neboli se sečtou hodnoty na jednotlivých řádcích za sl. 4 a sl. 5. Logicky pak v ÚHRNU tohoto sl. 8 musí vyjít celková výše pohledávky zaměstnavatele vůči státu (finančnímu úřadu) z titulu přeplatků z ročního zúčtování daně za předchozí rok a daňových bonusů, jež ze „svého“ zaměstnancům poskytl zaměstnavatel v rámci zúčtovaných mezd za daný kalendářní rok. V našem případě se v ÚHRNU sl. 8 objeví částka 32 201 Kč [11 000 + 7 500 + (3 × 4 567)].

Sloupec 9 ČÁSTI I. Vyúčtování je důležitý proto, že se zde za jednotlivé měsíce objeví konečně výsledný stav dluhu (závazku), popř. pohledávky zaměstnavatele vůči státu z titulu povinnosti odvést sražené zálohy na daň z příjmů zaměstnanců (dluh), jejichž výše se logicky ponižuje o částky, které naopak zaměstnavatel za stát ve formě vracených přeplatků z ročního zúčtování daně či vyplacených daňových bonusů zaměstnancům vydal ze „svého“.

V případě, že výsledkem za kalendářní měsíc je „daňový“ dluh, zobrazí se v sl. 9 částka kladná, v případě, že výsledkem je „daňová“ pohledávka, zobrazí se zde částka záporná. V ÚHRNU sl. 9 se pak objeví výsledná výše odvodové povinnosti, případně pohledávky vůči státu za rok 2021 z titulu sražených záloh na daň z příjmů z mezd zaměstnanců (+), vyplacených přeplatků na dani z příjmů z ročního zúčtování (−) a vyplacených daňových bonusů zaměstnancům (−).

Na řádky sl. 11 ČÁSTI I. Vyúčtování se uvedenou skutečné platby, které za jednotlivé měsíce provedl zaměstnavatel na účet místně příslušného finančního úřadu (platby na účet FÚ s předčíslím 713). Tyto platby za jednotlivé měsíce se porovnají s částkami za jednotlivé měsíce uvedené ve sl. 9 Vyúčtování. Jak je vidět, teprve při podání Vyúčtování si správce daně – finanční úřad, může zkontrolovat (neboli, jak se v odborné účetní hantýrce používá, „napárovat“) platby od zaměstnavatele se skutečnou výší daňové povinnosti či pohledávky zaměstnavatele za jednotlivé měsíce.

Podle zadání našeho příkladu budou v sl. 11 ČÁSTI I. Vyúčtování za jednotlivé měsíce umístěny částky z tabulky 3 a v ÚHRNU sl. 11 se objeví celková částka skutečně provedených plateb zaměstnavatelem na DZVČ z příjmů zaměstnanců zúčtovaných za období leden–prosinec 2021, tedy částka 35 250 Kč.

Náš zaměstnavatel postupoval správně podle § 38ch odst. 5 ZDP či § 35d ZDP, neboť o případné přeplatky na dani z příjmů z ročního zúčtování daně nebo o vyplacené daňové bonusy zaměstnancům snižoval ve vybraných měsících svoji odvodovou povinnost z titulu sražených záloh na daň z příjmů zaměstnanců. A také využil možnosti a požádal finanční úřad o proplacení části vyplacených měsíčních daňových bonusů za červenec až září 2021, které převyšovaly jeho odvodové povinnosti z titulu sražených záloh na daň z příjmů za tyto měsíce. Finanční úřad žádosti vyhověl a částku 4 701 Kč [3 × (4 567 − 3 000)] zaměstnavateli proplatil.

A částka 4 701 Kč je také poslední, kterou potřebujeme ve Vyúčtování správně umístit, aby nám závěr z Vyúčtování vyšel správně. Tuto částku uvedeme na řádek 5. ČÁSTI II. Vyúčtování, protože šlo o proplacení vyplacených daňových bonusů zaměstnavatelem. Kdyby zaměstnavatel žádal o proplacení přeplatku na dani z příjmů z ročního zúčtování daně (bez vlivu daňových bonusů), finanční úřad by vyhověl a přeplatek by zaměstnavateli uhradil, byla by tato částka poskytnutá finančním úřadem uvedena na řádku 3. ČÁSTI II. Vyúčtování.

Jelikož náš zaměstnavatel neudělal chybu ani ve Vyúčtování, srážkách DZVČ, v přiznaných daňových bonusech, v platbách na DZVČ, vycházejí částky na řádcích 8. a 9. ČÁSTI II. Vyúčtování ve stejné výši. Zaměstnavatel tedy posílá Vyúčtování na finanční úřad, aniž by mu vznikal z titulu Vyúčtování přeplatek či nedoplatek.

Pokud by se výsledné částky na řádcích 8. a 9. ČÁSTI II. Vyúčtování lišily, pak by se na řádku 10. ČÁSTI II. Vyúčtování objevil přeplatek (pohledávka vůči státu se znaménkem +), nebo nedoplatek (dluh vůči státu se znaménkem −), který by zaměstnavatel měl co nejdříve vypořádat.

Na závěr k řešenému příkladu

- Pro přehlednost celého řešení je k dispozici i vyplněný aktuální formulář

Vyúčtování DZVČ za rok 2021. Povinnými údaji ve Vyúčtování je také počet zaměstnanců u zaměstnavatele ke konci jednotlivých kalendářních měsíců roku 2021, což naše řešení neobsahuje. V praxi by dále bylo nutné vyplnit přílohu č. 1 Vyúčtování, jak bylo uvedeno dříve v tomto článku.

Vyúčtování DZVČ za rok 2021. Povinnými údaji ve Vyúčtování je také počet zaměstnanců u zaměstnavatele ke konci jednotlivých kalendářních měsíců roku 2021, což naše řešení neobsahuje. V praxi by dále bylo nutné vyplnit přílohu č. 1 Vyúčtování, jak bylo uvedeno dříve v tomto článku. - Řešený příklad se zaměřil na typické, nečastější situace, které se v rámci Vyúčtování mohou objevit. Nepodchytil samozřejmě řadu jiných situací, které v souvislosti s vyúčtováním DZVČ a proplácením daňových bonusů zaměstnancům mohou nastat, včetně toho, že se stanou chyby, které se mohou různým zákonným způsobem opravovat a tyto opravy mají dopad do konečné podoby Vyúčtování.

- Jestliže zaměstnavatel vede účetnictví, nesmí zapomenout ani na kontrolu Vyúčtování na účetnictví, konkrétně na pohyby a stav účtu 342 – Ostatní přímé daně k 31. 12. 2021, na kterém se částky důležité pro Vyúčtování zobrazují. I pro náš řešený příklad tento účet 342 existuje, viz obrázek 2 níže.

Obr. 2: Účet 342 – Ostatní přímé daně

Související článek:

Vyúčtování „srážkové“ daně z příjmů fyzických osob

Komentáře

L

16.03.2022 00:40Dobry den, pokud v predchozim roce 2020 mel zamestnanec jineho zamestnavatele, jak zjitim hodnotu, kterou mam vyplnit do Vyuctovani na radku 06, pripadne 06a?

Zaroven, pokud v roce 2021 mel zamestnanec prijmy i od jinych zamestnavatelu, jakym zpusobem mam vyplnit tabulku v casti I., ktera je strukturovana po jednoltivych mesicich, kdezto ja mam z Potvrzeni o zdanitelnych prijmech informaci pouze souhrnne?

Dekuji.

Alík

15.03.2022 13:38Dobry den, mohu se prosím zeptat, jak postupovat, pokud měl zaměstnanec v průběhu roku příjmy od více zaměstnavatelů a já mám k dispozici pouze přehled o zdanitelnych příjmech – tj. nevidim rozpis po měsících, ani nevim, jak byl vypořádání loňský přeplatek/nedoplatek na dani.

Děkuji.