Blíží se doba, kdy budeme podávat přiznání k daním z příjmů. Přinášíme proto přehled položek odčitatelných od základu daně a slev na dani, které můžeme za rok 2020 uplatnit, a to včetně předpokládaného vývoje v roce 2021.

Než zmíníme jednotlivé odčitatelné položky a slevy na dani, připomenul bych, co znamenají a jaký je mezi nimi rozdíl.

- Položky odčitatelné jsou částky, které se odečítají od základu daně. Ze sníženého základu daně o odčitatelné položky se pak dle platné sazby počítá daň z příjmů.

- Naproti tomu slevy jsou částky, které se odčítají od již spočtené daně z příjmů.

Přehled jednotlivých odčitatelných položek a slev znázorňují níže uvedené tabulky strukturované podle typu poplatníka.

Místo nepřehledného mnohastránkového tiskopisu daňového přiznání vyplníte pouze několik polí s automatickými výpočty a kontrolami. Program TAX už se o zbytek sám postará. Na základě zadaných údajů vypočte daň, sestaví přiznání a odešle jej elektronicky správci daně. Uživatelé softwaru POHODA mají situaci ještě jednodušší – TAX si z něj načte potřebné údaje automaticky.

Místo nepřehledného mnohastránkového tiskopisu daňového přiznání vyplníte pouze několik polí s automatickými výpočty a kontrolami. Program TAX už se o zbytek sám postará. Na základě zadaných údajů vypočte daň, sestaví přiznání a odešle jej elektronicky správci daně. Uživatelé softwaru POHODA mají situaci ještě jednodušší – TAX si z něj načte potřebné údaje automaticky.

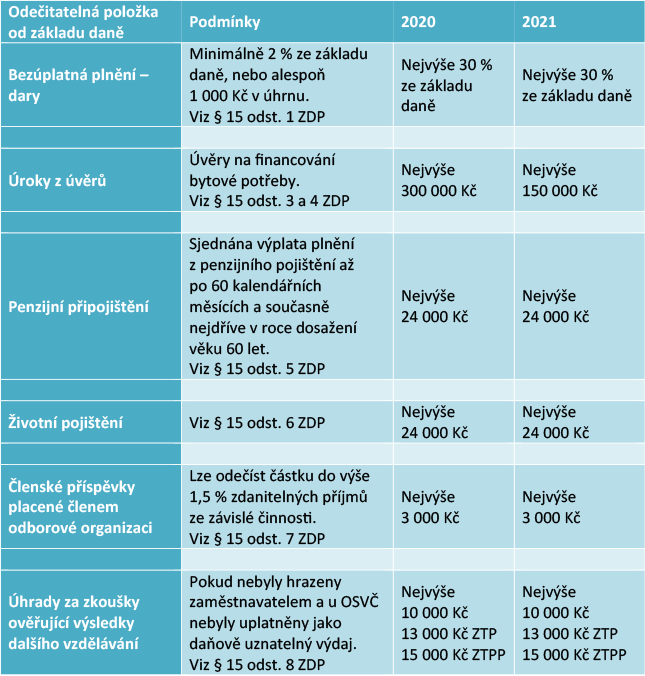

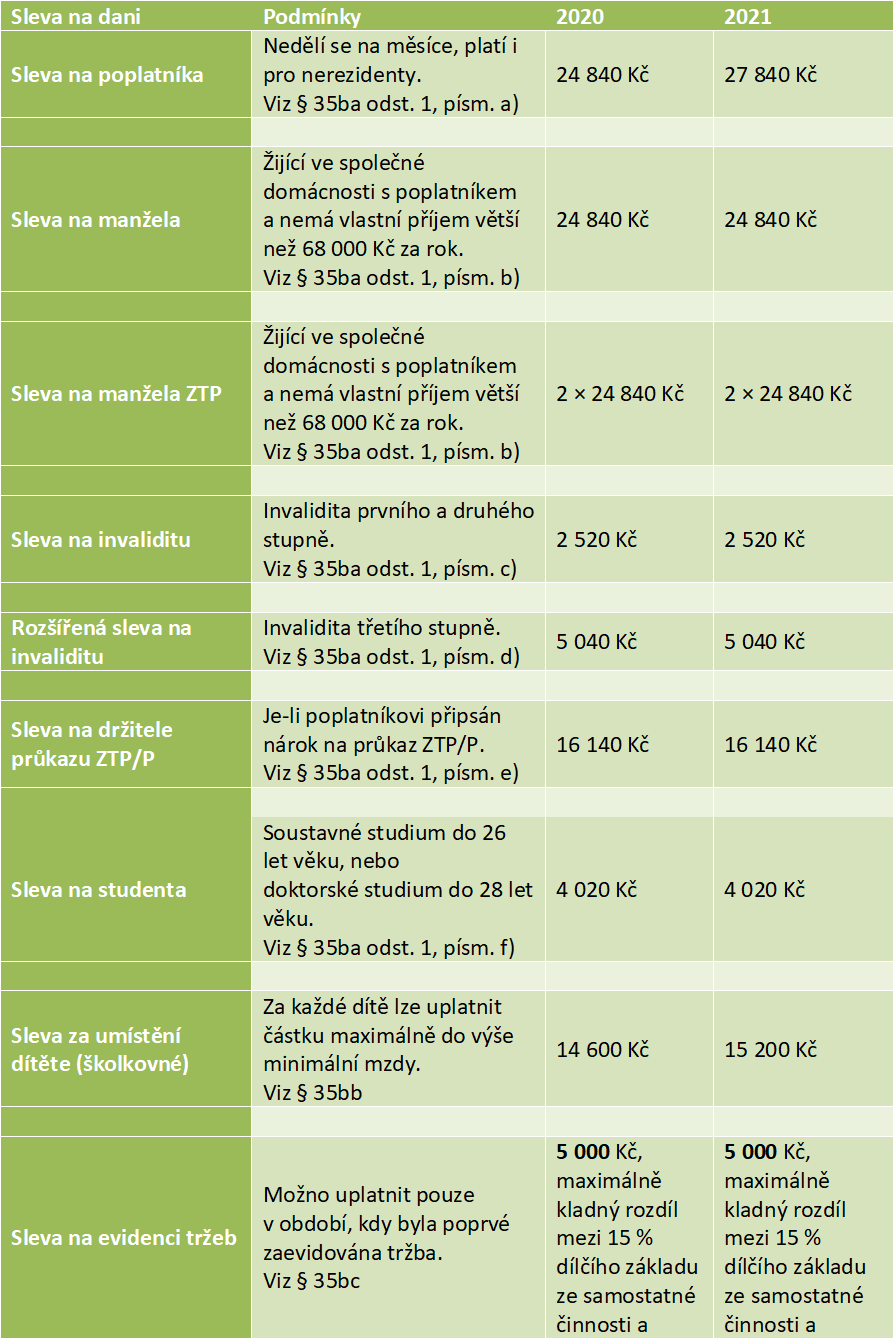

Fyzické osoby

Odčitatelné položky od základu daně dle § 15 zákona o daních z příjmů (dále jen „ZDP“):

Slevy na dani dle § 35ba ZDP:

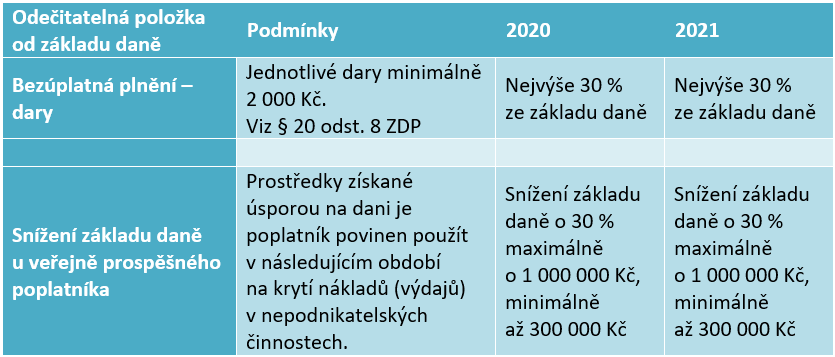

Právnické osoby

Odčitatelné položky od základu daně dle § 20 ZDP:

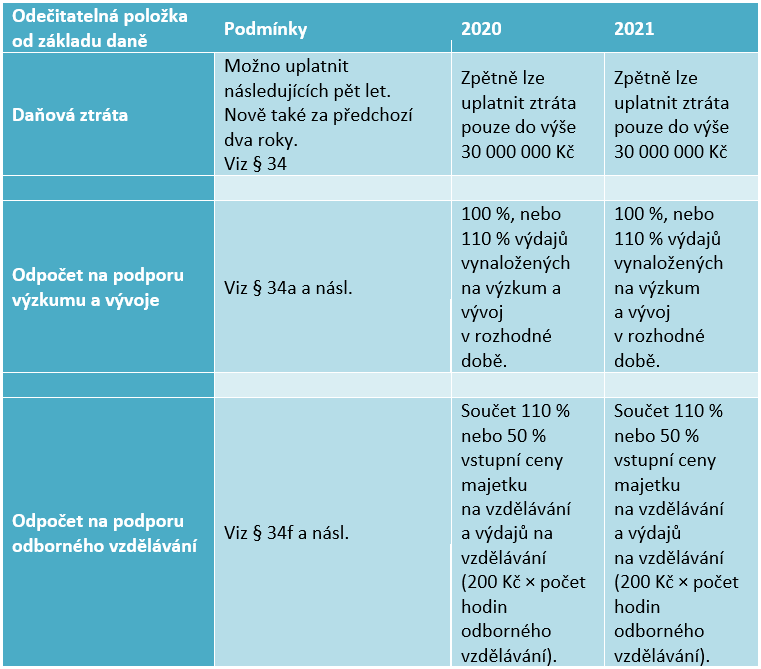

Právnické osoby a fyzické osoby

Další možné odčitatelné položky od základu daně dle § 34 a násl. ZDP:

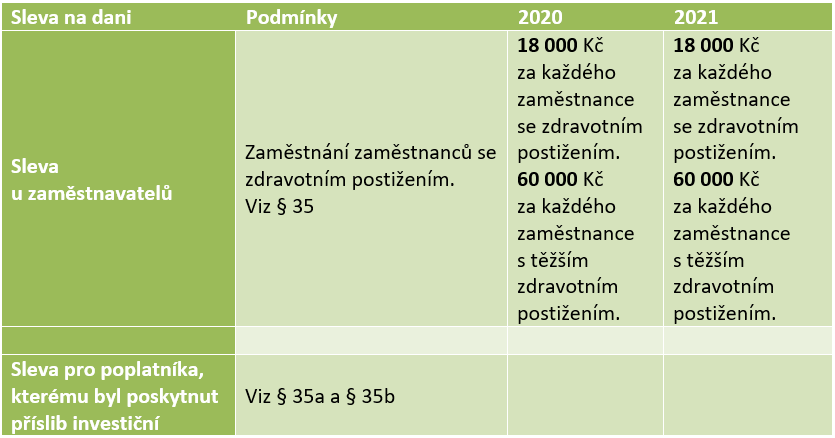

Slevy na dani dle § 35 a násl. ZDP:

![]()

Článek byl připravený ve spolupráci se společností BS daně s.r.o.

Komentáře

Novák Libor

31.12.2021 09:15Mohu odečíst slevu na poplatníka 27840 když obchodují na burze cenných papírů a ze zisku platím daně?