Načítám hodnoty

Načítám hodnoty

Nově vzniklé společnosti s ručením omezeným ke svému fungování potřebují auta. Avšak prostředky na jejich pořízení v mnoha případech zatím nemají. Nabízí se jednoduché řešení – využívat soukromé auto jednatele. Jak to lze provést?

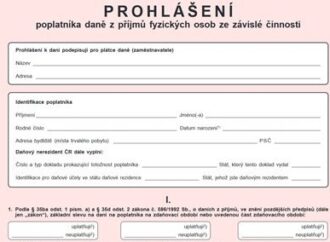

Finanční správa vydala nový vzor prohlášení poplatníka pro rok 2017. Dochází v něm ke zjednodušení při uplatnění daňového zvýhodnění a zároveň byly do identifikačních údajů poplatníka doplněny údaje u daňového nerezidenta ČR.

Nejen u DPH, ale také u daní z příjmů si stát usnadňuje práci a odpovědnost za zdanění přenáší na odběratele. V tomto článku si ukážeme, jaké druhy příjmů placených do zahraničí (nerezidentům) musí zdanit český plátce příjmu.

V praxi může nastat situace, kdy se věřitel s dlužníkem dohodne, že mu promine jeho dluh. Pokud dochází k prominutí dluhu, je nutné brát v úvahu také související účetní a zejména daňové dopady. Prominutím dluhu je dlužník totiž nepochybně zvýhodněn.

Školkovné neboli sleva za umístění dítěte ve školce patří mezi daňové slevy, takže snižuje přímo vypočtenou daň z příjmů fyzických osob a lze ji uplatnit pouze za celý kalendářní rok. U jakých zařízení můžete tuto slevu za rok 2016 uplatnit a v jaké výši?

Když odpracujete pouze několik dní v roce a převážnou část roku marodíte, máte nárok na slevy na dani, daňové zvýhodnění a odčitatelné položky od základu daně, jako například penzijní pojištění? Situaci podrobněji rozebereme v tomto článku.