Načítám hodnoty

Načítám hodnoty

Od 1. 1. 2014 se srážková daň uplatní pouze u příjmů plynoucích z dohody o provedení práce, jejichž úhrnná výše u jednoho zaměstnavatele nepřesáhne 10 000 Kč za měsíc a zaměstnanec nepodepíše Prohlášení k dani. Co dalšího se změnilo?

Od roku 2014 se díky novému občanskému zákoníku staly z půjček „zápůjčky“. Daňové posouzení bezúročných zápůjček se od 1. 1. 2014 podstatně změnilo. U úročených zápůjček došlo pouze k řadě terminologických změn.

Český plátce nakoupil v zahraničním internetovém obchodě zboží včetně DPH. Může nyní požádat o vrácení daně z přidané hodnoty? Byl jeho postup správný? Odpovídáme na vaše dotazy z online poradny.

Od 1. 1. 2013 musí všichni plátci, včetně těch, kteří nevedou účetnictví, přiznávat DPH na výstupu již ke dni přijetí úplaty (zálohy) před uskutečněním zdanitelného plnění. Výjimku má pouze cestovní služba a tuzemský reverse charge.

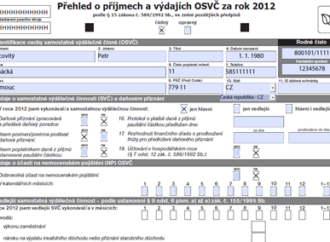

Jak správně vyplnit Přehled o příjmech a výdajích pro účely zdravotního pojištění za rok 2012? Kdo přehled podává a komu? Jaké jsou lhůty pro podání přehledu a doplacení pojistného?

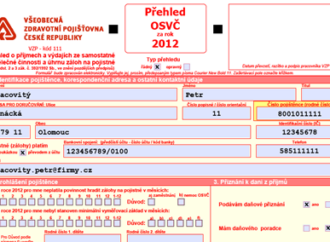

Jak správně vyplnit Přehled o příjmech a výdajích pro účely sociálního pojištění za rok 2012? Kdo jej musí podat a dokdy je nutné doplatit pojistné? A jaká je nová výše záloh na pojistné?