Ukončili jste jako fyzická osoba podnikání nebo jste přestali pronajímat majetek a nyní nevíte, jaké daňové dopady může mít následný prodej? Zajímají vás příklady daňových úprav základu daně z příjmů při ukončení podnikání či nájmu? Čtěte tedy dále.

Tento text je druhým v sérii článků, které se věnují tematice ukončení podnikání nebo nájmu majetku u fyzické osoby z pohledu daně z příjmů a daně z přidané hodnoty, a to včetně praktických příkladů. Navazuje na článek Ukončení podnikání a nájmu a daň z příjmů.

V tomto příspěvku upozorníme na daňové dopady nakládání s majetkem, který byl využíván k podnikání či nájmu, po ukončení těchto aktivit. A dále si ukážeme na příkladech daňové vypořádání podle § 23 odst. 8 zákona o daních z příjmů (dále jen „ZDP“). Při ukončení činnosti podnikání § 7 ZDP či nájmu § 9 ZDP se majetek dříve používaný k dosahování příjmů z těchto činností převádí do osobního užívání dané fyzické osoby a v danou chvíli žádný daňový dopad nevzniká.

Máme ovšem na paměti, že před tím došlo k daňovému vypořádání z hlediska daně z příjmů podle § 23 odst. 8 ZDP. Na daň z příjmů je třeba myslet při zcizování majetku, tzn. v okamžiku, kdy majetek mění svého vlastníka: dochází tedy k prodeji či darování majetku.

Pokud je majetek dříve využívaný k podnikání nebo nájmu po ukončení takové činnosti darován někomu jinému, příjem dárci nevzniká, není tedy u dárce žádný důvod ke zdanění. Jiná situace je při prodeji majetku, tedy při úplatném převodu vlastnického práva k majetku na jinou osobu. Pro správné daňové posouzení je třeba vědět, zda prodávaný majetek:

- byl v obchodním majetku,

- a pokud ano, tak k jakému okamžiku přestal obchodním majetkem být.

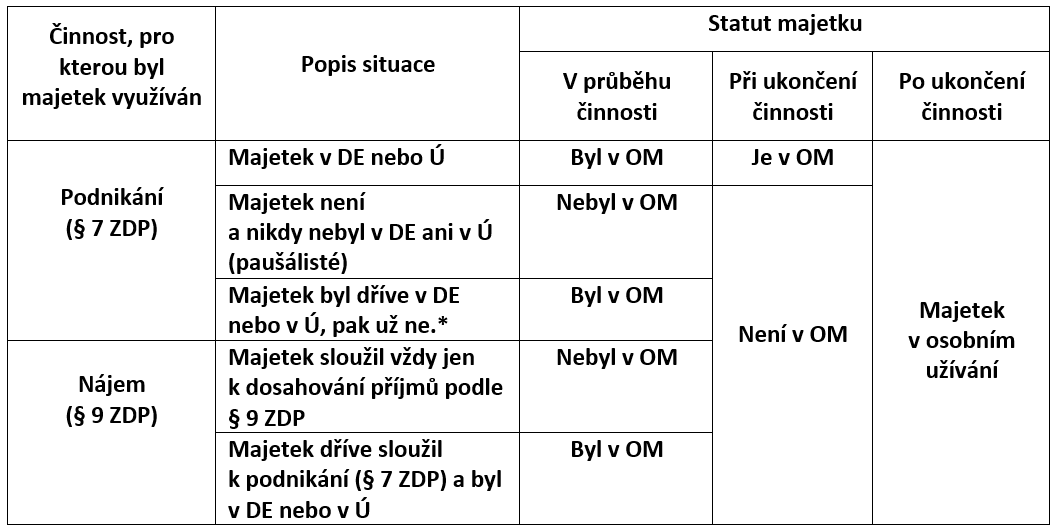

Zákon o daních z příjmů má v § 4 odst. 4 vlastní definici, co považuje za obchodní majetek, a co nikoliv, i k jakému okamžiku majetek přestává být obchodním majetkem. Následující tabulka podává přehled, za jakých okolností je majetek součástí obchodního majetku (dále jen „OM“).

Tab. 1: Statut majetku fyzické osoby při podnikání a nájmu

*V průběhu podnikání došlo k přechodu z uplatňování výdajů prostřednictvím daňové evidence nebo ukončení vedení účetnictví a nadále byly výdaje uplatňovány % z příjmů (tzv. výdaje uplatňované paušálem podle § 7 odst. 7 ZDP).

Používané zkratky v tabulce: OM = obchodní majetek, DE = daňová evidence, Ú = účetnictví, ZDP = zákon o daních z příjmů.

Shrnutí základních pravidel o obchodním majetku fyzické osoby podle ZDP, neboli komentář k výše uvedené tabulce:

- Obchodním majetkem se stává majetek fyzické osoby, pokud jej uvede do daňové evidence nebo o něm poprvé účtuje.

- Majetek je součástí obchodního majetku fyzické osoby od jeho zařazení do obchodního majetku, tj. od prvního uvedení v daňové evidenci či od prvního účtování o tomto majetku, až do jeho vyřazení z obchodního majetku, tj. do okamžiku, kdy byl v daňové evidenci naposledy uveden nebo o něm bylo naposledy účtováno.

- Evidence o příjmech, výdajích a majetku vedená pouze pro účely správného stanovení (dílčího) základu daně z nájmu majetku (§ 9 ZDP), ač je daňové evidenci podobná, není daňovou evidencí, proto ani majetek v této evidenci uvedený není obchodním majetkem.

- Pokud pronajímatel správně zdaňuje své příjmy z nájmu podle § 9 ZDP a k vykazování svého hospodaření využívá účetnictví, není majetek uvedený v takovém účetnictví obchodním majetkem. To výslovně stanoví zákon o daních z příjmů v § 9 ZDP.

- Pronajímatel, který nikdy nepodnikal a majetek využíval pouze k dosahování příjmů z nájmu podle § 9 ZDP, nemá a nikdy neměl obchodní majetek.

- Paušálista – podnikatel, který nevede a nikdy nevedl účetnictví ani daňovou evidenci, nemá a nikdy neměl obchodní majetek.

- Pozor ovšem na situaci, kdy podnikatel – fyzická osoba vede účetnictví, ale pro účely stanovení (dílčího) základu daně z podnikání uplatňuje výdaje procentem z příjmů (paušální výdaje). Takový paušálista má obchodní majetek, který tvoří majetek uvedený v účetnictví.

- Zatímco souběh vedení účetnictví a uplatňování výdajů procentem z příjmů je přípustný, souběh uplatňování výdajů procentem z příjmů a vedení daňové evidence se vylučuje. Pokud tedy podnikatel v daňové přiznání uplatní výdaje procentem z příjmů, ale vede si současně evidenci příjmů a výdajů a majetku, ať již pro účely DPH, nebo proto, že chce mít přehled o svém hospodaření, pro účely daně z příjmů daňovou evidenci nevede, tzn. nemá obchodní majetek.

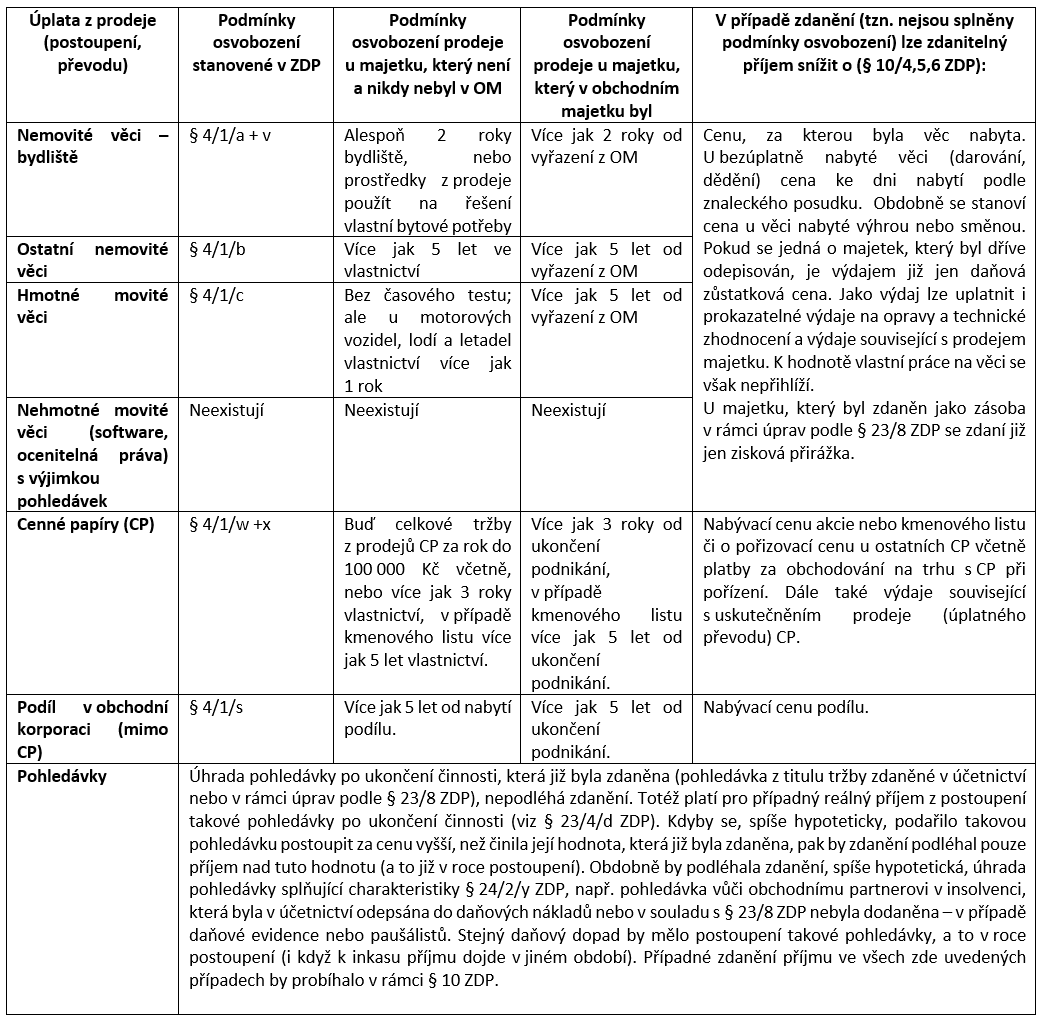

Při získání příjmu za majetek, který sloužil k podnikání nebo nájmu, postupujeme následujícím způsobem:

- Identifikujeme druh majetku.

- V závislosti na druhu majetku otestujeme dle § 4 ZDP, zda se nejedná o příjem osvobozený od daně z příjmů. Zde může právě hrát roli skutečnost, zda byl prodávaný majetek v obchodním majetku, případně, jak dlouho již v obchodním majetku není.

- Pokud příjem z prodeje projde testem osvobození jako příjem neosvobozený, je zdaňován jako ostatní příjem podle § 10 ZDP.

Identifikací druhu majetku se rozumí rozdělení do následujících kategorií:

- nemovitý majetek,

- hmotný movitý majetek kromě cenných papírů,

- nehmotný majetek, např. software, kromě pohledávek,

- cenné papíry,

- obchodní podíly (s výjimkou cenných papírů),

- pohledávky.

Základní postup u jednotlivých kategorií prodávaného majetku z hlediska daně z příjmů obsahuje následující tabulka. Upozorňujeme čtenáře, že se jedná o orientační a určitým způsobem zjednodušený přehled. V některých případech do časového testu vstupuje i období, po které danou věc vlastnil zůstavitel (původní nabytí majetku děděním).

Při řešení konkrétního prodeje (úplatného převodu) majetku je třeba si vyhledat přesná ustanovení zákona, na která je v tabulce odkazováno. Připomínáme zde také, co bylo podrobněji rozebráno v předchozím článku Ukončení podnikání a nájmu a daň z příjmů: To, co zde uvádíme jako platné pro podnikání, platí obecně pro samostatnou činnost tak, jak ji vnímá ZDP v § 7.

Tab. 2: Osvobození a zdanění prodeje (úplatného převodu) jednotlivých druhů majetku po ukončení podnikání nebo nájmu

A nyní již následují příklady, jak postupovat v konkrétní situaci při ukončení činnosti z hlediska daně z příjmů.

Příklad 1

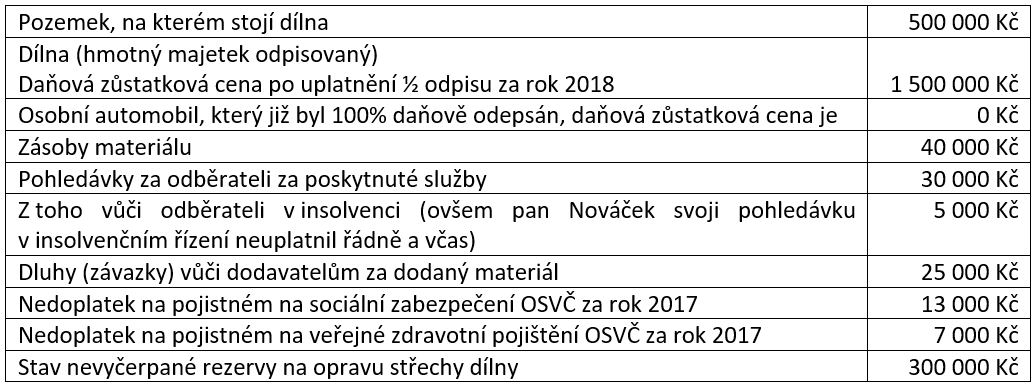

Pan Nováček ukončil podnikání k 28. 2. 2018. Pan Nováček byl neplátce DPH a vedl po celou dobu svého podnikání daňovou evidenci. Ke dni ukončení podnikání evidoval v daňové evidenci následující položky:

Od 1. března 2018 dílnu včetně souvisejícího pozemku pronajal jinému podnikateli. Při stanovení (dílčího) základu daně z nájmu vychází z rozdílu mezi skutečnými příjmy a souvisejícími prokázanými výdaji (neuplatňuje výdaje „paušálem“).

V listopadu 2018 prodal všechny své zbylé zásoby z podnikání za 50 000 Kč. Do konce roku 2018 také inkasoval úhradu svých pohledávek s výjimkou té vůči odběrateli v insolvenci. Do konce roku 2018 také doplatil všechny své dluhy dodavatelům. V dubnu doplatil všechny své nedoplatky vůči příslušné správě sociálního zabezpečení a zdravotní pojišťovně (viz tabulka). V červenci 2018 prodal osobní automobil za cenu 150 000 Kč.

Řešení

Rozdíl mezi příjmy a výdaji z podnikání za období 1. 1. až 28. 2. 2018 musí být upraven v přiznání k dani z příjmů za rok 2018 v rámci dílčího základu daně podle § 7 ZDP následujícím způsobem (§ 23 odst. 8 ZDP):

- Zvýšen o hodnotu zásob: 40 000 Kč

- Zvýšen o hodnotu pohledávek vůči odběratelům: 30 000 Kč

Včetně hodnoty pohledávky vůči odběrateli v insolvenci, neboť pan Nováček neučinil řádně a včas potřebné kroky k jejímu vymáhání. - Snížen o dluhy vůči dodavatelům za dodaný materiál: 25 000 Kč

Výsledný dopad je zvýšení v rámci dílčího základu daně podle § 7 ZDP o: 45 000 Kč

Do úprav podle § 23 odst. 8 ZDP nebudou zahrnuty dluhy z titulu nedoplatků na pojistném na sociální zabezpečení a veřejné zdravotní pojištění, protože se nejedná o dluhy, jejichž úhrada představuje pro podnikatele daňový výdaj.

Dále těmito úpravami neprojde stav nevyčerpané rezervy na opravu střechy dílny, neboť dílna je nadále využívána k dosahování příjmů z nájmu a rezerva bude v budoucnu využita na její opravu.

Dále pan Nováček v přiznání k dani z příjmů za rok 2018 přizná ke zdanění v souvislosti s ukončením svého podnikání v rámci § 10 ZDP:

- Zisk z prodeje zásob po ukončení podnikání: 10 000 Kč

(Pořizovací cena zásob 40 000 Kč již byla zdaněna v rámci úprav podle § 23 odst. 8 ZDP a je součástí dílčího základu daně podle § 7 ZDP). Tržbu ze zásob nelze osvobodit, protože nebyl splněn časový test více jak pět let od jejich vyřazení z obchodního majetku (viz hmotné movité věci v tabulce 2).

- Tržbu z prodeje osobního automobilu ve výši: 150 000 Kč

Tržbu z prodeje automobilu nelze osvobodit, protože nebyl splněn časový test více jak pět let od jeho vyřazení z obchodního majetku (viz hmotné movité věci v tabulce 2). Tento příjem nelze ani snížit o žádný výdaj, neboť daňová (dosud neodepsaná) zůstatková cena automobilu už byla 0 Kč.

Dodatečné úhrady pohledávek a dluhů (závazků) v našem případě už nemají vliv na zdanění daní z příjmů, neboť vše již bylo zohledněno v rámci úprav podle § 23 odst. 8 ZDP.

Úpravy podle § 23 odst. 8 ZDP vedly ke zvýšení dílčího základu daně podle § 7 ZDP o 45 000 Kč. O 50 % z této částky, tedy o 22 500 Kč, se zvýší i vyměřovací základ pro pojistné OSVČ na sociální zabezpečení. Na vyměřovací základ pro pojistné OSVČ na veřejné zdravotní pojištění tyto úpravy nemají vliv.

Příklad 2

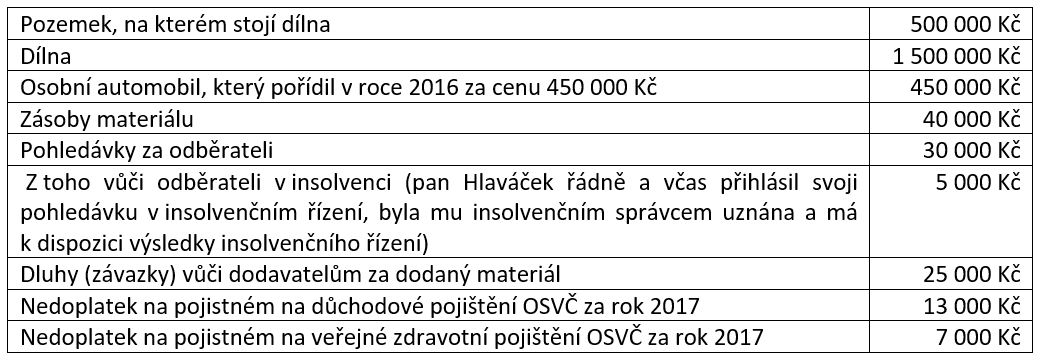

Pan Hlaváček (paušálista) ukončil podnikání k 28. 2. 2018. Pan Hlaváček byl neplátce DPH a po celou dobu svého podnikání nevedl účetnictví a vždy uplatňoval výdaje procentem z příjmů (paušální výdaje). Ke dni ukončení podnikání měl ve svém přehledu tyto položky související s jeho podnikáním:

Od 1. března 2018 dílnu včetně souvisejícího pozemku pronajal jinému podnikateli. V listopadu 2018 prodal všechny své zbylé zásoby z podnikání za 50 000 Kč. Do konce roku 2018 také inkasoval úhradu svých pohledávek v plné výši, ovšem s výjimkou té vůči odběrateli v insolvenci.

V listopadu 2018 obdržel na svůj účet částku od insolvenčního správce 500 Kč jako jediné a konečné vypořádání pohledávky v nominální výši 5 000 Kč, kterou pan Hlaváček uplatnil v rámci insolvenčního řízení. Do konce roku 2018 také doplatil všechny své dluhy dodavatelům a veškeré nedoplatky vůči příslušné správě sociálního zabezpečení a zdravotní pojišťovně (viz tabulka). V červenci 2018 prodal osobní automobil za cenu 150 000 Kč.

Řešení

Rozdíl mezi příjmy a výdaji stanovenými příslušným procentem z příjmů (viz § 7 odst. 7 ZDP) z podnikání za období 1. 1. až 28. 2. 2018 musí být upraven v přiznání k dani z příjmů za rok 2018 v rámci dílčího základu daně podle § 7 ZDP následujícím způsobem (§ 23 odst. 8 ZDP):

- Zvýšen o hodnotu pohledávek vůči odběratelům: 25 000 Kč

Kromě hodnoty pohledávky vůči odběrateli v insolvenci, neboť pan Hlaváček učinil řádně a včas potřebné kroky k jejímu vymáhání, a splnil ustanovení § 24 odst. 2 písm. y) ZDP.

Výsledný dopad je zvýšení v rámci dílčího základu daně podle § 7 ZDP o: 25 000 Kč

Do úprav podle § 23 odst. 8 ZDP se v případě paušálistů zahrnují pouze neuhrazené pohledávky, které by při úhradě byly zdanitelným příjmem, s výjimkou pohledávek podle § 24 odst. 2 písm. y) ZDP, což je v tomto případě pohledávka uplatňovaná v insolvenčním řízení.

Dále v rámci přiznání k dani z příjmů za rok 2018 přizná pan Hlaváček ke zdanění v souvislosti s ukončením svého podnikání v rámci § 10 ZDP:

- Příjem od insolvenčního správce jako konečné uspokojení pohledávky (v nominální výši 5 000 Kč): 500 Kč

Tržby z prodeje zásob představují příjem od daně z příjmů osvobozený podle § 4 odst. 1 písm. c) ZDP, neboť zásoby nebyly v obchodním majetku.

Tržba z prodeje osobního automobilu ve výši 150 000 Kč podléhat zdanění nebude. Jedná se o příjem osvobozený, neboť automobil nebyl v obchodním majetku pana Hlaváčka (viz předchozí výklad k obchodnímu majetku).

Proto postupujeme podle § 4 odst. 1 písm. c) ZDP (viz v Tab. 2 hmotné movité věci bez vazby na obchodní majetek). Pan Hlaváček vlastnil osobní automobil déle jak jeden rok, proto splnil podmínky osvobození. Osvobozené příjmy se do přiznání k dani z příjmů fyzických osob neuvádějí.

Úpravy podle § 23 odst. 8 ZDP vedly ke zvýšení dílčího základu daně podle § 7 ZDP o 25 000 Kč. O 50 % z této částky, tedy o 12 500 Kč se zvýší i vyměřovací základ pro pojistné OSVČ na sociální zabezpečení. Na vyměřovací základ pro pojistné OSVČ na veřejné zdravotní pojištění tyto úpravy nemají vliv.

Související článek:

Ukončení podnikání nebo nájmu a daň z příjmů

Ukončení podnikání nebo nájmu z pohledu DPH

Jak ukončit podnikání nebo nájem z pohledu DPH?

Komentáře

Hazdrubal

05.12.2024 15:36V dubnu 2024 jsem koupil os.automobil a odečetl DPH. 30.12.2024 jsem musel ze zdravotních důvodů živnost ukončit.Jak musím automobil prodat a odvést DPH ? Děkuji

Fido

10.04.2019 14:20https://portal.pohoda.cz