Podnikáte jako OSVČ a nejste si jistí ohledně odvodů sociálního a zdravotního pojištění? Jak a z čeho se „vypočítá“ vyměřovací základ pro tyto odvody? Jaké mají OSVČ při odvodech povinnosti a jaké jsou důležité termíny? Na to se zaměříme v dnešním článku.

Hlavní zásadou fungování systému sociálního zabezpečení a veřejného zdravotního pojištění obecně je:

- aby do něj přispívaly osoby ekonomicky činné (zaměstnanci a jejich zaměstnavatelé, podnikatelé – FO),

- aby se výše příspěvku do veřejného systému, tedy výše pojistného na sociální zabezpečení (SP) a veřejné zdravotní pojištění (ZP) odvíjela, pokud možno, od výkonu (nově vydělaného příjmu, zisku) subjektu – zaměstnance či podnikatele – FO.

Zatímco v případě zaměstnanců se o vše stará zaměstnavatel – vyčíslení a srážky daně z příjmů, pojistného na sociální zabezpečení (SP) a pojistného na veřejné zdravotní pojištění (ZP), v případě podnikatelů se o celou agendu musí postarat podnikatel sám.

V článku Zahájení podnikání fyzické osoby v roce 2024 byly řešeny povinnosti podnikatele – FO je ve vztahu k systémům sociálního zabezpečení a veřejného zdravotního pojištění povinen:

- oznámit na příslušnou správu sociálního zabezpečení a svoji zdravotní pojišťovnu zahájení podnikatelské činnosti a

- přihlásit se do systému sociálního zabezpečení a systému veřejného zdravotního pojištění jako podnikatel – OSVČ (osoba samostatně výdělečně činná), a to ve správném režimu činnosti:

- buď podnikatel – FO (OSVČ) vykonává podnikání jako činnost hlavní, nebo jako činnost vedlejší.

Kdy je podnikání OSVČ považováno za činnost hlavní a kdy za činnost vedlejší, bylo také obsahem výše uvedeného článku. V tomto článku se zaměříme na to, jakým způsobem se stanovují odvodové povinnosti podnikatele – FO z titulu jeho SP a ZP v roce 2024 s uvedením konkrétních výpočtů.

Stanovení vyměřovacích základů pro SP a ZP – aneb z čeho se SP a ZP OSVČ „počítá“

Pojistné na sociální zabezpečení (SP) placené zaměstnanci, jejich zaměstnavateli a podnikateli – FO směřuje do státního rozpočtu ČR, je za splněných podmínek povinnou platbou a představuje hlavní zdroj příjmů státního rozpočtu. Přispěvatelé do systému, zaměstnanci a podnikatelé, z jejichž příjmů (mezd, zisků) je SP odváděno, si zajišťují tímto způsobem své budoucí nároky na čerpání dávek ze systému sociálního zabezpečení, a to:

- ze složky důchodového pojištění – důchod (starobní, invalidní apod.),

- ze složky státní politiky zaměstnanosti – podpora v nezaměstnanosti,

- ze složky nemocenského pojištění – dávky: nemocenské v případě nemoci, ošetřovné – péče o nemocné děti, peněžitá pomoc v mateřství, tzv. mateřská při narození dítěte, otcovská – pro otce dětí po jejich narození, dlouhodobé ošetřovné – péče o dlouhodobě nemocné blízké osoby.

Podle současně platné legislativy v České republice je v platbách SP odváděných z mezd (platů, odměn) zaměstnanců (část hradí zaměstnanec, výrazně vyšší část hradí zaměstnavatel) obsaženo vždy i pojistné na nemocenské pojištění, tzn. jsou v něm obsaženy všechny 3 složky zajišťující účast zaměstnance na důchodovém pojištění, státní politice zaměstnanosti a nemocenském pojištění.

V případě podnikatelů je povinnou složkou SP odváděnou do systému pojistné na důchodové pojištění a státní politiku zaměstnanosti. Účast podnikatelů na systému nemocenského pojištění je vždy dobrovolná, podnikatel nemá povinnost se tohoto systému účastnit, tudíž není povinen platit pojistné na nemocenské pojištění. Může se však k tomuto pojištění přihlásit dobrovolně. Pokud se podnikatel systému nemocenského pojištění neúčastní, nemůže ani čerpat dávky ze systému nemocenského pojištění OSVČ v případě nemoci, péče o novorozence (mateřská, otcovská) či dlouhodobé ošetřovné (péče o příbuzného vyžadujícího trvalou péči).

Jestliže si podnikatel hradí pouze povinné SP nařízené zákonem, zajišťuje si tedy své budoucí nároky na důchod (starobní, invalidní apod.) a na podporu v nezaměstnanosti v období po ukončení podnikatelské činnosti, dokud si nevyhledá novou výdělečnou činnost (zaměstnání či znovuzahájení podnikání).

Pojistné na veřejné zdravotní pojištění (ZP) placené zaměstnanci, jejich zaměstnavateli a podnikateli – FO je za splněných podmínek povinnou platbou, směřuje do rozpočtů zdravotních pojišťoven a slouží k financování zdravotní péče poskytované občanům na území České republiky ve zdravotnických zařízeních – zdravotnická péče poskytovaná v ambulancích, nemocnicích, k úhradě léčiv a zdravotnických prostředků apod.

U zaměstnanců jsou jejich pojistné odvody SP a ZP odvozovány od jejich hrubých mezd (platů, odměn). V případě podnikatelů – FO je snahou obou systémů SP a ZP odvodit základ pro stanovení pojistného SP a ZP podnikatele, ze kterého se stanoví (vypočítá) příspěvek podnikatele do veřejných rozpočtů (SP a ZP OSVČ) od toho, co podnikatel vydělal, získal navíc, tedy od zisku z podnikání.

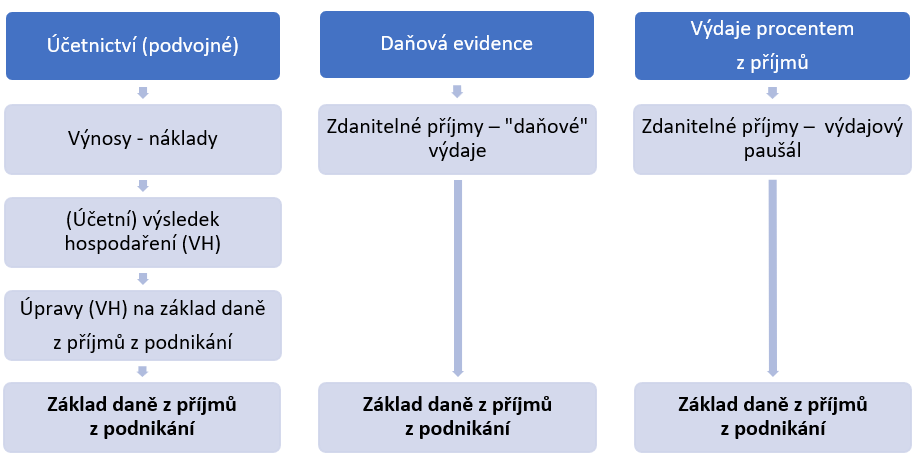

Pokud necháme stranou režim paušální daně, který stanovuje daňové a odvodové povinnosti podnikatele zcela odtrženě od skutečných ekonomických výsledků podnikání (viz článek Paušální daň v roce 2024 pro podnikatele – FO), pak si podnikatel – FO může vybrat ze tří možností, jak bude evidovat svoji ekonomickou činnost v rámci podnikání:

- účetnictví (podvojné),

- daňová evidence a

- evidence příjmů s využitím výdajů stanovených procentem z příjmů, tedy výdajového paušálu.

Pouze „velcí“ podnikatelé – FO s ročním obraty (tržbami) nad 25 mil. Kč, případně někteří další, musí vést účetnictví (podvojné), ale i tito si případně mohou zvolit pro stanovení svých daňových (daň z příjmů) a odvodových povinností (SP a ZP) evidenci příjmů s využitím tzv. výdajů stanovených procentem z příjmů, tzv. výdajovým paušálem.

A tím se již dostáváme k jádru věci – při stanovení SP a ZP OSVČ se vychází ze základu daně z příjmů ze samostatné činnosti (podnikání), proto také způsob vedení ekonomické evidence podnikatele ovlivňuje nejen výši daně z příjmů fyzické osoby, ale také vyměřovací základy pro SP a ZP OSVČ, a tím i výslednou výši těchto pojistných.

Obr. 1: Způsob stanovení základu daně z příjmů z podnikání (samostatné činnosti) fyzické osoby v závislosti na způsobu vedení ekonomické evidence

Tak, jako se základ daně z příjmů z podnikání (samostatné činnosti) podnikatele – FO zjišťuje za kalendářní rok, tak se i vyměřovací základy pro SP a ZP, a tím i vlastní pojistné OSVČ, zjišťují za kalendářní rok.

Dále uvedená pravidla a postupy stanovení vyměřovacích základů SP a ZP OSVČ a následně i vlastního pojistného vycházejí z účinné legislativy pro rok 2024, konkrétně ze zákona č. 589/1992 Sb. o pojistném na sociální zabezpečení, ve znění pozdějších předpisů (ZPSZ) a zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů (ZPVZP).

Stanovení vyměřovacích základů (VZ) pro SP a ZP podnikatele – FO probíhá v dále uvedených krocích. Je třeba zjistit:

Příklad: Podnikatel bude mít ZD OSVČ za rok 2024 ve výši 90 000 Kč.

2. Počet kalendářních měsíců, po které byla v kalendářním roce alespoň po část měsíce vykonávaná podnikatelská (samostatná) činnost = počet měsíců výkonu podnikání

Příklad: Podnikatel znovu zahájí (po 2letém přerušení) podnikání od 8. dubna 2024 a bude podnikat do konce roku. Počet měsíců výkonu podnikání v roce 2024 je 9.

3. Počet kalendářních měsíců, ve kterých bylo podnikání (samostatná činnost) vykonávané jako činnost hlavní; podmínky činnosti hlavní – viz článek Zahájení podnikání fyzické osoby v roce 2024, přičemž, jak je uvedeno v citovaném článku, podmínky obou systémů SP a ZP OSVČ pro posuzování podnikání jako činnosti hlavní či vedlejší se mohou v jednotlivých měsících lišit. V našem příkladu budeme vycházet z toho, že oba systémy v každém měsíci podnikání OSVČ shodně posuzují výkon podnikání jako činnost hlavní nebo vedlejší.

Příklad: Podnikání jako činnost hlavní bylo vykonáváno 3 měsíce.

4. Počet kalendářních měsíců, ve kterých bylo podnikání (samostatná činnost) vykonávané jako činnost vedlejší (podmínky činnosti vedlejší – viz článek Zahájení podnikání fyzické osoby v roce 2024 v kontextu informací uvedených u předchozího bodu 3.)

Příklad: Podnikání jako činnost vedlejší bylo vykonáváno 6 měsíců.

5. Neboli počet kalendářních měsíců výkonu podnikání (samostatné činnosti) = počet měsíců v režimu hlavní činnosti (HČ) + počet měsíců v režimu vedlejší činnosti (VČ)

Příklad: 9 měsíců výkonu samostatné činnosti (podnikání) = 3 měsíce HČ a 6 měsíců VČ.

Další postup pro stanovení VZ OSVČ je pro oba systémy SP a ZP OSVČ již od roku 2024 rozdílný, proto v další části článku ukážeme postup stanovení VZ SP OSVČ odděleně od postupu stanovení VZ ZP OSVČ.

Stanovení pojistného na sociální zabezpečení OSVČ

Pro účely stanovení VZ SP OSVČ je další postup následující:

Příklad: Potenciální VZ SP OSVČ = 55 % z 90 000 = 0,55 × 90 000 = 49 500 Kč.

7. Rozdělit potenciální VZ SP OSVČ v poměru, v jakém připadá na činnost hlavní (potenciální VZ SP HČ) a v jakém na činnost vedlejší (potenciální VZ SP VČ)

Příklad: Na měsíce s hlavní činností připadají 3/9 potenciálního VZ SP OSVČ, na činnost vedlejší 6/9 potenciálního VZ SP OSVČ.

Potenciální VZ SP HČ = 3/9 z 49 500 = 1/3 z 49 500 = 49 500/3 = 16 500 Kč

Potenciální VZ SP VČ = 6/9 × 49 500 = 2/3 × 49 500 = 2 × 49 500/3 = 33 000 Kč

Měsíční potenciální VZ SP = 49 500/9 = 5 500 Kč (důležitá částka pro další výpočet)

Pro každý kalendářní rok se stanovuje tzv. průměrná mzda. Označujeme ji jako „takzvanou“, neboť statisticky se průměrná mzda za daný rok dá zjistit pouze zpětně, po uplynutí daného roku. Tato tzv. průměrná mzda představuje průměrnou mzdu administrativní, jež se stanovuje z údajů o průměrné mzdě zjištěné Českým statistickým úřadem za kalendářní rok 2 roky předcházející roku, pro který se tato administrativní mzda stanovuje. Tak je stanoven tzv. všeobecný vyměřovací základ, který se následně násobí příslušným koeficientem. Toto vše vyhlásí Vláda ČR ve svém nařízení před začátkem kalendářního roku, na který se tato administrativní průměrná mzda stanovuje. Je to veličina poměrně důležitá, protože se od ní neodvíjí jen minimální vyměřovací základy pro SP a ZP OSVČ, jak si ukážeme, ale i řada dalších záležitostí.

Pro rok 2024 je tato administrativní průměrná (měsíční) mzda stanovena ve výši 43 967 Kč nařízením vlády č. 286/2023 Sb. Z této administrativní průměrné mzdy pro rok 2024 se odvozuje minimální vyměřovací základ pro účely SP OSVČ v režimu hlavní činnosti, a sice ve výši 30 % této průměrné mzdy. Ještě do konce roku 2023 řadu let platil 25% limit aktuální administrativně stanovené průměrné mzdy pro daný rok. Pro rok 2025 je schválen limit 35 % z průměrné mzdy stanovené pro rok 2025 a od roku 2026 pak limit 40 % z průměrné mzdy.

Výjimku z tohoto postupu mají začínající podnikatelé, tedy fyzické osoby, které dosud nepodnikaly, nebo minimálně ve dvaceti předchozích letech nepodnikaly. Pro tyto osoby v prvních třech letech podnikání platí minimální vyměřovací základ pro účely SP OSVČ v činnosti hlavní odvozený z 25 % průměrné mzdy. Dále tyto podnikatele budeme označovat jako nově začínající podnikatele.

Měsíční minimální vyměřovací základ pro rok 2024 pro SP OSVČ v režimu hlavní činnosti tak činí:

30 % z 43 967 ≐ 13 191 Kč (zaokrouhluje se na celé Kč nahoru). Pro nově začínající podnikatele je to 25 % z 43 967 ≐ 10 992 Kč.

Znamená to, že pokud potenciální vyměřovací základ OSVČ připadající na 1 kalendářní měsíc hlavní činnosti klesne pod tuto úroveň, počítá se SP z tohoto minimálního vyměřovacího základu, a nikoliv z potenciálního, který byl odvozen z 55 % základu daně z příjmů z podnikání (samostatné činnosti).

V měsíci, ve kterém podnikatel vykonával z hlediska systému SP činnost vedlejší, se potenciální vyměřovací základ připadající na 1 kalendářní měsíc vedlejší činnosti porovná s měsíčním minimálním vyměřovacím základem pro SP OSVČ v režimu vedlejší činnosti, který činí 11 % (do konce roku 2023 to bylo 10 %) z administrativně stanovené průměrné mzdy pro daný kalendářní rok.

Pro rok 2024 tak měsíční minimální vyměřovací základ pro SP OSVČ v režimu vedlejší činnosti činí:

11 % z 43 967 ≐ 4 837 Kč (zaokrouhluje se na celé Kč nahoru).

Jestliže je potenciální VZ SP OSVČ připadající na 1 kalendářní měsíc vedlejší činnosti vyšší než tento měsíční minimální vyměřovací základ, stanoví se SP z měsíčního potenciálního VZ OSVČ, tedy z částky odvozené od základu daně z příjmů z podnikání (samostatné činnosti). Pokud je tento měsíční potenciální VZ SP OSVČ nižší než tento minimální pro režim vedlejší činnosti OSVČ, pak si podnikatel může vybrat:

b. Rozhodne se, že se za tyto měsíce bude účastnit systému důchodového pojištění osob samostatně výdělečně činných dobrovolně. Pak platí SP za každý měsíc vedlejší činnosti alespoň z měsíčního minimálního vyměřovacího základu pro SP OSVČ v režimu vedlejší činnosti, tedy v roce 2024 z částky 4 837 Kč.

Kolik bude činit vyměřovací základ podnikatele pro účely SP za rok 2024 z našeho příkladu? Postupné řešení obsahuje tabulka 1.

Tab. 1: Stanovení vyměřovacího základu (VZ) pro SP OSVČ podle zadání příkladu

| VZ SP OSVČ za rok 2024 | Hlavní činnost | Vedlejší činnost | Celkem |

| Potenciální VZ SP | 16 500 Kč | 33 000 Kč | 49 500 Kč |

| Počet měsíců | 3 | 6 | 9 |

| Měsíční potenciální VZ SP | 5 500 Kč | 5 500 Kč | |

| Minimální měsíční VZ SP | 13 191 Kč | 4 837 Kč | |

| Skutečný měsíční VZ SP | 13 191 Kč | 5 500 Kč | |

| Skutečný VZ SP OSVČ za rok 2024 |

39 573 Kč (3 × 13 191) |

33 000 Kč (6 × 5 500) |

72 573 Kč (39 573 + 33 000) |

Jak uvádí tabulka 1, v našem příkladu bude podnikatel – FO platit SP za rok 2024 z vyměřovacího základu 72 573 Kč, i když na základě výsledků jeho podnikatelské činnosti mu za daný kalendářní rok vycházel vyměřovací základ (potenciální) ve výši 49 500 Kč. Je to tak proto, že v období výkonu podnikání v režimu činnosti hlavní klesl jeho měsíční vyměřovací základ (potenciální) odvozený z 55 % daňového základu (základu daně z příjmů ze samostatné činnosti) pod úroveň měsíčního minimálního vyměřovacího základu pro účely SP OSVČ v režimu hlavní činnosti (tučně zvýrazněná částka 13 191 Kč v tabulce 1).

Naopak: V období výkonu podnikání v režimu vedlejší činnosti překračoval měsíční potenciální vyměřovací základ pro SP OSVČ odvozený z 55 % daňového základu částku minimálního měsíčního vyměřovacího základu stanoveného pro vedlejší činnost OSVČ, tedy částku 4 837 Kč, proto se do skutečného VZ OSVČ pro účely stanovení SP za každý měsíc vedlejší činnosti zahrne částka 5 500 Kč (tučně zvýrazněno v tabulce 1).

Skutečný VZ OSVČ pro účely SP za rok 2024 v našem příkladu tak odpovídá součtu součinu počtu měsíců hlavní činnosti (HČ) a skutečného měsíčního vyměřovacího základu pro HČ (3 × 13 191 = 39 573 Kč) a počtu měsíců vedlejší činnosti (VČ) a skutečného měsíčního vyměřovacího základu pro VČ (6 × 5 500 = 33 000 Kč).

Z jaké výše vyměřovacího základu by se platilo SP OSVČ v našem příkladu za předpokladu, že by se jednalo o nově začínajícího podnikatele, to obsahuje tabulka 1a.

Tab. 1a: Stanovení vyměřovacího základu (VZ) pro SP OSVČ podle zadání příkladu za předpokladu nově začínajícího podnikatele

| VZ SP OSVČ za rok 2024 | Hlavní činnost | Vedlejší činnost | Celkem |

| Potenciální VZ SP | 16 500 Kč | 33 000 Kč | 49 500 Kč |

| Počet měsíců | 3 | 6 | 9 |

| Měsíční potenciální VZ SP | 5 500 Kč | 5 500 Kč | |

| Minimální měsíční VZ SP | 10 992 Kč | 4 837 Kč | |

| Skutečný měsíční VZ SP | 10 992 Kč | 5 500 Kč | |

| Skutečný VZ SP OSVČ za rok 2024 |

32 976 Kč (3 × 10 992) | 33 000 Kč (6 × 5 500) |

65 976 Kč (32 976 + 33 000) |

Výsledné SP OSVČ by se v této situaci platilo z částky 65 976 Kč, kterou ovlivnil nižší minimální vyměřovací základ pro SP nově začínajícího podnikatele, než jaký platí v roce 2024 pro ostatní podnikatele – FO.

Sazba SP OSVČ

Sazby pojistného na sociální zabezpečení OSVČ jsou uvedeny v tabulce 2. Oproti loňskému roku 2023 se zde mění sazba pro pojistné na nemocenské pojištění (dobrovolné) OSVČ z původních 2,1 % na 2,7 %.

Tab. 2: Sazby pojistného SP OSVČ v roce 2024

| Povinné složky SP OSVČ | Dobrovolná účast | ||

| Důchodové pojištění | Státní politika zaměstnanosti | Nemocenské pojištění | |

| Sazby SP OSVČ | 28 % | 1,2 % | 2,7 % |

| Celkem sazba pro povinné SP a dobrovolnou složku | 29,2 % | 2,7 % | |

Výpočet výsledného SP (povinného) OSVČ:

Správně stanovený vyměřovací základ OSVČ pro účely SP se vynásobí sazbou 29,2 %, která v sobě obsahuje složku pro důchodové pojištění a pro státní politiku zaměstnanosti.

Kolik činí SP OSVČ v našem příkladu?

Příklad: 29,2 % z 72 573 = 0,292 × 72 573 ≐ 21 192 Kč

Výsledné pojistné OSVČ na sociální zabezpečení (povinné) bude činit v našem příkladu 21 192 Kč. Výsledné pojistné se vždy zaokrouhluje na celé Kč nahoru.

V případě nově začínajícího podnikatele by výsledné (povinné) SP OSVČ z našeho příkladu činilo: 29,2 % z 65 976 Kč ≐ 19 265 Kč

Doplňující informace k SP (povinnému) OSVČ Ještě doplňme:

- Pro pojistné na sociální zabezpečení fyzické osoby platí maximální vyměřovací základ, který se stanovuje ve výši 48násobku administrativně stanovené průměrné mzdy, pro rok 2024 jde o částku: 48 × 43 967 = 2 110 416 Kč. Znamená to, že pokud fyzická osoba překročí za daný kalendářní rok svým vypočteným vyměřovacím základem pro účely SP tento maximální vyměřovací základ, platí SP z maximálního vyměřovacího základu. Tedy z částky vyměřovacího základu přesahující tento maximální vyměřovací základ se již SP neplatí. Jestliže je podnikatel současně zaměstnán a jeho zaměstnání zakládá účast na nemocenském pojištění zaměstnanců (tzn. z příjmů ze zaměstnání je mu sráženo SP), pak se pro účely dosažení maximálního vyměřovacího základu vyměřovací základy ze zaměstnání i z podnikání sčítají.

- Postup stanovení vyměřovacího základu OSVČ pro SP, jak byl výše popsán, určuje zákonné minimum, ze kterého má OSVČ vypočítat danou sazbou SP, a to také zaplatit státu. Podnikatel si ovšem může takto stanovené minimum – tedy vyměřovací základ pro SP OSVČ dobrovolně zvýšit, a tím platit vyšší SP. Co je motivací podnikatele pro tento postup? Snaha docílit v budoucnu vyšších dávek z důchodového pojištění, vyššího důchodu, případně si zvýšit vyměřovací základ pro dobrovolné nemocenské pojištění OSVČ s cílem možnosti čerpat z tohoto pojištění vyšší dávky (např. mateřskou – peněžitou pomoc v mateřství).

- V každém kalendářním měsíci, po který trvá výkon podnikání v režimu hlavní činnosti, musí podnikatel platit zálohy na SP. Výše záloh se odvíjí z výsledků stanovení SP OSVČ za předchozí kalendářní rok, ale vždy musí být placena alespoň ve výši minimální zálohy stanovené pro daný kalendářní rok. Ke změnám výše záloh (pokud podnikatel platí zálohy vyšší než minimální) dochází v měsíci, kdy byl nebo měl být podán přehled SP OSVČ (Přehled o příjmech a výdajích OSVČ).

- V měsících výkonu vedlejší činnosti platí OSVČ buď zálohy v závislosti na výši SP stanoveného za minulý kalendářní rok, nebo zálohy neplatí.

- Po skončení kalendářního roku musí podnikatel vždy podat Přehled SP OSVČ (výjimkou je pouze režim paušální daně), tedy Přehled o příjmech a výdajích OSVČ, v němž probíhá výpočet SP OSVČ za daný rok. Přehled lze podat elektronicky i v listinné podobě v zákonných lhůtách uvedených v tabulce 3. Pro elektronické vyplnění je formulář k dispozici na stránkách České správy sociálního zabezpečení www.cssz.cz. Pokud se podnikatel na těchto stránkách přihlásí do e-portálu (prostřednictvím elektronického ověření identity – datová schránka, bankovní identita apod.), má přehled o svém účtu u správy sociálního zabezpečení – o nedoplatcích či přeplatcích, stavu zaplacených záloh apod. a může zde využít i předvyplněné údaje pro svůj Přehled SP OSVČ.

Tab. 3: Lhůty pro podání přiznání k dani z příjmů fyzických osob, přehledů SP a ZP podnikatele – FO

| Instituce | Druh podání | 1. lhůta | 2. lhůta | 3. lhůta |

| Finanční úřad | Přiznání k dani z příjmů FO | do 1. dubna | do 2. května | do 1. července |

| Správa sociálního zabezpečení | Přehled SP OSVČ | do 2. května | do 1. června | do 1. srpna |

| Zdravotní pojišťovna | Přehled ZP OSVČ | do 2. května | do 1. června | do 1. srpna |

Jak je vidět z tabulky 3, směrodatné jsou lhůty stanovené daňovým řádem (zákonem č. 280/2009 Sb., ve znění pozdějších předpisů) pro podání přiznání k dani z příjmů fyzických osob. Na tyto termíny následně navazují termíny pro podání přehledů SP a ZP OSVČ, které jsou vždy nastaveny o měsíc později, než je příslušná lhůta pro podání daňového přiznání.

1. lhůta – do 1. dubna následujícího roku: Tato lhůta je závazná pro všechny, kteří podávají přiznání k dani z příjmů v listinné podobě. Jelikož všichni podnikatelé již mají povinnost ze zákona podávat přiznání k dani z příjmů fyzických osob (stejně jako všechna ostatní daňová přiznání) výlučně elektronicky, platí pro ně až 2. lhůta, tedy do 2. května následujícího roku.

Nicméně i tato lhůta je pro podnikatele důležitá. Pokud podnikatel podá daňové přiznání ve lhůtě do 1. dubna, daňový řád považuje za zákonnou lhůtu pro tohoto podnikatele právě 1. lhůtu, což znamená, že do konce 1. lhůty má tento podnikatel doplatit případný nedoplatek na dani z příjmů fyzických osob za minulý rok. V tomto případě pro podnikatele platí i 1. lhůta pro podání přehledů SP a ZP.

2. lhůta – do 2. května následujícího roku: Tato lhůta je závazná pro všechny, kteří podávají přiznání k dani z příjmů v elektronické podobě. Jestliže tedy podnikatel nepodá daňové přiznání do 1. dubna, platí pro něj 2. lhůta, do 2. května. Ve stejné lhůtě je i splatný případný nedoplatek na dani z příjmů fyzických osob.

V tomto případě se podnikateli posouvá o měsíc i lhůta pro podání přehledů SP a ZP (odpovídá 2. lhůtě).

3. lhůta – do 1. července následujícího roku: Tato lhůta platí pro podnikatele, kteří udělí plnou moc daňovému poradci, popř. advokátovi (podnikatelé evidovaní ve svých profesních komorách), aby za ně zpracoval a podal na finanční úřad přiznání k dani z příjmů. V tomto případě se opět i splatnost případného daňového nedoplatku posouvá až na 1. července.

Lhůta pro podání přehledů SP a ZP se posouvá až na začátek srpna.

Na základě žádosti podané na finanční úřad lze prodloužit lhůtu pro podání daňového přiznání o další 3 měsíce oproti zákonné lhůtě. Žádost je aktuálně podmíněna úhradou správního poplatku ve výši 300 Kč. Finanční úřad rozhoduje, zda žádosti vyhoví, či nikoliv, či jen částečně (kratší lhůta, než o kterou bylo žádáno).

Jestliže poslední den lhůty připadne na sobotu, neděli nebo státní svátek, pak se konec lhůty automaticky posune na nejbližší následující pracovní den. Z tohoto důvodu je v letošním roce termín 1. lhůty pro podání přiznání k dani z příjmů fyzických osob za rok 2023 posunut na 2. dubna 2024, neboť 1. duben 2024 připadá na Velikonoční pondělí (státní svátek).

Nemocenské pojištění podnikatele

Jak už bylo uvedeno dříve, podnikatel nemusí být nemocensky pojištěn, jeho účast na nemocenském pojištění je dobrovolná. Neúčast na nemocenském pojištění znamená, že podnikatel nemá nárok na dávky nemocenského pojištění (nemocenské, ošetřovné, mateřská apod.) ze systému nemocenského pojištění pro OSVČ. Podnikatel ale může být zároveň nemocensky pojištěn jako zaměstnanec, proto případné dávky nemocenského pojištění může čerpat z této účasti na nemocenském pojištění. Podnikatel se může pro případ neschopnosti vykonávat podnikání z důvodu nemoci nebo úrazu pojistit i u komerčních pojišťoven.

Jestliže se podnikatel rozhodne pro účast na nemocenském pojištění, musí podat přihlášku k nemocenskému pojištění. Pojistné na nemocenské pojištění se hradí měsíčně a stanoví se vynásobením sazby 2,7 % a měsíčního vyměřovacího základu, který si podnikatel sám zvolí. Aktuálně ovšem tento měsíční vyměřovací základ nesmí činit méně než 8 000 Kč, minimální měsíční pojistné tak činí 216 Kč (2,7 % z 8 000 Kč). Pro pojistné na nemocenské pojištění OSVČ existuje i maximální vyměřovací základ a ten odpovídá měsíčnímu průměru z vyměřovacího základu pro stanovení (povinného) SP OSVČ (pojistného na důchodové pojištění a státní politiku zaměstnanosti) na posledním Přehledu SP OSVČ.

Stanovení pojistného na veřejné zdravotní pojištění OSVČ

Na úvod této části se vracíme k bodu 5. výše uvedeného obecného postupu stanovení vyměřovacích základů (VZ) pro SP a ZP podnikatele, kdy jsme skončili na úrovni stanovení počtu měsíců výkonu podnikání jako činnosti hlavní a jako činnosti vedlejší. Další postup je následující:

Příklad: Potenciální VZ OSVČ = 50 % z 90 000 = 90 000/2 = 45 000 Kč.

9. Rozdělit potenciální VZ OSVČ v poměru, v jakém připadá na činnost hlavní (potenciální VZ ZP HČ) a v jakém na činnost vedlejší (potenciální VZ ZP VČ)

Příklad: Na měsíce s hlavní činností připadají 3/9 potenciálního VZ ZP OSVČ, na činnost vedlejší 6/9 potenciálního VZ ZP OSVČ.

Potenciální VZ ZP HČ = 3/9 × 45 000 = 1/3 × 45 000 = 45 000/3 = 15 000 Kč

Potenciální VZ ZP VČ = 6/9 × 45 000 = 2/3 × 45 000 = 2 × 45 000/3 = 30 000 Kč

Měsíční potenciální VZ ZP = 45 000/9 = 5 000 Kč (důležitá částka pro další výpočet)

I pro účely stanovení správného vyměřovacího základu ZP OSVČ potřebujeme znát administrativní průměrnou (měsíční) mzdu, jak bylo blíže specifikováno výše, která je pro rok 2024 stanovena ve výši 43 967 Kč.

Z této administrativní průměrné mzdy pro rok 2024 se odvozuje minimální vyměřovací základ pro účely ZP OSVČ v režimu hlavní činnosti, tentokrát ve výši 1/2 (50 %) této průměrné mzdy. Měsíční minimální vyměřovací základ pro rok 2024 pro ZP OSVČ v režimu hlavní činnosti tak činí: 43 967/2 = 21 983,50 Kč.

Jestliže podnikatel – FO vykonává po celý kalendářní rok 2024 podnikání v režimu hlavní činnosti, pak musí být pojistné na veřejné zdravotní pojištění OSVČ odvedeno minimálně z vyměřovacího základu 263 802 Kč (12 × 21 983,50 Kč).

Podnikatel – FO tak svůj potenciální vyměřovací základ (50 % ze základu daně z příjmů ze samostatné činnosti) porovnává s tímto (ročním) minimálním vyměřovacím základem. Je-li těchto 50 % ze základu daně z příjmů ze samostatné činnosti (podnikání) vyšších než minimální (roční) vyměřovací základ, pak se pojistné (ZP) počítá z těchto 50 % základu daně z příjmů. Jestliže je to naopak, počítá se ZP z ročního minimálního vyměřovacího základu pro ZP OSVČ. Pokud je podnikání vykonáváno pouze v režimu činnosti hlavní, ale ne po celý kalendářní rok, pak se minimální vyměřovací základ pro ZP OSVČ poměrně krátí.

Je-li podnikání vykonáváno po celý rok v režimu vedlejší činnosti, pak minimální vyměřovací základ pro ZP OSVČ není stanoven. Podnikatel – FO tak platí ZP vždy z 50 % základu daně z příjmů ze samostatné činnosti (podnikání).

Pokud v daném kalendářním roce podnikatel – FO vykonává podnikání po část roku v režimu hlavní činnosti a po část roku v režimu vedlejší činnosti, pak se potenciální vyměřovací základ (50 % ze základu daně z příjmů ze samostatné činnosti) porovnává se součinem měsíčního minimálního vyměřovacího základu pro ZP OSVČ v režimu činnosti hlavní a počtu měsíců, kdy alespoň po část měsíce platily podmínky pro režim hlavní činnosti. Jestliže vyšší částku představuje 50 % ze základu daně z příjmů ze činnosti (podnikání), pak se platí ZP z této částky, pokud je tomu obráceně, stanoví se ZP z uvedeného součinu.

Kolik bude činit vyměřovací základ podnikatele – FO pro účely ZP za daný rok v našem příkladu, to je obsaženo v postupném řešení v tabulce 4.

Tab. 4: Stanovení vyměřovacího základu (VZ) pro ZP OSVČ podle zadání příkladu

| VZ ZP OSVČ za rok 2024 | Hlavní činnost | Vedlejší činnost | Celkem |

| Potenciální VZ ZP | 15 000 Kč | 30 000 Kč | 45 000 Kč |

| Počet měsíců | 3 | 6 | 9 |

| Měsíční potenciální VZ ZP | 5 000 Kč | 5 000 Kč | |

| Minimální měsíční VZ ZP | 21 983,50 Kč | Není stanoven | |

| Součin min. měsíčního VZ ZP a počtu měsíců výkonu hlavní činnosti | 65 950,50 Kč (3 × 21 983,50 Kč) |

||

| Skutečný VZ ZP | 65 950,50 Kč | ||

Jak uvádí tabulka 4 v našem příkladu, bude podnikatel platit ZP z vyměřovacího základu 65 950,50 Kč, i když na základě výsledků jeho podnikatelské činnosti mu za daný kalendářní rok vycházel vyměřovací základ (potenciální) ve výši 45 000 Kč. Je to tak proto, že v daném roce klesl jeho potenciální vyměřovací základ odvozený z 50 % měsíčního daňového základu (základu daně z příjmů z podnikání – samostatné činnosti) pod úroveň součinu měsíčního minimálního vyměřovacího základu pro ZP OSVČ v režimu hlavní činnosti a počtu měsíců výkonu podnikání v režimu hlavní činnosti (3 × 21 983,50 Kč = 65 950,50 Kč).

Sazba ZP OSVČ

Sazba pojistného na veřejné zdravotní pojištění OSVČ činí 13,5 %.

Výpočet výsledného ZP OSVČ:

Skutečný (stanovený) vyměřovací základ OSVČ pro účely ZP se vynásobí sazbou 13,5 %.

Kolik činí ZP OSVČ v našem příkladu?

Příklad: 13,5 % z 65 950,50 = 0,135 × 65 950,50 ≐ 8 904 Kč

Výsledné pojistné OSVČ na veřejné zdravotní pojištění bude činit v našem příkladu 8 904 Kč. Výsledné pojistné se vždy zaokrouhluje na celé Kč nahoru.

Doplňující informace k ZP podnikatele

Ještě doplňme:

- Pro pojistné na veřejné zdravotní pojištění fyzické osoby není stanoven maximální vyměřovací základ.

- V každém kalendářním měsíci výkonu podnikání hradí podnikatel zálohy na ZP OSVČ. Výjimkou jsou měsíce, po které je současně zaměstnán a z odměny ze zaměstnání je sráženo ZP alespoň v zákonem stanovené minimální výši, nebo měsíce, ve kterém byl podnikatel uznán práce neschopným nebo mu byla nařízena karanténa.

- Výše zálohy se odvíjí od odvodové povinnosti na ZP stanovené za předchozí kalendářní rok (v posledním podaném Přehledu ZP OSVČ) s tím, že v měsících výkonu podnikání v režimu hlavní činnosti nesmí výše zálohy klesnout pod minimální výši zálohy odvozené od administrativní průměrné mzdy stanovené na daný kalendářní rok. Jestliže podnikateli vzniká povinnost hradit zálohy na ZP z minimálního vyměřovacího základu, upravuje výši zálohy vždy od začátku kalendářního roku. V jiné situaci se měsíční výše záloh na ZP OSVČ mění až podáním Přehledu ZP OSVČ za předchozí kalendářní rok.

- Po skončení kalendářního roku musí podnikatel vždy podat Přehled ZP OSVČ (výjimkou je pouze režim paušální daně), tedy Přehled o příjmech a výdajích OSVČ, v němž probíhá výpočet ZP OSVČ za daný rok. Přehled lze podat elektronicky i v listinné podobě v zákonných lhůtách uvedených v tabulce 3. Pro elektronické vyplnění mohou mít příslušné zdravotní pojišťovny formulář k dispozici na svých stránkách, mohou mít e-portály, jejichž prostřednictvím lze Přehled o příjmech a výdajích OSVČ i odeslat.

Související články:

Zahájení podnikání fyzické osoby v roce 2024

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.