Načítám hodnoty

Načítám hodnoty

V tomto článku vám představíme srovnávače cen zboží, které jsou jedním z nejvyužívanějších nástrojů k získání nových zákazníků či návštěvníků internetových obchodů. Jaké jsou jejich výhody a nevýhody? Jaké využití nabízejí?

V posledním díle seriálu o základech účetnictví a financí se budeme zabývat ukazateli zadluženosti a aktivity. Tato skupina ukazatelů zobrazuje, jakým způsobem výhodně využívat k financování cizí zdroje a jak efektivně firmy hospodaří se svými aktivy.

V tomto díle se seznámíme s metodami tzv. poměrové analýzy. Poměrová analýza spočívá v porovnávání vzájemných vztahů různých ekonomických dat získaných zpravidla z účetních výkazů.

Kdo je připravený, není překvapený. A při plánování rodičovství u žen OSVČ to platí dvojnásob. Jak si zajistit dostatečně vysokou mateřskou? A co když nárok na mateřskou nevznikne? Provedeme vás krok za krokem všemi možnostmi.

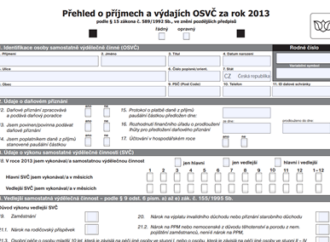

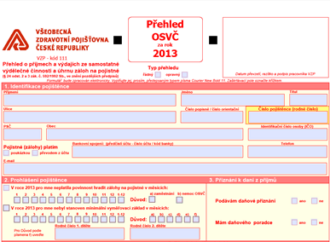

Přehled o příjmech a výdajích za rok 2013 musí OSVČ podat do 2. května. A to i osoby, které samostatnou výdělečnou činnost vykonávaly jen po část roku nebo oznámily loni její ukončení. S podáním Přehledu pomůže interaktivní formulář.

Jaké termíny platí pro odevzdání Přehledu OSVČ za rok 2013 zdravotní pojišťovně? Jak určit novou výši zálohy a odkdy ji platit? Poradíme vám i s vyplňováním Přehledu.