V dnešním článku se podíváme na možnosti, kterými může podnikatel – FO evidovat svoji ekonomickou aktivitu. Má na „výběr“ až ze čtyř variant, které si podrobně rozebereme.

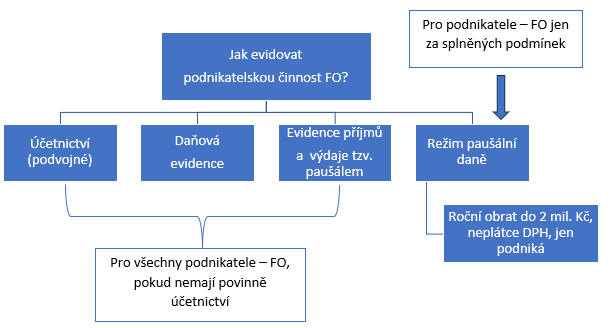

Jestliže podnikatel – FO nemá povinnost vést účetnictví (podvojné), jaké jsou možnosti evidence jeho ekonomické (podnikatelské) činnosti, jež jsou v souladu se zákonem? Zákonem v tomto případě rozumíme zákon o daních z příjmů a možnosti evidence ekonomické činnosti podnikatele – FO zachycuje obrázek 1.

Obrázek 1: Možnosti evidence ekonomické činnosti podnikatele – FO

Každý podnikatel – FO, který nemusí vést povinně účetnictví, si zcela dobrovolně může zvolit ze 3 možností:

- Účetnictví (podvojné)

- Daňová evidence

- Evidence příjmů a výdaje uplatňované procentem z příjmů, tzv. výdajovým paušálem

Podnikatelé – FO s obraty do 2 000 000 Kč ročně, neplátci DPH, jejichž jediným zdrojem příjmů (až na drobné výjimky) je podnikání, mají ještě další možnost:

- Režim paušální daně

Režimu paušální daně je věnován článek Paušální daň v roce 2024 pro podnikatele FO.

Ekonomické evidence podnikatelské činnosti v členění, jak je zde uvádíme, krom účetnictví, definuje zákon o daních z příjmů, jelikož jejich účelem je, aby z nich bylo možné zjistit základ daně z příjmů z podnikání (samostatné činnosti). Proto také jsou tyto ekonomické evidence podnikatelské činnosti fyzické osoby vedeny odděleně za kalendářní roky – obdobím, za něž se zjišťuje daň z příjmů fyzické osoby, je kalendářní rok.

Až na režim paušální daně je smyslem ostatních ekonomických evidencí odvodit základ daně z příjmů z podnikání (samostatné činnosti) od tzv. daňového zisku, tedy rozdílu mezi zdanitelnými příjmy a tzv. daňovými výdaji, v případě účetnictví z rozdílu mezi zdanitelnými výnosy a tzv. daňovými náklady, což je výsledkem transformace účetního výsledku hospodaření na základ daně z příjmů z podnikání (samostatné činnosti). Označením tzv. daňové výdaje či náklady se rozumí výdaje či náklady, které ZDP uznává jako výdaje či náklady na dosažení, zajištění a udržení zdanitelných příjmů či zdanitelných výnosů z podnikání (samostatné činnosti). Logikou daně z příjmů je zdaňovat nově vzniklé přírůstky příjmů, tedy zisky z podnikání, jak shrnuje následující tabulka 1.

Tabulka 1: Stanovení základu daně z příjmů fyzické osoby z podnikání (samostatné činnosti) podle jednotlivých ekonomických evidencí

| Ekonomická evidence | Stanovení základu daně z příjmů z podnikání |

| Účetnictví | Zdanitelné výnosy – daňové náklady

Transformace účetního výsledku hospodaření na základ daně z příjmů |

| Daňová evidence | Zdanitelné příjmy – daňové výdaje |

| Evidence příjmů – výdajový paušál | Zdanitelné příjmy – výdaje stanovené procentem z těchto příjmů |

| Paušální daň | Nestanovuje se |

Jak je patrné, volba evidence ekonomické činnosti má vliv na výsledné daňové (daň z příjmů) a odvodové (SP a ZP) povinnosti podnikatele – FO, neboť vyměřovací základy se za splněných podmínek odvíjejí od základu daně z příjmů z podnikání (samostatné činnosti). Blíže se této problematice věnuje článek Povinné odvody pojistného u OSVČ v roce 2024.

V případě volby účetnictví nebo daňové evidence může být výstupem i tzv. záporný základ daně, tedy daňová ztráta, pokud jsou daňové výdaje či náklady vyšší než zdanitelné příjmy či výnosy. Účetnictví a daňová evidence vycházejí ze skutečné výše výnosů a nákladů (účetnictví) nebo příjmů a výdajů (daňová evidence) souvisejících s podnikáním fyzické osoby.

V případě použití výdajového paušálu se do základu daně z příjmů z podnikání promítají ve skutečné výši pouze příjmy dosažené z podnikání, výdaje jsou z výše těchto příjmů stanovovány zákonným procentem, nebo stanovenou paušální částkou, a to v závislosti na oboru podnikatelské činnosti a výši dosažených ročních příjmů, jak ukazuje tabulka 2.

Tabulka 2: Přehled výdajových paušálů pro jednotlivé kategorie podnikatelské (samostatné) činnosti

| Druh podnikatelské činnosti | Stanovení výdajů | Stanovení základu daně z příjmů | ||

| Výdajový paušál | Maximální roční výdaje | Příjmy ≤ 2 mil. Kč | Příjmy > 2 mil. Kč | |

| Zemědělství, lesní a vodní hospodářství | 80 % | 1 600 000 Kč | 20 % z ročních příjmů | Příjmy – 1 600 000 Kč |

| Řemeslné živnosti | 80 % | 1 600 000 Kč | 20 % z ročních příjmů | Příjmy – 1 600 000 Kč |

| „Neřemeslné“ živnosti | 60 % | 1 200 000 Kč | 40 % z ročních příjmů | Příjmy – 1 200 000 Kč |

| Ostatní druhy podnikání | 40 % | 800 000 Kč | 60 % z ročních příjmů | Příjmy – 800 000 Kč |

| Nájem obchodního majetku | 30 % | 600 000 Kč | 70 % z ročních příjmů | Příjmy – 600 000 Kč |

Z tabulky 2 je vidět, že existují 4 úrovně procentní výše výdajových paušálů. Nejvyšší 80% výdajový paušál je určen pro zemědělské podnikatele a řemeslníky. Následují ostatní živnostníci s 60% výdajovým paušálem a pak ostatní podnikatelé, mimo zemědělských podnikatelů a živnostníků, s 40% výdajovým paušálem.

Nájem obchodního majetku je kategorií, kde vznikají příjmy, jestliže podnikatel má majetek (budovy, automobily, stroje, pozemky apod.) vyčleněný pro podnikání (prostřednictvím účetnictví nebo daňové evidence), nevyužívá tento majetek sám, ale pronajímá (či pachtuje) jej jiným subjektům. Obchodní majetek fyzické osoby pro tyto účely definuje § 4 odst. 4 zákona o daních z příjmů. Případ s uplatněním výdajového paušálu u nájmu obchodního majetku může nastat za situace, kdy si podnikatel – FO, který vede účetnictví, pro účely stanovení základu daně z příjmů z podnikání zvolí evidenci příjmů s uplatněním výdajů tzv. procentem z příjmů (výdajovým paušálem). Příslušný výdajový paušál se však nestanovuje z výnosů (zdanitelných) z účetnictví, ale ze skutečných příjmů (zdanitelných), neboli se musí z účetnictví vygenerovat skutečně inkasované tržby za vlastní výkony (prodeje zboží, výrobků, služeb apod.) a zálohy na ně (do konce roku nezrealizované) za daný kalendářní rok.

Z tabulky 2 je patrné, že výdaje, jelikož jsou stanoveny procentem z příjmů, s výší příjmů z podnikání rostou, ale jen do výše ročních příjmů 2 000 000 Kč. Tento limit se stanovuje pro každou procentní sazbu výdajového paušálu zvlášť. Praktický postup tohoto pravidla je vysvětlen na následujícím jednoduchém příkladu v tabulce 3.

Tabulka 3: Postup stanovení základu daně z příjmů z podnikání (samostatné činnosti) – různá procenta výdajových paušálů

| Výše příjmů z podnikání (roční) | ||

| Příjmy z činnosti | 80% výdajový paušál | 40% výdajový paušál |

| Zemědělství | 1 200 000 Kč | |

| Řemeslná živnost | 1 300 000 Kč | |

| Daňové poradenství | 900 000 Kč | |

| Celkem příjmy | 2 500 000 Kč | 900 000 Kč |

| Celkem výdaje paušálem | 1 600 000 Kč | 360 000 Kč |

| Základ daně z příjmů | 900 000 Kč | 540 000 Kč |

| Výsledný základ daně z příjmů | 1 440 000 Kč | |

Zde je tedy velmi důležité vědět, na základě jakého oprávnění k podnikání příjmy podnikatele vznikly. Také se může stát, že nejdříve spadá obor podnikání fyzické osoby do kategorie živností, následně se změní legislativa a daný předmět podnikání začne upravovat jiný zákon. Proto se může změnit i procentní výše výdajového paušálu.

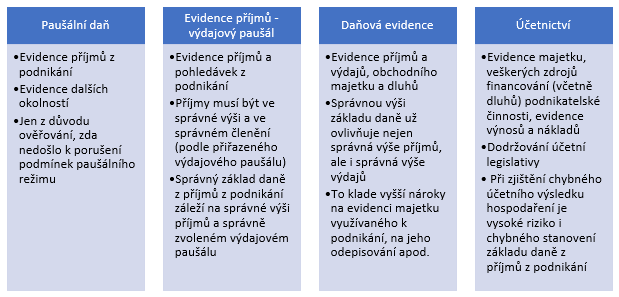

Následující obrázek 2 řadí vedle sebe možné ekonomické evidence podnikatelské činnosti fyzické osoby od nejjednodušší (nejnižší nároky na evidenci), až po nejnáročnější (nejvyšší nároky na evidenci). Ve stejném pořadí by byly tyto evidence srovnány i z hlediska náročnosti stanovení správného základu daně z příjmů z podnikání (samostatné činnosti). Jak postupuje náročnost těchto evidencí, tak se také základ daně z příjmů fyzických osob přibližuje skutečnému zisku z podnikání, tedy novému přírůstku příjmů či majetku podnikatele, jenž má právě stát zájem zdaňovat daní z příjmů.

Obrázek 2: Ekonomické evidence podnikatele – FO z hlediska náročnosti

Související článek:

Kdy je povinné účetnictví pro podnikatele – fyzickou osobu?

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.