V dnešním příspěvku se podrobněji podíváme na ekonomické transakce doprovázející vlastní existenci obchodního majetku v daňové evidenci. Jak je to například s opravami majetku využívaného k podnikání?

Pokračujeme v sérii našich článků o ekonomických transakcích v daňové evidenci. V předchozích článcích – Hmotný a nehmotný majetek v daňové evidenci – 1. díl a Hmotný a nehmotný majetek v daňové evidenci – 2. díl – jsme se věnovali především zobrazení různých způsobů pořízení takového majetku v daňové evidenci.

Na úvod malý kvíz – opakování znalostí z předchozích článků správné odpovědi najdete na konci:

1. Majetek podnikatele uvedený v jeho daňové evidenci je majetkem (podle zákona o daních z příjmů – dále jen „ZDP“):

- vždy obchodním,

- buď obchodním, nebo ryze osobním, a to podle rozhodnutí podnikatele, které uvede v daňové evidenci,

- obchodním jen tehdy, pokud je využíván k ekonomické činnosti podle zákona o DPH.

2. Konkrétní dlouhodobý majetek podnikatele (např. budovu, jednotku – byt, nebytový prostor, automobil, pozemek):

- lze vložit do obchodního majetku pouze celý, a to i v případě, že je k podnikatelské činnosti využíván pouze zčásti,

- lze vložit do obchodního majetku i jako jeho část, zpravidla jen tu, která je využívána k podnikání,

- lze vložit do obchodního majetku pouze celý, ale jen za podmínky, že je také zcela využíván pouze pro podnikatelské aktivity tohoto podnikatele.

3. Majetek ve společném jmění manželů:

- nemůže nikdy podnikatel – jeden z manželů vložit do obchodního majetku, protože se nejedná o jeho výlučné vlastnictví,

- se souhlasem druhého z manželů může podnikatel vložit do obchodního majetku. Pokud takový majetek využívá k podnikání i druhý z manželů, mohou takový majetek vložit do obchodního majetku oba, a to v takovém poměru, v jakém jej využívají ke svému podnikání,

- může vložit do obchodního majetku se souhlasem druhého z manželů vždy jen jeden z nich, a to i v případě, že jej k podnikání využívají oba dva.

Správné odpovědi: (1a, 2a, 3c)

Jak jsme již uváděli v předchozích článcích této série, je majetek podnikatele uvedený v daňové evidenci majetkem obchodním. Jestliže se nyní zaměříme již jen na „dlouhodobý“ hmotný majetek (dále také jen „DHM“) v daňové evidenci, tedy majetek, který je déle jak jeden rok využíván k podnikání a splňuje charakteristiky hmotného majetku podle § 26 ZDP, můžeme učinit tyto závěry:

- Jen u DHM v obchodním majetku (= v daňové evidenci) lze uplatnit odpisy podle ZDP do daňových výdajů.

- Výdaje na opravu, údržbu a technické zhodnocení DHM, který je sice využíván k podnikání, ale není vložen do obchodního majetku podnikatele (= není uveden v jeho daňové evidenci), nelze uplatnit do daňových výdajů.

- Je-li DHM vložený do obchodního majetku využíván pouze zčásti pro podnikání, lze odpisy podle ZDP a další související výdaje uplatnit do daňových výdajů také pouze v poměrné výši (odpovídající rozsahu využití pro podnikání).

- Pokud DHM k podnikání využívají oba manželé a jedná se o majetek ve společném jmění manželů, pak vloží do obchodního majetku (zaeviduje do daňové evidence) jeden z nich, ale o daňové výdaje související s takovým DHM (odpisy, opravy, údržba, pojistné apod.) se dělí v poměru, v jakém jej využívá každý pro svou podnikatelskou činnost.

Příklad

Zadání:

Pan Osička podniká v oblasti servisu zemědělské a lesní techniky. Stroje opravuje buď přímo u svých zákazníků, nebo ve své dílně. Dílna není samostatnou stavbou, ale je součástí rodinného domu, kde bydlí se svojí rodinou.

S touto dílnou jsou spojeny tyto výdaje a příjmy:

- Spotřeba elektrické energie, vody a plynu (vytápění).

- Oprava rozbitého okna a poničené fasády v dílně – poškození prostor si podnikatel způsobil sám při manipulaci se zemědělským strojem, který byl předmětem opravy.

- Příjem od pojišťovny, která podnikateli proplatila část výdajů spojených s opravou dílny.

- Možnost uplatnění daňových odpisů je třeba posoudit.

Jak správně posoudit výše uvedené příjmy a výdaje z hlediska daně z příjmů (v daňové evidenci) za předpokladu, že:

- Dílna je v obchodním majetku podnikatele.

- Dílna není v obchodním majetku podnikatele.

Řešení:

- Dílna je v obchodním majetku podnikatele:

| Položka | Zobrazení v daňové evidenci |

| Spotřeba energií apod. | Daňový výdaj |

| Oprava dílny | Daňový výdaj |

| Příjem od pojišťovny | Zdanitelný příjem |

| Daňový odpis | Daňový odpis stavby v částečné výši |

- Dílna není v obchodním majetku podnikatele:

| Položka | Zobrazení v daňové evidenci |

| Spotřeba energií apod. | Daňový výdaj |

| Oprava dílny | NEdaňový výdaj |

| Příjem od pojišťovny | NEzdanitelný příjem |

| Daňový odpis | NElze uplatnit ani částečný daňový odpis |

Komentář k řešení:

- Výdaje za spotřebu energií, vody apod.

Výdaje na spotřebu energií a podobných výdajů souvisejících s provozováním podnikatelské činnosti lze uplatnit do daňových výdajů podnikatele bez ohledu na to, zda k jejich spotřebě dochází v prostorách, jež jsou součástí obchodního majetku podnikatele, či nikoliv.

V praxi může být problémem, pokud je situace „rozehraná“ podle našeho zadání, stanovit správnou výši takových výdajů. Jestliže je to možné, lze jednoznačně doporučit, aby pro spotřebu energií a vody v prostorách využívaných k podnikatelské činnosti, které jinak tvoří součást stavby užívané i pro jiné účely, existovala samostatná měřicí zařízení.

V případě společných měřicích zařízení pro spotřebu energií a vody jak pro prostory k podnikání, tak pro prostory využívané jinak, nezbývá než podle konkrétní situace hledat co nesprávnější způsob, jak stanovit spotřebu energií a vody vztahujících se k podnikatelské činnosti.

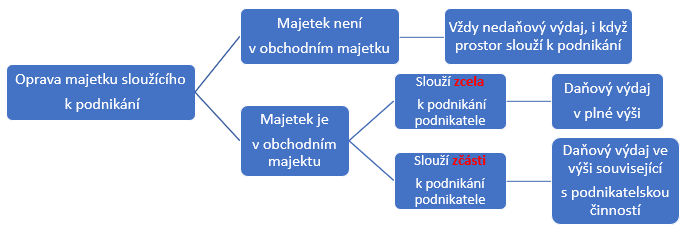

- Výdaje za opravy dlouhodobého hmotného majetku využívaného k podnikání

V případě těchto výdajů postupujeme při řešení podle následujícího schématu:

Pokud chce podnikatel uplatnit do daňových výdajů náklady na opravu dílny, musí celý rodinný dům, jehož je dílna součástí, vložit do obchodního majetku. Výdaj na opravu pak do daňových výdajů uplatní v takovém rozsahu, v jakém je schopen prokázat, že souvisí s jeho podnikáním. V našem zadání je evidentní, že půjde o výdaj daňový v celém rozsahu, neboť se opravuje v prostorách dílny.

Kdyby se jednalo o opravu, která by se týkala celého domu, bylo by nutné hledat objektivní kritérium, podle kterého by se rozdělily celkové výdaje na opravu na výdaje daňové (související s podnikáním) a nedaňové (nesouvisející s podnikáním).

Dále je třeba připomenout skutečnost, že výdaj z hlediska daně z příjmů je posuzován skutečně jako výdaj na opravu, i když souvisí s odstraněním následků škodní události. Z pohledu ZDP se totiž nejedná o škodu. O tu by šlo v případě, že by v důsledku škodní události došlo ke zničení majetku, k ukončení jeho existence, k jeho celkovému vyřazení ze „života“.

Daňový režim skutečné škody na dlouhodobém hmotném majetku si ukážeme v příkladu v druhém díle tohoto článku.

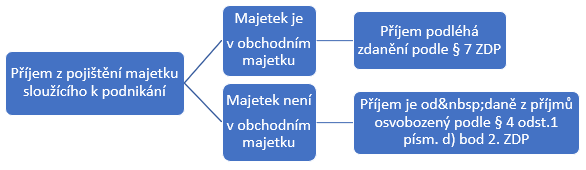

- Příjem od pojišťovny – náhrada škody na majetku sloužícího k podnikání

Pro daňové posouzení tohoto příjmu je důležité, zda se jednalo o plnění z pojištění majetku, který byl či nebyl ke dni vzniku škodní události v obchodním majetku daného podnikatele, či nikoliv. Postupujeme podle následujícího schématu:

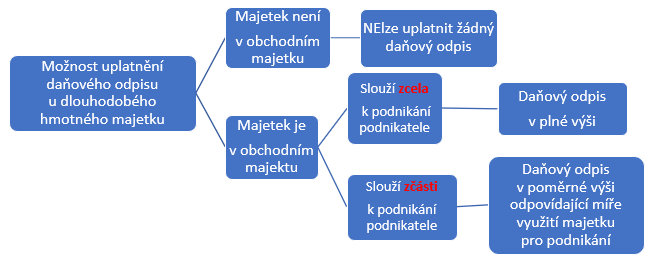

- Možnost uplatnění daňového odpisu

U daňového odpisování dlouhodobého hmotného majetku platí obdobný režim, jako jsme uváděli výše u oprav tohoto majetku. Proto následuje i obdobné schéma pro rozhodnutí o možnosti uplatnění daňového odpisu:

Pro správné stanovení odpisu potřebujeme znát vstupní cenu celé stavby – budovy. I když je podle občanského zákoníku zpravidla stavba součástí pozemku, na kterém stojí, pro účely účetnictví, ale i vedení daňové evidence je třeba znát odděleně cenu za samotný pozemek bez stavby a samotnou stavbu bez pozemku.

Způsob stanovení této vstupní ceny pro účely daňového odpisování stanoví ZDP v § 29. Zde jen připomeneme, že se stanoví vstupní cena za celý rodinný dům (bez pozemku), ten se zařadí do správné odpisové skupiny podle ZDP, zvolí se rovnoměrný nebo zrychlený způsob odpisování. Podle charakteru splněných podmínek se vypočte daňový odpis za celý majetek buď v roční výši, nebo ve výši poloviny ročního odpisu.

Takto stanovený odpis se následně pokrátí v souladu s rozsahem využití majetku pro podnikatelské účely. Stanovení vhodného kritéria krácení (obhajitelného před správcem daně) daňového odpisu za celý majetek je opět na podnikateli.

Související články:

Hmotný a nehmotný majetek v daňové evidenci – 1. díl

Hmotný a nehmotný majetek v daňové evidenci – 2. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.