Přinášíme v pořadí druhý článek v sérii věnované daňové evidenci. Nyní se zaměříme na zobrazení ekonomických transakcí spojených se zásobami v daňové evidenci, a kde to bude vhodné, pomůžeme si i porovnáním s účetnictvím.

Na úvod opět malý kvíz (správné odpovědi najdete na jeho konci):

- Zdaňovacím obdobím podnikatele, který vede daňovou evidenci, z hlediska daně z příjmů je:

- vždy kalendářní rok,

- kalendářní nebo hospodářský rok, což je období dvanácti bezprostředně po sobě jdoucích kalendářních měsíců, které se neshoduje s kalendářním rokem,

- účetní období stanovené podle účetních předpisů.

- Zásoby představují majetek:

- pouze v podobě zboží určeného k dalšímu prodeji v nezměněném stavu,

- v podobě poměrně širokého okruhu movitých věcí (materiálu, zboží, zásob vlastní výroby – nedokončená výroba, polotovary, výrobky) a někdy i nemovitých věcí či zvířat určených k prodeji nebo ke spotřebě v rámci výrobního či jiného podnikatelského procesu,

- existující jen v účetnictví, nikdy ne v daňové evidenci.

- Zásoby využívané při podnikatelské činnosti podléhají inventarizaci, tj. zjištění skutečného stavu:

- jak u podnikatele vedoucího účetnictví, tak u podnikatele vedoucího daňovou evidenci,

- jen u podnikatele vedoucího účetnictví,

- jen u podnikatele vedoucího účetnictví, pokud o zásobách účtuje způsobem A, neboť v případě způsobu B jsou zásoby účtovány přímo do spotřeby.

Správné odpovědi: (1a, 2b, 3a)

Zásoby pořizuje podnikatel bez ohledu na to, jakým způsobem eviduje své podnikatelské aktivity, zda prostřednictvím účetnictví, nebo daňové evidence. Pořizuje je za účelem jejich využití pro své podnikání, k dosažení budoucích tržeb za své podnikatelské aktivity a v konečném důsledku k dosažení zisku.

Tímto vysvětlením se dostáváme k důležitému závěru, že výdaje spojené s pořizováním zásob splňujících výše uvedené charakteristiky jsou pro podnikatele výdajem na dosažení, zajištění a udržení zdanitelných příjmů podle § 24 odst. 1 zákona o daních z příjmů (dále jen „ZDP“), tedy tzv. daňovým výdajem.

Jelikož, jak jsme zmiňovali v úvodním článku Ekonomické transakce v daňové evidenci v příkladech, je daňová evidence o příjmech a výdajích, nikoliv o výnosech a nákladech jako účetnictví, promítne se úplatné pořizování zásob do podnikání jako daňový výdaj v momentě jejich zaplacení.

Stejně tak tržby z prodeje zásob (zboží, materiálu, výrobků apod.) jsou u podnikatele s daňovou evidencí zdanitelným příjmem v okamžiku přijetí úhrady od odběratele. Zálohy, ať již poskytnuté nebo přijaté, představují také formu úhrady nakupovaných nebo prodávaných zásob, proto jsou v okamžiku jejich poskytnutí nebo přijetí také daňovým výdajem či zdanitelným příjmem.

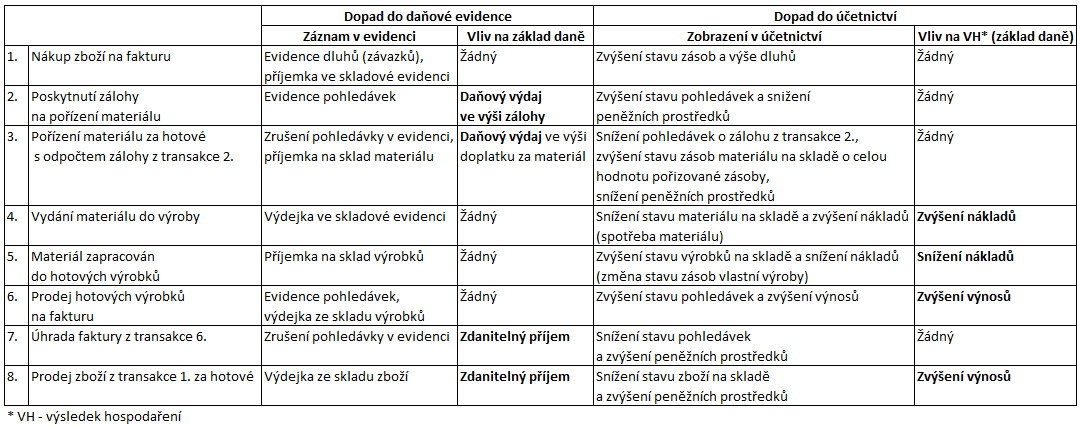

V následující tabulce jsou uvedeny základní (nejčastější) transakce spojené se zásobami a jejich promítnutí do daňové evidence spolu s komparací situace v účetnictví (podvojném).

Obr. 1: Transakce spojené se zásobami v daňové evidenci ve srovnání s účetnictvím

Z výše uvedené tabulky vyplývají následující závěry pro podnikatele s daňovou evidencí:

- Již poskytnuté zálohy na nákup zásob (daňový výdaj) nebo přijaté zálohy na jejich budoucí prodej (zdanitelný příjem) ovlivňují základ daně z příjmů podnikatele s daňovou evidencí.

- Jestliže podnikatel předpokládá při nákupu zásob, že je využije ke své podnikatelské činnosti, hned při jejich zaplacení mu vzniká daňový výdaj.

- Ve stejné situaci podnikateli s účetnictvím vznikne náklad až při spotřebě zásob (okamžik, kdy zásoby opouštějí sklad).

- Pokud se ale původní předpoklad využití zásob změní, např. dojde k odcizení zásoby na skladě nebo se podnikatel rozhodne využít zásobu pro svou osobní potřebu, je třeba „otestovat“ důvody změny využití zásob podle § 24 a § 25 ZDP.

- Je-li výsledkem takového testu zjištění, že účel využití zásoby nesplňuje podmínky výdaje na dosažení, zajištění a udržení (zdanitelných) příjmů, tedy lidově řečeno daňového výdaje, je třeba o hodnotu takových zásob zvýšit základ daně z příjmů fyzických osob za kalendářní rok (zdaňovací období), ve kterém k takové změně došlo.

- Je-li podnikatel s daňovou evidencí navíc plátcem DPH, musí změnu účelu využití zásoby posoudit i z pohledu této daně (možný odvod daně na výstupu – § 13 odst. 5 zákona o DPH, dále jen „ZDPH“, nebo vyrovnání odpočtu daně podle § 77 ZDPH).

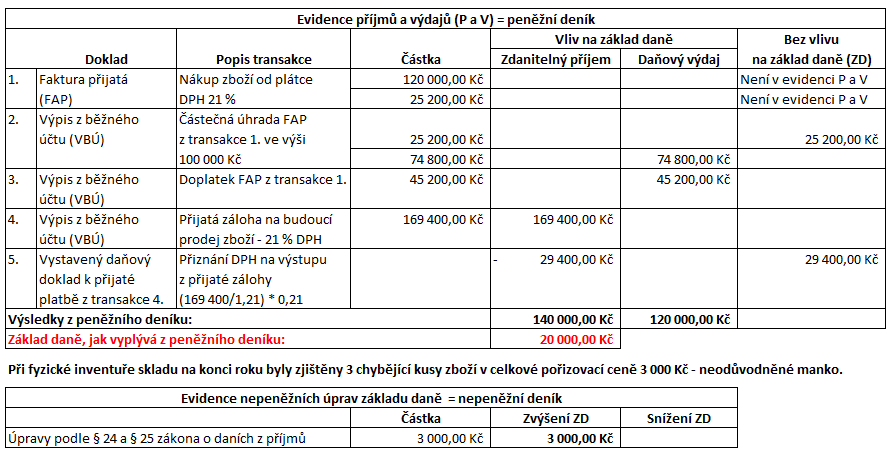

Příklad – podnikatel s daňovou evidencí, který je zároveň plátcem DPH

Obr. 2: Vliv ekonomických transakcí spojených se zásobami na základ daně z příjmů fyzických osob u podnikatele s daňovou evidencí, který je plátcem DPH

Neodůvodněné manko ve výši 3 000 Kč představuje škodu podle § 25 odst. 1 písm. n) ZDP, tedy nedaňový výdaj.

Z hodnoty nakoupených zásob ve výši 120 000 Kč, která byla uplatněna v daňových výdajích, musíme 3 000 Kč „vyjmout“, tedy daňové výdaje o tuto částku snížit. To v konečném důsledku znamená zvýšení základu daně o 3 000 Kč.

Uplatněný odpočet DPH při pořízení ztracených zásob podléhá navíc vyrovnání odpočtu daně podle § 77 ZDPH, tedy 0,21 × 3 000 Kč = 630 Kč.

To bude provedeno v přiznání k DPH a znamená dodatečný odvod DPH.

Výsledný základ daně z podnikání: 23 000 Kč.

Řešení příkladu v tabulce dává tyto odpovědi:

- Tíži DPH nese konečný spotřebitel, plátce DPH funguje jako výběrčí této daně. Tak se také částky DPH odrážejí v daňové evidenci plátců, tedy jako položky neovlivňující základ daně z příjmů. Plátce zaplacenou DPH ve fakturách dodavatelů uplatňuje v přiznání k DPH jako odpočet daně a DPH odváděnou na výstupu „vybere“ od svých odběratelů.

- Pokud dochází k částečným úhradám faktur – pohledávek a závazků (dluhů), které obsahují DPH, nejdříve se úhrada započítává na úhradu DPH a teprve zbytek na vlastní částku bez daně.

- Konečný základ daně, jak vyplývá z daňové evidence, činí 23 000 Kč a ovlivňují jej jak peněžní transakce, tak transakce nepeněžní – úprava základu daně v důsledku ztracených zásob.

- Další transakce související se zásobami, které se v daňové evidenci projeví jako nepeněžní transakce, je například uplatnění zásob pořízených před zahájením podnikání do daňových výdajů. V prvním roce podnikání ZDP v § 5 odst. 7 dovoluje takto uplatnit i zásoby pořízené v kalendářním roce předcházejícím roku zahájení podnikání.

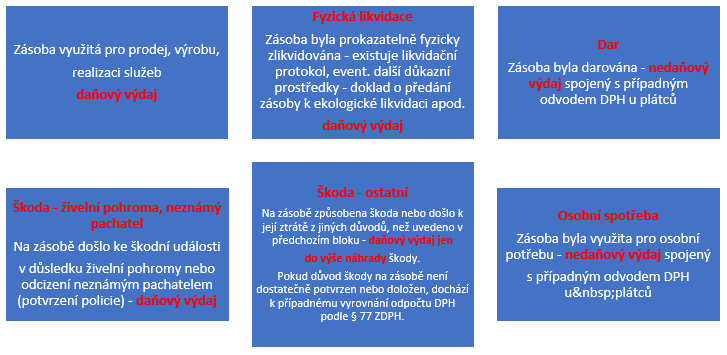

Na závěr si uveďme schéma, která obsahuje možné varianty užití nakoupených zásob a jejich dopad do základu daně z podnikání.

Obr. 3: Charakter výdajů spojených se zásobami z hlediska daně z příjmů

Související článek:

Ekonomické transakce v daňové evidenci v příkladech

Komentáře

Markéta Lexová

03.07.2022 08:17Ano, Veroniko, máte pravdu. V tabulce na obr. 2 má být správně součet daňových výdajů ve výši 120 000 Kč. Za chybu se omlouvám, děkuji Vám za upozornění. Do redakce jsem poslala opravenou verzi článku, jistě se brzy objeví i zde.

Zároveň se omlouvám za prodlení s odpovědí. Bylo to z důvodu mé nemoci.

veronika

23.06.2022 06:53já teda nevím, ale jestli se dobře dívám, tak obr. 2 vam ty soucty trosku nesedí výdaj je 120 000