Konsolidace není jen o součtu individuálních účetních závěrek. Pro správné provedení musíme znát několik konsolidačních úprav. Jaké základní konsolidační úpravy provádí mateřská společnost k datu nabytí podílu v dceřiné společnosti u ekvivalenční metody?

Na začátek bych rád upozornil, že článek se nezabývá situacemi, kdy se reálná hodnota aktiv v pořizované dceřiné obchodní korporaci k datu akvizice liší od hodnot vykázaných v účetnictví. Této problematice se budeme věnovat v dalších dílech.

V minulém díle jsme se zaměřili na základní konsolidační úpravy k datu akvizice u:

- plné metody a

- poměrné metody.

Přičemž do „velké trojky“ nám zbývá probrat ještě ekvivalenční metodu. Jak jsme si zmiňovali v předchozích dílech, ekvivalenční metodu použijeme v situacích, kdy máme v dceřiné obchodní korporaci podstatný vliv, nicméně ani takový vliv nám nepomůže k ovládání dceřiné obchodní korporace.

Pokud ovládáme dceřinou obchodní korporaci, vykazujeme její aktiva a závazky v konsolidované rozvaze jako v plné metodě konsolidace. Nicméně, pokud neovládáme dceřinou obchodní korporaci, nemůžeme vykazovat její aktiva a pasiva v konsolidované rozvaze.

Jak si tedy poradíme v ekvivalenční metodě? K tomu nám pomůže jednoduchá úvaha: proč si mateřská obchodní korporace pořizuje dceřinou obchodní korporaci, kterou neovládá?

Zpravidla z toho důvodu, aby dosáhla na podíly na zisku z dané dceřiné obchodní korporace. A právě vlastní kapitál dané dceřiné obchodní korporace nás bude pro použití ekvivalenční metody zajímat.

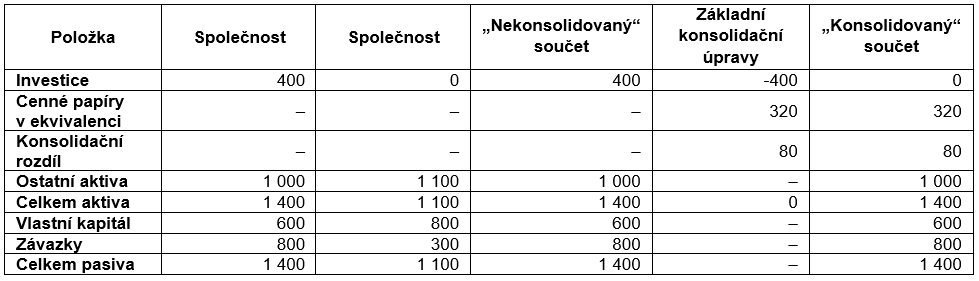

Příklad – Základní vyloučení v ekvivalenční metodě

Společnost První Rakovnická Džínová, a. s. („PRD“) nakoupila po dlouhém přemlouvání v průběhu roku 2018 od jediného asijského společníka 40 % podíl ve společnosti Adidos CZ, s. r. o. („Adidos“) za 400 (podíl na základním kapitálu odpovídá podílu na hlasovacích právech), přičemž celková výše vlastního kapitálu společnosti Adidos činila k datu akvizice 800.

Obr.: Jak bude vypadat konsolidovaná rozvaha k datu akvizice?

Pro ekvivalenční metodu používáme položku „cenné papíry v ekvivalenci“. Pod touto položkou si můžeme představit podíl mateřské obchodní korporace na dceřiné obchodní korporaci s podstatným vlivem, přičemž tuto položku oceníme k datu akvizice součinem:

- reálné hodnoty vlastního kapitálu dceřiné obchodní korporace k datu akvizice (tj. v našem příkladu 800) a

- podílu mateřské obchodní korporace na vlastním kapitálu dceřiné obchodní korporace k datu akvizice (tj. v našem příkladu 40 %).

Matematicky vyjádřeno tedy:

- Cenné papíry v ekvivalenci = podíl na VK dceřiné obchodní korporace k datu akvizice × reálná hodnota VK dceřiné obchodní korporace k datu akvizice.

V našem příkladu nám tedy vyjde hodnota cenných papírů v ekvivalenci 320 (tj. 800 × 40 %).

Pokud by společnost PRD založila společnost Adidos, nemuseli bychom zpravidla dále pokračovat, neboť hodnota cenných papírů v ekvivalenci by zpravidla odpovídala hodnotě investice. Nicméně v případě, kdy mateřská obchodní korporace nakupuje podíl v dceřiné obchodní korporaci, tyto hodnoty se liší. Co tedy představuje tento rozdíl?

Stejně jako v případě plné a poměrné metody i v ekvivalenční metodě se setkáme s konsolidačním rozdílem. Konsolidační rozdíl spočítáme již známým způsobem:

- Konsolidační rozdíl = kupní cena podílu v dceřiné obchodní korporaci − (reálná hodnota VK dceřiné obchodní korporace k datu akvizice × podíl na dceřiné obchodní korporace k datu akvizice).

V našem příkladu nám tedy vyjde hodnota konsolidačního rozdílu 80, tj. 400 − (800 × 40 %).

Dejme pozor na výpočet a následné vykázání konsolidačního rozdílu. Podle zkušenosti autora se na něj v praxi často zapomíná, přičemž se často nesprávně „koriguje“ nějaká z položek konsolidovaného vlastního kapitálu mateřské obchodní korporace.

Pojďme si tedy shrnout základní poznatky, pokud mateřská obchodní korporace nakoupí podíl pod podstatným vlivem v dceřiné obchodní korporaci, k datu akvizice:

- vyloučí investici v dceřiné obchodní korporaci z aktiv,

- spočítá a vykáže cenné papíry v ekvivalenci podle výše uvedeného vzorce v aktivech,

- spočítá a vykáže konsolidační rozdíl podle výše uvedeného vzorce v aktivech.

Související články:

Základní konsolidační úpravy k datu akvizice – 1. díl

Základní konsolidační úpravy k datu akvizice – 2. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.