Účetní závěrce předchází provedení inventarizace. Smyslem inventarizace je ověřit, zda účetní stav, tedy to, co máme zaúčtováno na jednotlivých rozvahových účtech, odpovídá skutečnosti. Jak provádět inventarizaci v POHODĚ?

Povinnost provádět inventarizaci majetku a závazků je stanovena přímo v zákoně č. 563/1991 Sb., o účetnictví, v § 29 až 30.

U fyzických osob, které nevedou účetnictví, ale vedou daňovou evidenci, je povinnost provádět zjištění skutečného stavu majetku a závazků dána v § 7b odst. 4 zákona č. 586/1992 Sb., o daních z příjmů (ZDP). Fyzické osoby provádějí inventarizaci vždy k poslednímu dni zdaňovacího období. O případné rozdíly upraví základ daně.

Účetní jednotky provádějí inventarizaci ke dni, ke kterému sestavují účetní závěrku. Inventarizaci mají účetní jednotky povinnost archivovat 5 let. O provedení inventarizace je třeba vyhotovit inventarizační zápis, ve kterém uvedou, zda byly zjištěny nějaké rozdíly, vyčíslí výši rozdílu a vysvětlí, jak bude s rozdíly naloženo.

Inventarizace se dělí na:

- fyzickou a

- dokladovou.

Fyzická inventarizace slouží k ověření skutečného stavu. Provádí se u zásob a majetku – dlouhodobého i drobného. Dokladová inventarizace se provádí u majetku, který nemá hmotnou podstatu – např. pohledávky a závazky.

Inventarizace dlouhodobého majetku

Pro účely účetnictví je za dlouhodobý majetek považován majetek, jehož doba použitelnosti je delší než jeden rok. Finanční hranici si každá účetní jednotka zvolí sama. U menších neauditovaných firem je však praktické respektovat hranici pro odepisování dle zákona o daních z příjmů, tj. pořizovací cena do 40.000 Kč u hmotného majetku (viz § 26 odst. 2 ZDP) a 60.000 Kč u nehmotného majetku (viz § 32a odst. 1 ZDP).

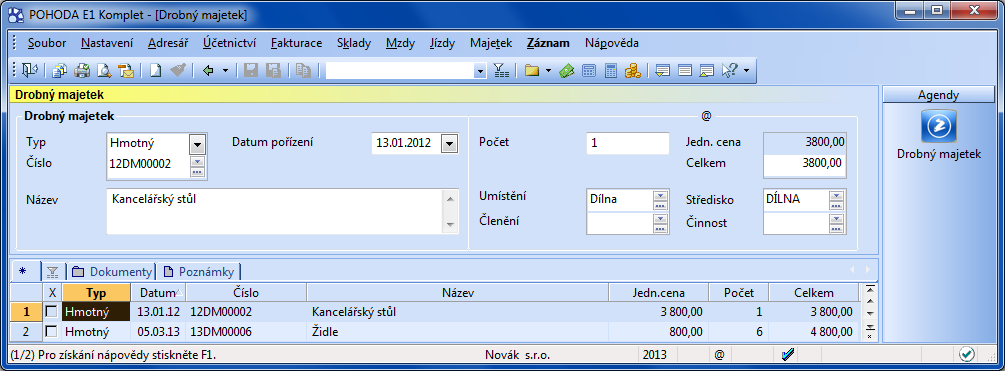

Dlouhodobý majetek pod hranicí odepisování účtujeme přímo do nákladů v roce pořízení – na účet 501 hmotný, na účet 518 nehmotný, a v programu POHODA ho evidujeme v agendě Drobný majetek. K fyzické inventarizaci si vytiskneme tiskovou sestavu Přehled drobného majetku a dle této sestavy zkontrolujeme, zda máme všechen evidovaný majetek fyzicky a zda je funkční.

Co na to POHODA? Agenda Drobný majetek slouží jako evidence majetku, jehož pořízení se zaúčtovalo přímo do nákladů. Pro zápis dlouhodobého majetku slouží agenda Majetek.

Chybějící, zastaralý nebo nefunkční drobný majetek vyřadíme z evidence přes funkci Záznam → Vyřazení. Vyřazení tohoto majetku nemá žádné daňové dopady ani dopady do účetnictví.

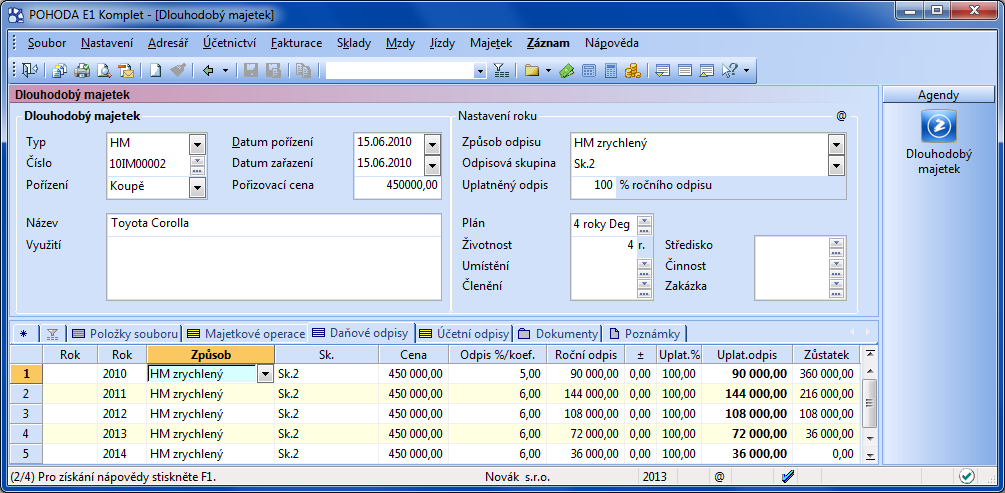

Dlouhodobý majetek odepisovaný evidujeme v agendě Majetek a máme ho zaúčtován na příslušném majetkovém účtu účetní skupiny 0. K fyzické inventarizaci použijeme tiskovou sestavu Inventurní soupis majetku (HM, NM). Pokud najdeme nějaké inventarizační rozdíly, je třeba je zapsat do inventarizační zprávy, zaúčtovat a správně daňově posoudit.

Co na to POHODA? Na záložce Daňové odpisy v agendě Majetek naleznete soupis vygenerovaných daňových odpisů pro jednotlivé roky.

Případné vyřazení majetku (Záznam → Vyřazení) je také třeba zaúčtovat a promítnout do daní. Pokud fyzický stav odpovídá evidenčnímu, zkontrolujeme ještě zaúčtování na majetkových účtech. Pořizovací ceny hmotného majetku musí odpovídat částce na příslušném majetkovém účtu třídy 02x, u nehmotného majetku třídy 01x. Oprávky musí souhlasit částkou na účtech 08x, resp. 07x u nehmotného majetku.

Inventarizace zásob

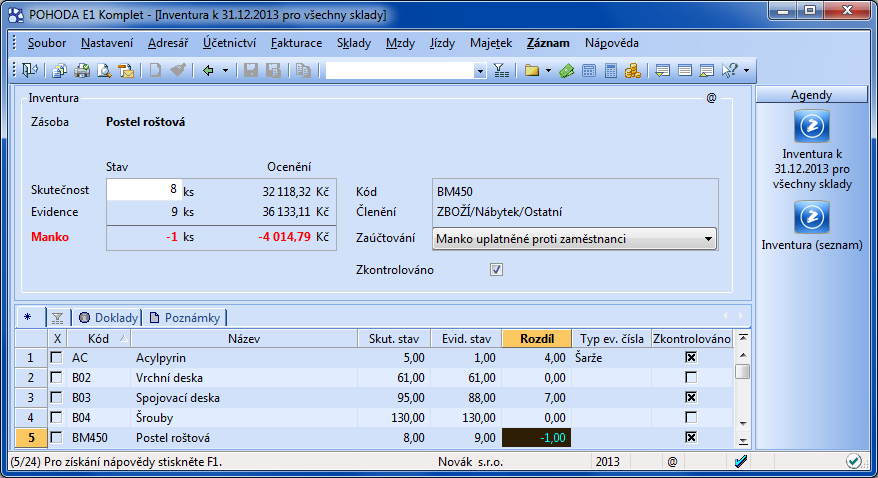

Pro přípravu inventarizace zásob slouží agenda Sklady → Inventura. Pro sestavení inventury dáme pokyn Záznam → Sestavení inventury. POHODA připraví inventarizaci zásob. Vytiskneme slepou sestavu Podklady pro zpracování inventury. Tuto sestavu dostanou členové inventarizační komise a ti, kdo budou provádět fyzickou inventarizaci.

Častou chybou je, pokud ti, kdo počítají stav skladu, mají k dispozici seznam s evidenčním množstvím a pouze odškrtávají, zda souhlasí či nikoliv. Výsledky fyzického počítání je třeba archivovat předepsanou dobu. Zjištěné fyzické stavy zapíšeme do kolonky Skut. stav. POHODA sama následně vyčíslí inventarizační rozdíly ve skladu.

Co na to POHODA? V sestavené inventuře se u jednotlivých zásob vyplňuje skutečný stav zjištěný při fyzické inventuře do pole Skutečnost.

Zaúčtování inventarizačních rozdílů provedeme volbou Záznam → Zaúčtování inventury. POHODA provede zaúčtování přebytků do příjemek a manka do výdejek. Zaúčtování inventarizačních rozdílů provedeme do interních dokladů dle zvolené metody A nebo B.

Dále je třeba zkontrolovat, zda evidenční stav skladu odpovídá s účty třídy 1. A zda při účtování metodou A jsou zůstatky na účtech 111 a 131 nulové (kromě případu nevyfakturovaných dodávek).

Inventarizace pokladny, cenin a bankovních účtů

Fyzická inventarizace pokladny se provádí přepočítáním bankovek a mincí a jejich uvedením do výčetky platidel. K tomu slouží v POHODĚ funkce Výčetka platidel. Najdeme ji v Soubor → Nástroje → Výčetka platidel, tisková sestava Výčetka platidel. Zde uvedeme skutečně spočítané bankovky a mince.

Výčetku sestavujeme pro každou pokladnu zvlášť. Fyzický stav pokladny pak porovnáme s evidenčním stavem pokladny v agendě Pokladna a s jednotlivými analytickými účty 211. Případný schodek na penězích zaúčtujeme výdajovým pokladním dokladem na účet 569. Pokud souhlasí stav hotovosti s evidenčním stavem, ale nesouhlasí zůstatek na účtu 211, je třeba zkontrolovat, zda máme zaúčtované všechny pokladní operace (jestli nemáme v pokladně záznamy s předkontací Bez a Nevím).

Další příčinou rozdílu mohou být chyby v počátečním zůstatku – je třeba ho mít zaúčtovaný na účtu 211 a v pokladně uvedený s předkontací Bez. A také případné účtování na účet 211 mimo agendu pokladna (např. v agendě interní doklady).

Fyzickou inventarizaci přepočítáním provádíme také u cenin evidovaných na účtu 213 – stravenek, kolků, poštovních známek apod. Fyzický stav porovnáváme se stavem účtu 213. Rozdíl může být způsoben například chybným účtováním provize za stravenky do nominální hodnoty stravenek na účet 213.

Zkontrolujeme zůstatek na bankovním výpise nebo potvrzení zůstatků na běžných účtech s agendou Banka a účtem 221. Případné rozdíly mohou být stejně jako u pokladny způsobeny předkontacemi Bez a Nevím v agendě banka, účtováním na účet 221 mimo agendu banka a chybou v nastavení počátečních zůstatků.

Na závěr je třeba zkontrolovat, zda účet 261 nevykazuje zůstatek. A pokud ano, tak zda se jedná o zůstatek oprávněný.

Inventarizace pohledávek a závazků

Stav pohledávek a závazků z obchodních vztahů je třeba odsouhlasit s dodavateli a odběrateli. Program POHODA má odsouhlasovací dopisy připraveny jako tiskovou sestavu Inventarizace pohledávek, resp. Inventarizace závazků v agendě Vydané faktury, resp. Přijaté faktury. POHODA automaticky rozdělí pohledávky/závazky dle odběratelů/dodavatelů.

Inventarizační dopis pošleme na potvrzení odběratelům/dodavatelům. Problémovým odběratelům je vhodné posílat inventarizaci pohledávek na dodejku. A potvrzenou dodejku spolu s inventarizačním dopisem uschovat pro případný soud.

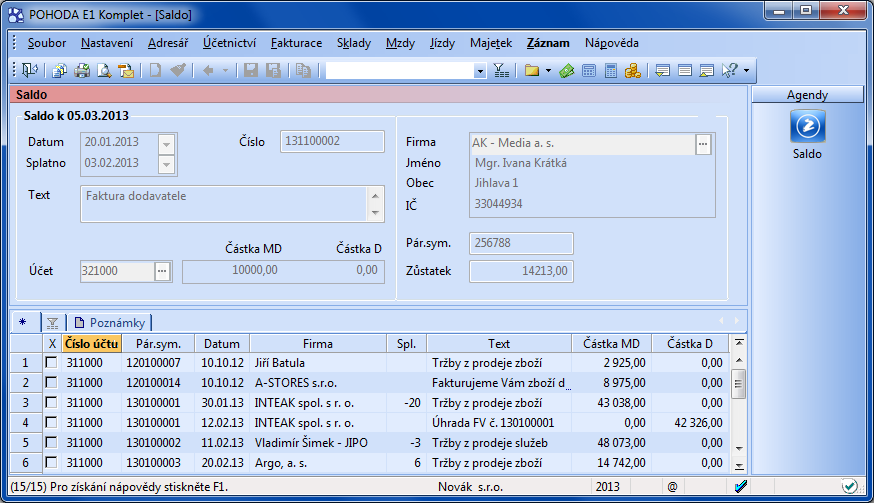

Kromě toho je vhodné zkontrolovat, zda suma neuhrazených faktur v knize faktur souhlasí se saldem účtů 311, resp. 321 (Účetnictví → Saldo, zaškrtnout volbu Odstranit záznamy vyrovnaného salda) a se zůstatkem účtů 311 a 321 vykázaným v rozvaze.

Co na to POHODA? V agendě Saldo lze sledovat vynulování částek strany MD a D uvnitř jednotlivých skupin spárovaných dokladů.

Inventarizace ostatních rozvahových účtů

Evidujeme-li půjčky nebo úvěry, ať už přijaté nebo vydané, měli bychom zkontrolovat, zda zůstatek úvěru odpovídá částce zaúčtované na příslušných účtech v účetnictví. Zkontrolovat zvlášť zůstatek jistiny a zvlášť zůstatek úroků – úvěry vedeme v účetnictví analyticky rozdělené zvlášť rozvahu a zvlášť úroky.

Zkontrolujeme zůstatek na účtech 314 a 324, zda souhlasí se saldem a zda máme všechny zálohy vyúčtované.

Pokud evidujeme nějaké pohledávky za zaměstnanci (např. stálé provozní zálohy), měli bychom si nechat od zaměstnanců podepsat výši těchto pohledávek.

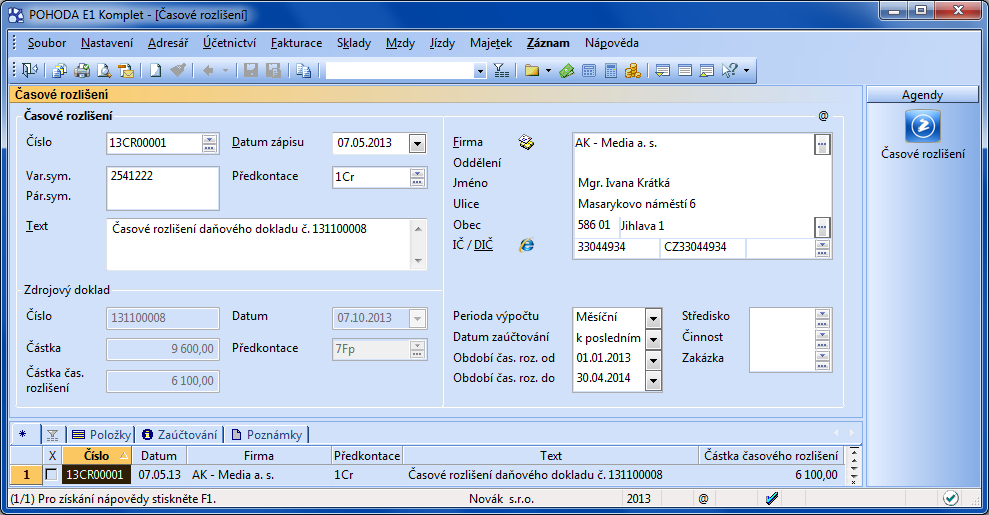

Pokud pro účtování časového rozlišení používáme v POHODĚ agendu Časové rozlišení, provedeme kontrolu zůstatků na účtech 381, 383, 384 a 385 podle tiskové sestavy Inventurní soupis časového rozlišení.

Co na to POHODA? Agenda Časové rozlišení eviduje souhrn časových rozlišení pro zdrojové doklady napříč jednotlivými agendami programu POHODA.

U všech ostatních rozvahových účtů provedeme dokladovou inventarizaci, jejímž smyslem je zdůvodnit oprávněnost zůstatku na účtu. Měla by proto vhodnou formou dokladovat, z jakých částek se zůstatek skládá.

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Komentáře

Zuzana Bartůšková

15.03.2013 09:23Dobrý den, tento způsob účtování vychází z ČÚS č. 019 – Náklady a výnosy bod 3.3: “Na příslušném účtu účtové skupiny 51 – Služby se účtuje drobný nehmotný majetek, o kterém účetní jednotka rozhodla, že není dlouhodobým majetkem, podle § 6 odst. 2 písm. b) vyhlášky.”. Samozřejmě pro celý článek platí, že uvedené syntetické účty jsou pouze ilustrativní. Účetní předpisy stanovují závazně pouze účtové skupiny tj. v tomto případě skupinu 51. Konkrétní účet v rámci skupiny 51 si účetní jednotka může zvolit sama.

P

15.03.2013 08:55O účtování drobného nehmotného majetku na 518 slyším poprvé, já drobný nehmotný účtuji také na 501 a rozdělím analytikou.