Sérii článků o účtování a daňových procesech malých spolků zahájíme nezbytným vysvětlením základních pojmů a souhrnem související legislativy.

Dříve, než se podrobněji podíváme na účetní a daňovou agendu tzv. malých spolků, je vhodné si nejdříve definovat samotný pojem malý spolek.

Začneme nejdříve pojmem spolek. Spolek je právnickou osobou, tedy subjektem, který má právní osobnost, a tudíž přidělené identifikační číslo (IČO), pod kterým je dohledatelný ve veřejném rejstříku na stránkách Ministerstva spravedlnosti ČR. Spolek má vždy (ze zákona) zřízenou datovou schránku.

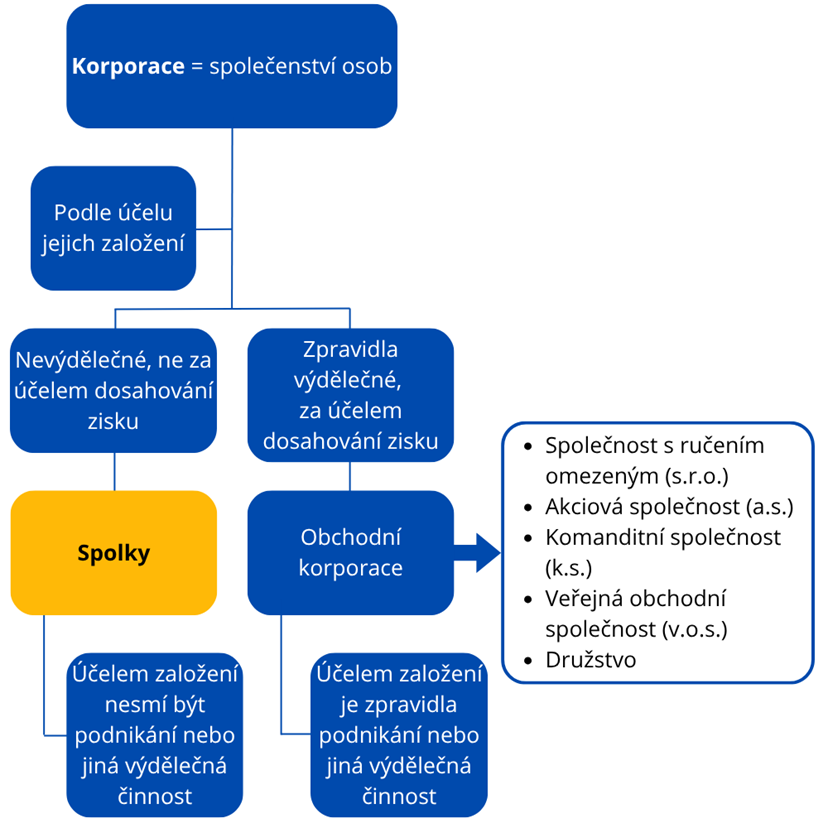

Spolek je korporací, tedy právnickou osobou založenou na společenství alespoň tří osob, které se tímto způsobem sdružují za účelem dosažení společného zájmu, jenž si definují ve stanovách. To je také hlavní činností spolku: uspokojování a ochrana zájmů, pro něž byl spolek založen. Občanský zákoník (zákon č. 89/2012 Sb., ve znění pozdějších předpisů) v § 217 výslovně stanoví, že touto hlavní činností nesmí být podnikání či jiná výdělečná činnost. Tím se spolky odlišují od obchodních korporací, právních forem určených primárně pro podnikání či jinou výdělečnou činnost. Toto názorně ukazuje obrázek 1.

Obr. 1

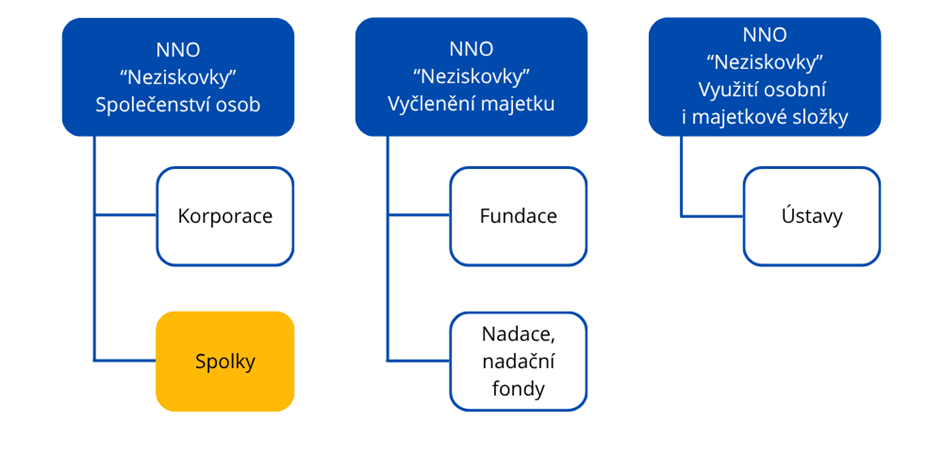

Spolky jsou řazeny mezi nestátní neziskové organizace (NNO) spolu s nadacemi, nadačními fondy a ústavy. Do této kategorie patří i obecně prospěšné společnosti, jež už podle občanského zákoníku nelze nově zakládat, ale dříve založené (před 1. 1. 2014) obecně prospěšné společnosti nadále mohou existovat, pokud se nerozhodly změnit právní formu například na spolek. Jak ukazuje obrázek 2, právní formy nestátních neziskových organizací spojuje jejich neziskový charakter, ale odlišuje je podstata jejich existence.

Obr. 2

Se spolky, obdobně jako s ostatními neziskovými organizacemi, je spojována veřejná prospěšnost. Ustanovení § 146 občanského zákoníku označuje za veřejně prospěšnou tu právnickou osobu, „jejímž posláním je přispívat v souladu se zakladatelským právním jednáním vlastní činností k dosahování obecného blaha, pokud na rozhodování právnické osoby mají podstatný vliv jen bezúhonné osoby, pokud nabyla majetek z poctivých zdrojů a pokud hospodárně využívá své jmění k veřejně prospěšnému účelu.“

Důležitá pro správný postup daňového posouzení aktivit spolku je definice veřejné prospěšnosti obsažená v zákoně č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“ nebo „ZDP“), jak si ukážeme v dalším díle tohoto článku.

Právní forma spolku musí být obsažena v názvu spolku, a to pod označením spolek, zapsaný spolek nebo pod zkratkou z.s.

V tomto článku se zaměřujeme jen na tzv. malé spolky, kterými rozumíme spolky, jež vedou jednoduché účetnictví. Spolek může vést jednoduché účetnictví za podmínek, které definuje zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „zákon o účetnictví“ nebo „ZÚ“) v § 1f:

- Spolek není plátcem DPH,

- jeho celkové příjmy za kalendářní rok nepřesahují 3 mil. Kč

- a zároveň hodnota jeho majetku nepřesahuje 3 mil. Kč.

V této kategorii spolků máme v praxi spolky dobrovolných hasičů, spolky orientované na turistiku, tělovýchovu a sport, pořádání akcí pro děti, seniory, spolky rodičů při středních školách apod.

Zákonná možnost vést v případě malých spolků jednoduché účetnictví znamená pro tyto spolky nižší administrativní a finanční zatížení, neboť jsou mnohdy schopny si vést jednoduché účetnictví samy, zatímco v případě povinnosti vést klasické (podvojné) účetnictví by musely vyhledat odborníky.

Jednoduché účetnictví je upraveno

- § 13b zákona o účetnictví

- a vyhláškou č. 325/2015 Sb. pro účetní jednotky vedoucí jednoduché účetnictví.

Spolek s jednoduchým účetnictvím vede účetní knihy:

- Peněžní deník, který představuje chronologickou a věcnou evidenci příjmů a výdajů

- v hotovosti (na základě příjmových a výdajových pokladních dokladů),

- provedených bezhotovostně (na základě výpisů z bankovních účtů)

- a v podobě průběžných položek (příjmů a výdajů související s převodem peněz mezi bankovními účty či mezi bankovním účtem a pokladnou spolku).

- Knihu pohledávek a závazků s evidencí dosud neuhrazených pohledávek

a dluhů, jež se týkají činnosti spolku a souvisejí s jeho dodavateli, odběrateli, zaměstnanci, s povinnostmi vůči státu apod.

- Pomocné knihy o ostatních složkách majetku, o

- dlouhodobém hmotném a nehmotném majetku (nemovitých věcech, strojích, zařízeních, dopravních prostředcích, software, licencích apod.); k tomu se využívá evidence majetku na inventárních kartách;

- finančním majetku – cenných papírech, termínových vkladech a účtech, poskytnutých zápůjčkách a úvěrech;

- zásobách, což je v praxi skladová evidence;

- ceninách (stravenkách apod.).

Spolek, pokud pro to existuje důvod, vede i další evidence, které slouží k naplnění požadavků jiných předpisů, jako je například mzdová agenda, jestliže má spolek zaměstnance.

Jak bylo uvedeno výše, hlavní činnost spolku představují aktivity související s naplněním účelu jeho existence, jeho poslání, kterým nemůže být výdělečná činnost. Spolek ovšem může vykonávat vedle činnosti hlavní i činnost vedlejší, výdělečnou (hospodářskou), kterou může být i podnikání (na základě příslušného podnikatelského oprávnění). Tato hospodářská (vedlejší) činnost spolku má sloužit pouze k podpoře (financování) jeho hlavní činnosti či k hospodárnému využití majetku spolku, jak uvádí § 217 občanského zákoníku.

Pokud tedy spolek vykonává jak činnost hlavní, tak i činnost hospodářskou (vedlejší), má povinnost příjmy a výdaje evidovat také v členění na činnost hlavní a hospodářskou (vedlejší). Jestliže pro případné zdaňování aktivit spolku toto členění není dostačující, pak musí navíc příjmy a výdaje rozlišovat tak, aby z jednoduchého účetnictví byl možný přehledný výstup, na jehož základě lze sestavit přiznání k dani z příjmů právnických osob. Význam správného rozlišování příjmů a výdajů pro stanovení základu daně z příjmů za spolek si ukážeme v 2. dílu tohoto článku.

Jednoduché účetnictví vede spolek vždy za kalendářní rok (účetní období), volba hospodářského roku není možná (§ 13b odst. ZÚ). K poslednímu dni kalendářního roku spolek inventarizací zjišťuje skutečný stav veškerého majetku a závazků (dluhů) a ověřuje jej se stavem evidovaným v jednoduchém účetnictví. Po skončení kalendářního roku spolek s jednoduchým účetnictvím sestavuje:

- Přehled o majetku a závazcích

- Přehled o příjmech a výdajích

Tip k ekonomickému a účetnímu programu POHODA

Sestava Přehled o příjmech a výdajích je dostupná v jednoduchém účetnictví vyvoláním tiskových sestav z informační plochy. Přehled o příjmech a výdajích obsahuje údaje o veškerých příjmech a výdajích účetní jednotky, proto se nastavení řádku přehledu týká jak předkontací peněžního deníku, tak předkontací nepeněžního deníku.

Obsahová náplň obou přehledů je dána § 13b odst. 3 ZÚ a účetní vyhláškou č. 325/2015 Sb., prováděcím předpisem pro subjekty vedoucí jednoduché účetnictví. Údaje v obou přehledech se uvádějí v tisících Kč. Přehled o majetku a závazcích obsahuje údaje o stavu majetku a dluhů (závazků) k rozvahovému dni právě skončeného účetního období, tj. k 31.12. ukončeného kalendářního roku, a taktéž k 31.12. předchozího kalendářního roku. Přehled o příjmech a výdajích obsahuje údaje v členění na hlavní a hospodářskou (vedlejší) činnost za ukončený kalendářní rok a také za kalendářní rok předcházející.

Oba přehledy sestavují spolky s jednoduchým účetnictvím nejpozději do 6 měsíců po skončení kalendářního roku a uchovávají je nejméně 10 let od skončení kalendářního roku, za nějž byly sestaveny. Přehled o majetku a závazcích navíc spolek v souladu s § 21a zákona o účetnictví povinně zveřejňuje ve sbírce listin spolkového rejstříku prostřednictvím příslušného krajského soudu, včetně Městského soudu v Praze, nejlépe odesláním na příslušný soud datovou schránkou spolku.

Jak už bylo uvedeno, účelem existence spolku je vybraná nevýdělečná, nezisková, tedy ztrátová činnost. Pokud spolky nevykonávají kromě své hlavní (ztrátové) činnosti ještě jinou činnost (hospodářskou, vedlejší, výdělečnou, ziskovou), nevzniká spolku povinnost registrovat se na příslušném finančním úřadě k dani z příjmů právnických osob (takový spolek nemá DIČ, pokud se neregistruje k jiným daním, např. z titulu zaměstnávání lidí) ani podávat přiznání k této dani. To, že spolku nevzniká povinnost podávat přiznání k dani z příjmů právnických osob, svému finančnímu úřadu ani neoznamuje. Je to pochopitelné, jelikož ze ztrátové činnosti nebude stanovena žádná daňová povinnost, proto by se v případě povinné registrace k dani a povinného podávání daňového přiznání jednalo o nadbytečnou administrativní zátěž pro spolky. Tato úleva vyplývá z § 38mb písm. a) a § 39a odst. 5 zákona o daních z příjmů.

Problematice zdaňování aktivit malého spolku s uvedením konkrétních příkladů se bude věnovat 2. díl tohoto článku.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.