Načítám hodnoty

Načítám hodnoty

Kromě celé řady daní, které musíme správně vypočítat, a hlavně zaplatit, se setkáváme i s daní trochu odlišnou – s odloženou daní. Odloženou daň sice platit nemusíme, ale její výpočet, účtování a vykazování není vždy jednoduché a přináší řadu otazníků.

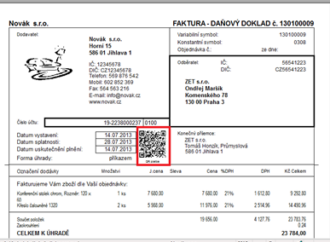

Elektronické platby pomocí takzvaných QR kódů jsou stále populárnější. Od letošní květnové verze je mohou využívat také uživatelé programu POHODA. Díky nim mohou svým odběratelům usnadnit například úhrady faktur. A vytvářet lze také vlastní QR kódy.

Základní formou vnitropodnikového účetnictví je sledování nákladů a výnosů ve vhodném členění. Účetní program POHODA toto sledování velmi usnadňuje a umožňuje členění hned ve třech úrovních – na zakázky, střediska a činnosti.

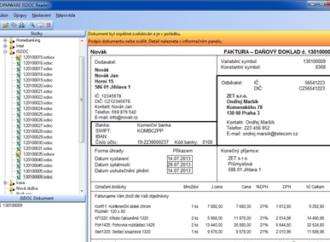

Už vás někdy napadlo, kolik času byste ušetřili, kdyby nebylo nutné faktury přepisovat do programu? Pokud používáte vy i váš obchodní partner účetní program POHODA, tak to možné je. Řešením je ISDOC.

Tvorbou interpretací usiluje Národní účetní rada o jednotné a vhodné používání zákona o účetnictví a ostatních právních předpisů. Přestože tyto interpretace nejsou právně závazným názorem, mohou nám pomoci. Podívejte se na jejich stručný přehled.

Jak na nájem a podnájem nemovitostí z pohledu daňového a účetního? Ve druhém díle tohoto článku se budeme více věnovat fyzickým osobám, které podnikají, a právnickým osobám.