Opravné položky známe zejména u pohledávek, ale podívejme se i na opravné položky tvořené u majetku nebo zásob. Jak správně zachytit v účetnictví změny hodnoty stroje pořízeného pro podnikání?

Jednou ze základních zásad účetnictví je zásada věrného obrazu účetnictví. To znamená, že údaje a hodnoty v účetnictví by měly odpovídat skutečnosti. V případě majetku by jeho hodnota zobrazená v účetnictví (a účetních výkazech) měla odpovídat jejich skutečné/reálné hodnotě v daném okamžiku.

V případě majetku slouží opravná položka k úpravě ocenění tohoto majetku, pokud se při jeho inventarizaci prokáže, že došlo k přechodnému snížení jeho hodnoty.

Opravná položka představuje tedy dočasné snížení hodnoty aktiva, ke kterému je tvořena – a je třeba tedy rozlišit trvalé snížení hodnoty aktiva (vyjádřené pomocí odpisu) a dočasné snížení hodnoty aktiva (vyjádřené pomocí opravné položky).

Účetní odpisy majetku (jak hmotného, tak nehmotného) by měly být nastaveny takovým způsobem, aby reflektovaly míru opotřebení (jak fyzického, tak morálního) a tedy, aby snižovaly hodnotu podle skutečnosti.

Účetní odpisy (podle zákona o účetnictví, dále jen „ZoÚ“) by tedy neměly být stejné jako odpisy daňové (podle zákona o daních z příjmů, dále jen „ZDP“).

Na druhou stranu účetní odpisy stanovujeme mnohdy i na mnoho let dopředu, a nemůžeme tedy vždy znát všechny relevantní informace, které hodnotu majetku v některém z dalších let ovlivní.

Pokud nastane situace, že majetek svou hodnotu dočasně ztratí – použijeme právě opravné položky. Poté, co se hodnota majetku opět zvýší – patřičně rozpustíme částečně (ale nakonec i úplně) tuto vytvořenou opravnou položku.

Opravné položky na zvýšení hodnoty majetku zásadně nikdy netvoříme.

Příklad – Účtování opravné položky k majetku

Účetní jednotka vlastní stroj v pořizovací hodnotě 500 000 Kč. Tento stroj postupně odepisuje. K datu účetní závěrky je již odepsáno 100 000 Kč – účetní zůstatková hodnota tedy činí 400 000 Kč.

Při inventarizaci je však zjištěno, že reálná hodnota stroje se dočasně snížila – a činí jen 250 000 Kč. V účetnictví je tedy hodnota stroje nadhodnocena o 150 000 Kč – což je tedy hodnota opravné položky.

Tab.: Odpis stroje

| Položka | Částka v Kč | MD | D |

| Stroj – pořizovací cena | 500 000 | 022 | X |

| Oprávky | 100 000 | X | 082 |

| Reálná hodnota zjištěná při inventarizaci | 250 000 | ||

| Opravná položka | 150 000 | 559 | 092 |

022 – stroj

082 – oprávky ke stroji

559 – opravná položka (tvorba i rozpuštění) – daňově neutrální

092 – opravná položka k majetku

Je třeba zdůraznit, že se jedná o opravnou položku účetní, a ne daňovou – neovlivní nám tedy žádným způsobem základ daně.

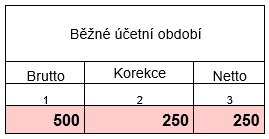

V rozvaze se nám pak opravná položka projeví (stejně jako oprávky) v aktivech ve sloupci „korekce“.

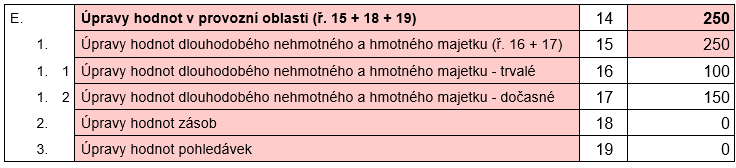

Obr.: Opravná položka v rozvaze

Obr.: Korekce ve výkazu zisku a ztráty

Předpokládejme pro zjednodušení, že se majetek odepisoval prvním rokem a odpis = oprávky.

Pokud důvod pro tvorbu opravné položky pomine – tuto opravnou položku (zcela nebo částečně) rozpustíme (zúčtujeme) – 092/559.

Důvodem pro rozpuštění opravné položky by byl i prodej tohoto majetku.

Ostatní majetky

I ne zcela hotové investice, které se vlastně ještě ani neodepisují, mohou postupem času svou hodnotu měnit, na což opět při dočasném snížení hodnoty reagujeme tvorbou opravné položky.

Pozemky taky mohou svou hodnotu dočasně ztratit, i když trvale hodnotu neztrácejí (neodepisují se). A i k těm můžeme tvořit opravné položky.

Finanční majetek je skupinou majetku, kde si asi snížení hodnoty tohoto majetku umíme dost dobře představit – a právě zde, kromě použití opravných položek, existují i jiné „metody“ – jak hodnotu tohoto majetku vykázat ve správné výši (přecenění reálnou hodnotou, přecenění metodou ekvivalence).

Samostatnou kapitolou jsou poměrně známější opravné položky k pohledávkám.

Opravné položky k zásobám

Stejně jako majetek, tak i zásoby mohou svoji hodnotu dočasně ztratit a tuto skutečnost v účetnictví opět zobrazíme pomocí opravných položek.

Příklad

Obr.: Opravné položky k materiálu

| Položka | Částka v Kč | MD/D |

| Nakoupený materiál | 100 000 | 111/X |

| Opravná položka k materiálu | 20 000 | 559/191 |

111 – materiál

559 – opravná položka

191 – opravná položka k materiálu

Pokud bychom chtěli (a měli) v účetnictví zachytit/zohlednit budoucí ztráty (nebo rizika) – nepoužijeme opravné položky, ale rezervy. U rezerv známe jejich účel, víme, že pravděpodobně nastanou, ale částku a přesný okamžik vzniku spíše (kvalifikovaně) odhadujeme.

Komentáře

Jakub Fodora

09.05.2018 13:01Dobrý den, jsou obrázky u OP k dl. majetku správně? Ze zadání a vlastně i tabulky odpisu je dočasná ztráta hodnoty pouze 150, tzn. u 1. obrázku by mělo být: brutto 500, korekce 250, netto 250. Analogicky pak u 2. obrázku: úpravy hodnot – trvalé 100, úpravy hodnot – dočasné 150. Pokud to tak není, prosím o vysvětlení. Děkuju Jakub Fodora