Jak správně zobrazit mzdy v daňové evidenci? A jak se transakce spojené se mzdami projevují naopak v účetnictví? Bude daňový dopad stejný v obou případech? To si ukážeme na několika praktických příkladech.

V dalším článku naší série věnované zobrazení ekonomických transakcí v daňové evidenci se budeme věnovat příkladům, na kterých si ukážeme zobrazení mezd a s tím souvisejících výdajů, eventuálně příjmů v daňové evidenci (dále také „DE“) .

Vycházíme z předpokladu, že podnikatel v rámci svého podnikání zaměstnává zaměstnance, tzn. je splněn předpoklad daňové účinnosti výdajů na jejich mzdy včetně souvisejících zákonných odvodů pojistného na sociální zabezpečení (dále také „SP“) a veřejné zdravotní pojištění (dále také „ZP“). Pro lepší názornost využijeme i porovnání se zobrazením stejných ekonomických transakcí v účetnictví (podvojném).

Příklad 1

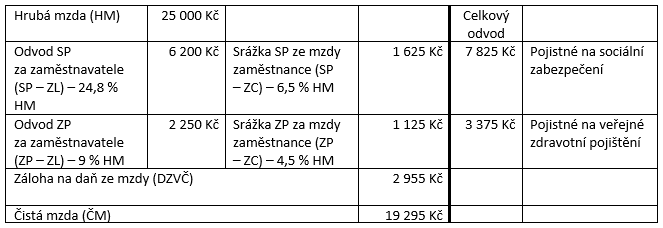

Panu Malíčkovi byla za červenec 2020 zúčtována hrubá mzda ve výši 25 000 Kč. K této mzdě máme následující údaje.

Tab. 1: Mzda pana Malíčka za červenec 2020

ZL = zaměstnavatel

ZC = zaměstnanec

DZVČ = daň ze závislé činnosti

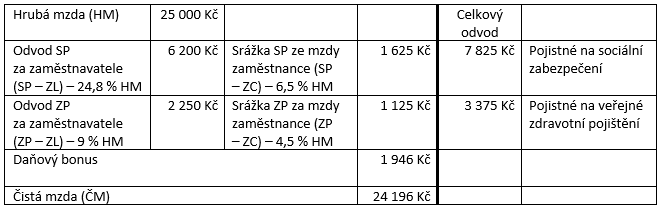

Paní Lukešové byla u stejného zaměstnavatele a za stejné období zúčtována hrubá mzda ve výši 25 000 Kč. K této mzdě máme následující údaje.

Tab. 2: Mzda paní Lukešové za červenec 2020

Pokud by podnikatel vedl účetnictví (podvojné), zobrazení výše uvedených mezd v účetnictví by bylo následující.

Tab. 3.: Zobrazení mezd v účetnictví

| Text | Částka v Kč | MD/D | Popis |

| Hrubé mzdy 7/2020 | 50 000 | 521/331 | Daňový náklad |

| Odvod SP – ZL | 12 400 | 524/336 | Daňový náklad |

| Odvod ZP – ZL | 4 500 | 524/336 | Daňový náklad |

| Celkové náklady na zaměstnance | 66 900 | = celkové daňově účinné náklady v účetnictví | |

| Srážka SP – ZC | 3 250 | 331/336 | Bez vlivu na základ daně z příjmů |

| Srážka ZP – ZC | 2 250 | 331/336 | Bez vlivu na základ daně z příjmů |

| DZVČ | 1 009 | 331/342 | Bez vlivu na základ daně z příjmů |

Údaje v tabulce představují součtové hodnoty u jednotlivých položek za oba zaměstnance. V případě, že u některého zaměstnance vznikne nárok na daňový bonus, snižuje se o něj odvod záloh na daň ze závislé činnosti srážených z mezd ostatních zaměstnanců.

Účetnictví nám takto zobrazí celkové náklady na uvedené zaměstnance na účtech účtové třídy 5 ve výši 66 900 Kč, které se skládají z hrubých mezd zaměstnanců a zákonných (povinných) odvodů pojistného na SP a ZP, které za zaměstnance „ze svého“ hradí podnikatel (zaměstnavatel).

V daňové evidenci se transakce související se zúčtováním mezd uvedené výše v tabulce 3 zobrazí pouze v podobě zaevidování nových dluhů (závazků) z titulu budoucích plateb:

- pojistného na sociální zabezpečení,

- pojistného na veřejné zdravotní pojištění,

- záloh na daň ze závislé činnosti,

- čistých mezd jednotlivých zaměstnanců.

V základu daně z příjmů podnikatele, který vede daňovou evidenci, se toto zúčtování mezd uvedené v tabulce 3 ještě vůbec neprojeví. Teprve až následné úhrady těchto dluhů budou pro podnikatele s daňovou evidencí představovat daňové výdaje a přispívat tak ke snižování základu daně (dále také „ZD“) z příjmů z podnikání.

Naopak v účetnictví tyto transakce spočívající v úhradě dluhů v souvislosti se zaměstnáváním odraz ve výsledku hospodaření, a tím i v základu daně z příjmů logicky již mít nebudou. Tyto závěry na konkrétních částkách z našeho příkladu dokumentuje následující tabulka.

Tab. 4: Zúčtování mezd v daňové evidenci a účetnictví

| Text | Částka v Kč | Účetnictví | Daňová evidence |

| Platba pojistného na sociální zabezpečení | 15 650 | 336/221, bez vlivu na ZD | Daňový výdaj |

| Platba pojistného na veřejné zdravotní pojištění | 6 750 | 336/221, bez vlivu na ZD | Daňový výdaj |

| Platba záloh na daň ze závislé činnosti | 1 009 | 342/221, bez vlivu na ZD | Daňový výdaj |

| Výplata mzdy panu Malíčkovi | 19 295 | 331/221, bez vlivu na ZD | Daňový výdaj |

| Výplata mzdy paní Lukešové | 24 196 | 331/221, bez vlivu na ZD | Daňový výdaj |

| Celkem výdaje | 66 900 | = celkové daňové výdaje v DE | |

ZD = základ daně

Porovnáním údajů z tabulek 3 a 4 docházíme k následujícímu správnému závěru.

Ať již podnikatel vede účetnictví, nebo daňovou evidenci, výsledný daňový dopad do základu daně z příjmů z podnikání z přiznání a výplaty mezd a s tím souvisejících zákonných odvodů bude (musí být) stejný.

Jediný rozdíl je v časovém okamžiku uplatnění daňových nákladů v účetnictví a daňových výdajů v daňové evidenci, který se konkrétně projeví v časovém posunu v uplatnění v základu daně z příjmů z podnikání mezi jednotlivými kalendářními roky u mezd zúčtovaných za prosinec.

Náklady související s prosincovými mzdami, např. za rok 2019, se v účetnictví, a tím i v základu daně z příjmů z podnikání projeví za kalendářní rok 2019, zatímco v daňové evidenci až v roce 2020, kdy pravděpodobně v lednu 2020 došlo k úhradě všech dluhů souvisejících se zúčtovanými mzdami za prosinec 2019. Při těchto závěrech vycházíme z předpokladu, že odvody pojistného na SP a ZP jsou hrazeny včas.

V opačném případě pak při vedení účetnictví pamatujeme na ustanovení § 23 odst. 3 písm. a) bod 5 a § 24 odst. 2 písm. f) zákona o daních z příjmů, která daňovou účinnost nákladů souvisejících s pojistným na SP a ZP (jak sraženým z mezd zaměstnanců, tak hrazeným „ze svého“ zaměstnavatelem) v kalendářním roce, za který vznikly, svazuje s podmínkou jejich úhrady nejpozději do 31. ledna následujícího kalendářního roku.

Příklad 2

Předpokládejme, že podnikatel zaměstnává pouze paní Lukešovou a že jí zúčtoval mzdu ve stejné výši a za stejných podmínek jako v příkladu 1 – viz tabulka 2.

Podíváme se, jak se v daňové evidenci projeví skutečnost, že zaměstnavateli nevznikla povinnost odvést státu zálohu na daň ze závislé činnosti za svého zaměstnance, ale naopak mu vzniká nárok na proplacení daňového bonusu státem, který vyplatil v čisté mzdě své zaměstnankyni.

Zobrazení uvedené mzdy v účetnictví by vypadalo následovně:

Tab. 5: Zobrazení mzdy paní Lukešové v účetnictví

| Text | Částka v Kč | MD/D | Popis |

| Hrubá mzda 7/2020 – paní Lukešová | 25 000 | 521/331 | Daňový náklad |

| Odvod SP – ZL | 6 200 | 524/336 | Daňový náklad |

| Odvod ZP – ZL | 2 250 | 524/336 | Daňový náklad |

| Celkové náklady na zaměstnance | 33 450 | = celkové daňově účinné náklady v účetnictví | |

| Srážka SP – ZC | 1 625 | 331/336 | Bez vlivu na základ daně z příjmů |

| Srážka ZP – ZC | 1 125 | 331/336 | Bez vlivu na základ daně z příjmů |

| Daňový bonus | 1 946 | 342/331 | Bez vlivu na základ daně z příjmů |

| Proplacení daňového bonusu státem* | 1 946 | 221/342 | Bez vlivu na základ daně z příjmů |

*Zaměstnavatel požádá o proplacení částky daňového bonusu finanční úřad prostřednictvím tiskopisu Ministerstva financí ČR.

Jediný rozdíl, který se v účetnictví projeví při zobrazení mezd v účetnictví v porovnání s Příkladem 1, je, že vůči státu (finančnímu úřadu) účtujeme pohledávku z titulu proplaceného daňového bonusu v čisté mzdě (v částce 24 196 Kč – viz tabulka 2), a nikoliv závazek v podobě odvodu daně ze závislé činnosti.

Vznik nároku zaměstnance na daňový bonus a jeho „proplacení“ od státu se přirozeně neprojeví v účetních, a tím ani v daňových nákladech. Stejně tedy jako v Příkladu 1 se zúčtování mzdy paní Lukešové projeví ve zvýšení daňových nákladů podnikatele ve výši 33 450 Kč.

Analogicky v daňové evidenci se oproti situaci z Příkladu 1 zaeviduje pohledávka vůči státu z titulu proplaceného daňového bonusu, a nikoliv dluh z titulu odvodu daně ze závislé činnosti. Dopad do základu daně se projeví v momentě reálných úhrad dluhů, eventuálně pohledávek v souvislosti se zúčtovanou mzdou, jak ukazuje následující tabulka.

Tab. 6: Dopad plateb v souvislosti se mzdou paní Lukešové do daňové evidence

| Text | Částka v Kč | Popis |

| Platba pojistného na sociální zabezpečení | 7 825 | Daňový výdaj |

| Platba pojistného na veřejné zdravotní pojištění | 3 375 | Daňový výdaj |

| Výplata mzdy paní Lukešové | 24 196 | Daňový výdaj |

| Proplacení daňového bonusu od státu* | −1 946 | Snížení daňových výdajů |

| Celkové výdaje | 33 450 | = celkové daňově účinné výdaje v DE |

*Zaměstnavatel požádá o proplacení částky daňového bonusu finanční úřad prostřednictvím tiskopisu Ministerstva financí ČR.

Příjem od státu v podobě proplaceného daňového bonusu pro zaměstnankyni paní Lukešovou bude daňově účinný a bude snižovat daňový výdaj v podobě čisté mzdy, který je právě nadhodnocen o vyplacený daňový bonus. Touto korekcí se dostáváme na úroveň daňových výdajů 33 450 Kč, která představuje správnou výši daňových výdajů.

Logicky stejný daňový dopad bude mít i rozhodnutí podnikatele zaevidovat proplacený daňový bonus od státu v daňové evidenci nikoliv jako snížení daňových výdajů, ale jako zdanitelný příjem. Proto ani tento postup není chybný. Variantu snížení daňových výdajů považuji oproti variantě zdanitelného příjmu za ekonomicky správnější.

Závěrem

Zobrazení mezd v daňové evidenci jsme si ukázali na typickém příkladu mzdy. Ve stejné logice funguje zobrazení v daňové evidenci i jiných složek výplaty zaměstnance, než které byly výše uvedeny, jako jsou náhrady mzdy například za dovolenou nebo v případě nemoci či jiných srážek ze mzdy.

Analogicky budeme postupovat i u odměn z dohod o provedení práce nebo pracovní činnosti, kde často nebudeme řešit zákonné odvody SP a ZP, ale pouze vypořádání DZVČ (záloha nebo daň vybíraná srážkou).

Vždy musí platit, že výše daňových výdajů vzniklých v souvislosti s konkrétními mzdami či odměnami zaměstnanců musí v součtu odpovídat výši nákladů, které by byly s těmito mzdami zaúčtovány v (podvojném) účetnictví, pokud by jej podnikatel vedl.

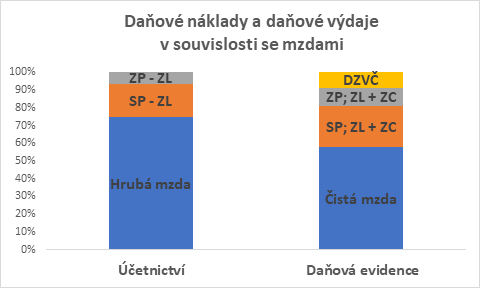

Obr.: Daňové náklady a výdaje u mezd

Související články:

Vyřazení hmotného majetku v daňové evidenci

Život hmotného majetku v daňové evidenci

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.