V tomto článku se zaměříme na zobrazení transakcí souvisejících s vyřazením dlouhodobého hmotného a nehmotného majetku v účetnictví podnikatelských subjektů. Vše si ukážeme na praktických příkladech.

Na úvod začněme krátkou citací z § 2 zákona o účetnictví (dále jen „ZoÚ“): „Účetní jednotky (…) účtují (…) podvojnými zápisy o stavu a pohybu majetku.“

To, co si v dnešním článku ukážeme, se tedy týká účetních jednotek. Tj. těch subjektů, které vedou účetnictví. Účetnictvím rozumíme tzv. podvojné účetnictví, i když ZoÚ pracuje pouze s pojmem účetnictví. Účetnictví je založené na podvojných zápisech, což je zakotveno přímo v ZoÚ (viz výše uvedený citát).

Princip podvojnosti vychází z důležité pravdy o ekonomické realitě každého subjektu, ať už podnikatele, či obyčejného občana – nepodnikatele, totiž, že na každou ekonomickou transakci, kterou zrealizujeme, se vždy můžeme podívat ze dvou úhlů pohledu. Neboli každá ekonomická transakce se zobrazí v účetnictví „dvojmo“. Tuto pravdu si předveďme na konkrétním příkladu.

Příklad 1

Paní Havránková zaplatila v autobazaru hotově za ojetý automobil částku 200 000 Kč. Uskutečnila tak ekonomickou transakci v podobě nákupu automobilu. Jaký je tedy ten dvojí pohled na tuto transakci?

První pohled nám říká, že paní Havránková získala nový majetek – automobil. Předpokládejme, že jej nakoupila s cílem dlouhodobě jej využívat jako dopravní prostředek, došlo tak ke zvýšení stavu dlouhodobého hmotného majetku paní Havránkové.

Druhý pohled na uvedenou transakci připomíná, že získání automobilu paní Havránkovou „něco stálo“, zde konkrétně musela obětovat hotovost. Zkrátka už nemá v peněžence 200 000 Kč, její peněžní prostředky (krátkodobý finanční majetek) se o tuto částku snížily.

Pokud paní Havránková nepodniká, určitě nemusí své zrealizované ekonomické transakce zobrazovat podvojnými zápisy, tedy vést účetnictví, a to proto, že není účetní jednotkou.

Kdo povinně musí vést účetnictví a zobrazovat svoji ekonomickou realitu podvojnými zápisy, jsou účetní jednotky vymezené v § 1 ZoÚ, s výjimkou „malých“ právnických osob neziskového charakteru (spolky, církve, honební společenstva, odborové organizace apod.) vymezených v § 1f ZoÚ, jež mohou využít možnosti vést jednoduché účetnictví.

Přesný výčet kategorií subjektů (účetních jednotek) zde nebudeme uvádět, ale z podnikatelských subjektů účetnictví (podvojné) vedou povinně všechny obchodní korporace – veřejné a komanditní obchodní společnosti, společnosti s ručením omezeným, akciové společnosti, družstva a dále individuální podnikatelé (podnikatelé – fyzické osoby) s ročním obratem vyšším jak 25 mil. Kč. Účetními jednotkami jsou i ty subjekty, které si vedení účetnictví zvolily dobrovolně, i když jim tuto povinnost ZoÚ neukládá.

Vyřazení dlouhodobého hmotného či nehmotného majetku je transakcí o „stavu a pohybu majetku“, které subjekty vedoucí účetnictví musí podvojným účetním zápisem zachytit.

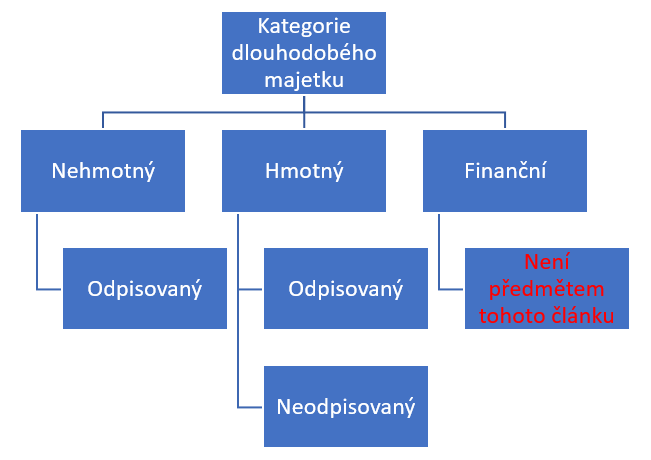

Jak ukazuje následující schéma, z účetního pohledu rozlišujeme tři kategorie dlouhodobého majetku:

- dlouhodobý nehmotný majetek („DNM“),

- dlouhodobý hmotný majetek („DHM“) a

- dlouhodobý finanční majetek (či dlouhodobé finanční investice).

V našem článku se věnujeme pouze vyřazení DNM a DHM v účetnictví.

Obr. 1: Základní kategorie dlouhodobého majetku v účetnictví

Pokud se v dalším textu používá pojem majetek nebo dlouhodobý majetek, má se tím na mysli právě DNM či DHM. Za dlouhodobý majetek se podle účetních předpisů považuje majetek s dobou použitelnosti delší jak jeden rok a u určitých kategorií majetku navíc od výše ocenění stanovené účetní jednotkou.

Dlouhodobým nehmotným majetkem rozumíme zejména nehmotné výsledky vývoje, software a ocenitelná práva, a to od výše ocenění stanoveného účetní jednotkou, a dále goodwill. Dlouhodobý nehmotný majetek je majetkem odpisovaným.

Dlouhodobým hmotným majetkem podle účetních předpisů rozumíme zejména:

- Pozemky, a to bez ohledu na výši ocenění. Pokud by ovšem účetní jednotka pořizovala pozemky za účelem jejich dalšího prodeje (např. společnost zabývající se realitní činností), pak je pozemek považován za zásobu (zboží), nikoliv za dlouhodobý hmotný majetek. Dále do této kategorie podle účetních předpisů nepatří části pozemku, které se účetně odpisují a vykazují se jako součást jiných druhů hmotného majetku (např. důlních a vodních děl, otvírek lomů, pískoven apod.).

- Stavby včetně budov, důlních děl apod., byty a nebytové prostory vymezené jako jednotky, tj. jako samostatné nemovité věci, právo stavby (pokud není pořizováno za účelem obchodování s ním, jinak se opět jedná o zboží), otvírky nových lomů, pískoven, hlinišť, technické rekultivace, a to bez ohledu na výši ocenění a dobu použitelnosti.

- Předměty z drahých kovů bez ohledu na výši ocenění.

- Hmotné movité věci a jejich soubory s dobou použitelnosti delší jak jeden rok a od úrovně ocenění stanovené účetní jednotkou.

- Pěstitelské celky trvalých porostů, dospělá zvířata a jejich skupiny tak, jak je vymezuje vyhláška č. 500/2002 Sb.

- Umělecká díla, která nejsou součástí stavby, sbírky, předměty kulturní hodnoty apod. (bez ohledu na výši ocenění).

- Věcná břemena k pozemku a stavbě s výjimkou užívacího práva, pokud nejsou součástí ocenění stavby, opět bez ohledu na výši ocenění.

Výše uvedený přehled majetku je orientační, podrobnější definice jsou uvedeny v § 6 a v § 7 vyhlášky č. 500/2002 Sb. k zákonu o účetnictví. Pozemky, umělecká díla, sbírky a předměty kulturní hodnoty představují neodpisovaný DHM, ostatní kategorie představují majetek odpisovaný. Mezi dlouhodobý majetek neodepisovaný dále patří nedokončený nehmotný nebo hmotný majetek.

Kdy se v účetnictví objeví podvojné zápisy související s dlouhodobým hmotným či nehmotným majetkem? Jsou to momenty spojené se zobrazením tří základních etap „života či existence“ dlouhodobého hmotného a nehmotného majetku v účetnictví:

- Pořízení DHM či DNM – začátek „existence“ majetku v účetní jednotce, a tím i v jejím účetnictví (např. nákup majetku, obdržení majetku darem).

- „Existence“ DHM či DNM v účetní jednotce – opotřebení majetku či postupné „rozpouštění“ jeho ocenění do nákladů prostřednictvím odpisů.

- Ukončení „existence“ DHM či DNM v účetní jednotce – např. prodej majetku, jeho darování či zničení.

Zahájení „existence“ DHM nebo DNM se v účetnictví projeví tak, že se na stranu Má dáti příslušného účtu účtové třídy 0 zaúčtuje v odpovídajícím ocenění nově pořízený majetek.

Období „existence“ se u dlouhodobého majetku, který se účetně neodepisuje (pozemky, umělecká díla, nedokončená stavba apod.), účetními zápisy v účetnictví neprojeví. Výjimkou by byly situace, kdy muselo být z důvodu dodržení účetní zásady opatrnosti účtováno o opravné položce k takovému majetku, protože ocenění majetku v účetnictví se vzhledem k aktuální situaci jeví jako nadhodnocené.

V případě majetku odpisovaného se jeho „existence“ projevuje v účetnictví účtováním odpisů. Pro tento účel se ke každému účtu odpisovaného majetku v účtové třídě 0 přiřadí účet oprávek. Jedná se opět o účet z účtové třídy 0. Účetní odpisy se za dané účetní období účtují na stranu Má dáti (MD) nákladového účtu skupiny 55 a na stranu DAL (D) příslušného účtu oprávek. Na straně DAL oprávkového účtu se tak „sbírají“ účetní odpisy za celou dobu „existence“ DHM či DNM v účetní jednotce.

Rozdíl mezi oceněním dlouhodobého odpisovaného majetku (uvedeným na straně MD účtu účtové třídy 0) a hodnotou oprávek k tomuto majetku (uvedenou na straně D příslušného oprávkového účtu účtové třídy 0) pak představuje účetní zůstatkovou cenu („ÚZC“).

Účetní zůstatková cena je tedy hodnota (část z původního ocenění) DHM nebo DNM, která dosud nebyla prostřednictvím odpisů uplatněna, či (jak se v účetní praxi používá) „rozpuštěna“ do nákladů.

Tab. 1: Přehled účtových skupin souvisejících s dlouhodobým majetkem s uvedením příslušných párových účtových skupin pro účty oprávek

| Druh majetku | Účtová skupina majetku | Účtová skupina oprávek k majetku |

| DNM (odpisovaný) | 01 | 07 |

| DHM – odpisovaný | 02 | 08 |

| DHM – neodpisovaný | 03 | – |

| Nedokončené investice (např. rozestavěné stavby) | 04 | – |

Podle aktuálně platné a účinné účetní legislativy v České republice je pro účetní jednotky závazné při účtování dodržet správnou účtovou skupinu. Volba konkrétního syntetického účtu v rámci dané účtové skupiny je již plně v kompetenci účetní jednotky.

Pro lepší porozumění budeme obecný výklad prezentovat na konkrétním příkladu.

Příklad 2

Účetní jednotka Aca s.r.o. v účetním období roku 2021 (účetní období odpovídá kalendářnímu roku) pořídila pozemek se stavbou skladu za 10 mil. Kč od neplátce DPH. Podle kupní smlouvy z této ceny 4,5 mil. Kč připadá na hodnotu pozemku a 5,5 mil. Kč na stavbu skladu. Účetní odpisy za rok 2021 činily 200 000 Kč.

Zobrazení v účetnictví v roce 2021 výše uvedené ekonomické reality bude následující.

Obr. 2: Účetní zobrazení příkladu 2 (částky v tis. Kč)

I když podle občanského práva je stavba skladu z příkladu 2 součástí pozemku, na kterém byla postavena, podle účetních předpisů je třeba evidovat dva druhy dlouhodobého majetku: pozemek, který představuje majetek neodpisovaný, a vlastní stavbu skladu, která je majetkem odpisovaným. Na konci roku 2021 účetní zůstatková cena pozemku tedy odpovídá původnímu ocenění při jeho pořízení 4,5 mil. Kč (k neodpisovanému majetku neexistují oprávky) a účetní zůstatková cena stavby skladu činí 5,3 mil. Kč (5,5 mil. Kč − 0,2 mil. Kč). Tento příklad nám pomůže při vysvětlení účetního zobrazení ukončení „existence“ DHM či DNM v účetní jednotce.

Ukončení „existence“ majetku v účetní jednotce zobrazuje jeho vyřazení v účetnictví. Pokud je vyřazován dlouhodobý majetek, ať již hmotný nebo nehmotný, který má ke dni vyřazení účetní zůstatkovou cenu (ÚZC ˃ 0), je tato skutečnost spojena vždy se vznikem nákladu ve výši této účetní zůstatkové ceny. Vyřazení majetku představuje pro účetní jednotku „oběť“ ve výši netto (čisté) hodnoty vyřazovaného majetku.

O tom, o jaký konkrétní druh nákladu půjde, rozhodují důvody vyřazení majetku. Následující tabulka 2 obsahuje přehled důvodů vyřazení dlouhodobého hmotného či nehmotného majetku s uvedením nákladového účtu, kde se účetní zůstatková cena takového majetku (pokud v době vyřazení není již nulová) zobrazí.

Řádek označený v tabulce 2 hvězdičkou představuje výjimku, kdy se ÚZC vyřazovaného dlouhodobého majetku nebude účtovat do nákladů, ale naopak na rozvahový účet individuálního podnikatele. Jde o situaci, kdy účetní jednotkou je podnikatel – fyzická osoba. V praxi říkáme, že jde o účetnictví individuálního podnikatele, který se rozhodl již daný dlouhodobý majetek neužívat pro podnikání (vyřazuje jej tedy z účetnictví, kde účtuje o své podnikatelské činnosti), ale chce jej dále užívat pro soukromou potřebu.

Tab. 2: Důvody vyřazení DHM a DNM a účtování ÚZC

| Důvody vyřazení DHM a DNM | Druh nákladu pro zaúčtování ÚZC vyřazovaného majetku; účtuje se na stranu Má dáti (MD) | |

| Účet účtové skupiny | Zpravidla účet | |

| Prodej majetku | 54 | 541 |

| Fyzická likvidace majetku | 55 | 551 |

| Zničení (škoda) majetku, ztráta majetku | 54 | 549 |

| Darování majetku | 54 | 543 |

| Převedení majetku z podnikání do osobního užívání* | 49* | 491* |

K výše uvedené tabulce 2 ještě uvádíme následující komentář: Podle aktuálně platných účetních předpisů v České republice je při účtování závazná účtová skupina – ta je uvedena ve druhém sloupci tabulky. V rámci této účtové skupiny si stanovuje účetní jednotka konkrétní syntetický účet pro svůj účtový rozvrh. V účetní praxi jsou často voleny syntetické účty, jak je uvedeno v posledním sloupci tabulky (Zpravidla účet), které vycházejí z doby, kdy i konkrétní označení syntetických účtů bylo pro účetní jednotky závazné.

Důvody vyřazení DHM a DNM jsou z tabulky zřejmé, jen připomeneme rozdíl mezi fyzickou likvidací majetku a jeho zničením – škodní událostí.

K fyzické likvidaci majetku dochází z podnětu účetní jednotky, ta se rozhodne, že vybraný majetek chce skutečně fyzicky zlikvidovat. Určí osobu zodpovědnou za provedení likvidace, sepíše o tom protokol, kde se popíší okolnosti fyzické likvidace: její důvod, způsob provedení, datum provedení, s případným doložením dokladů o jejím provedení externím subjektem.

Naproti tomu vyřazení majetku kvůli jeho zničení při škodní události nebo jeho ztrátě je důvodem vyřazení, o kterém účetní jednotka dobrovolně nerozhodla, který neplánovala, ale žel došlo k události (např. havárie, krádež), která zapříčinila, že účetní jednotka o majetek přišla, proto jej i účetně musí vyřadit z majetku.

Jestliže ke dni vyřazení má již majetek nulovou účetní zůstatkovou cenu (ÚZC = 0), účetní náklad nevzniká, proto se ani o nákladu neúčtuje, neboť již před vyřazením majetku byla celá hodnota původního ocenění majetku uplatněna v účetních nákladech.

Pro další výklad opět využijeme schémata vyřazení DHM a DNM podle jednotlivých kategorií i s uvedením konkrétních příkladů. Aktuální účtování při vyřazení majetku je zobrazeno modře.

1. Vyřazení neodepisovaného dlouhodobého majetku

Obr. 3: Schéma vyřazení neodpisovaného majetku, neodpisovaného DHM

Příklad 3

Pan Tesař před deseti lety pořídil pole a louky za 1,5 mil. Kč pro účely své podnikatelské činnosti a zavedl je do účetnictví. V roce 2022 se je rozhodl z účetnictví vyřadit a dál je užívat pro osobní potřebu, nikoliv pro podnikání.

V roce 2022 provede pan Tesař následující účtování: 491/031 v částce 1 500 000 Kč.

Obr. 4: Účetní zobrazení příkladu 3 (částky v tis. Kč)

2. Vyřazení majetku dlouhodobého odpisovaného, který ke dni vyřazení již měl nulovou účetní zůstatkovou cenu (ÚZC = 0)

Obr. 5: Schéma vyřazení odpisovaného majetku DNM či DHM (ke dni vyřazení zcela účetně odepsán; ÚZC = 0)

Příklad 4

Společnost Aza s.r.o. (neplátce DPH) darovala v roce 2022 charitativní organizaci automobil, který před sedmi lety pořídila za 500 000 Kč. Automobil byl již zcela účetně odepsán v roce 2020.

V roce 2022 provede společnost Aza s.r.o. následující účtování: 082/022 v částce 500 000 Kč.

Obr. 6: Účetní zobrazení příkladu 4 (částky v tis. Kč)

3. Vyřazení majetku dlouhodobého odpisovaného, který ke dni vyřazení měl kladnou (nenulovou) účetní zůstatkovou cenu (ÚZC ˃ 0)

Obr. 7: Schéma vyřazení odpisovaného majetku – DNM, DHM ke dni vyřazení není zcela účetně odepsán; ÚZC ˃ 0)

Příklad 5

Společnost Bero s.r.o. (neplátce DPH s účetním obdobím odpovídajícím kalendářnímu roku) prodala dne 3. září 2022 automobil za 100 000 Kč. Tento automobil měla v účetnictví v pořizovací ceně 700 000 Kč. Oprávky ke dni vyřazení z důvodu prodeje činily 400 000 Kč, z toho 350 000 Kč byl stav oprávek na začátku aktuálního účetního období 2022 (k 1. 1. 2022) a 50 000 Kč představovaly účetní odpisy automobilu za aktuální účetní období (1. 1. až 2. 9. 2022).

Ke dni vyřazení automobilu v roce 2022 provede společnost Bero s.r.o. následující účtování:

- Účtování tržby za prodej DHM: 311 či 315, 378/641 v částce 100 000 Kč. Společnost je neplátcem DPH, proto neúčtuje o DPH na výstupu z této transakce.

- Účtování vyřazení DHM v důsledku jeho prodeje: 541/082 v částce 300 000 Kč („doodepsání“ ÚZC do nákladů: 700 000 − 400 000 = 300 000); 082/022 v částce 700 000 Kč (účetní jednotka pozbyla majetek, již jej nemá, proto ani nemůže tento majetek nadále zůstávat v účetnictví, neboť úkolem účetnictví je věrné zobrazení ekonomické reality účetní jednotky).

Obr. 8: Účetní zobrazení příkladu 5 (částky v tis. Kč)

V tomto článku jsme si ukázali, jak si poradit s vyřazením dlouhodobého nehmotného a hmotného majetku v účetnictví. Zabývali jsme se pouze účetním zobrazením, nechali jsme stranou problematiku vyřazení dlouhodobého majetku z pohledu daní: daně z příjmů a DPH, což v praxi samozřejmě opomenout nelze. Tyto záležitosti by ovšem vydaly na samostatný článek.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.