Zatímco neziskové organizace se bez dotací, kterými je obvykle hrazena jejich hlavní činnost, neobejdou, v soukromé sféře je přijetí dotací méně běžné, ale ne výjimečné. V článku vám ukážeme, jak různé druhy dotací zaevidovat v podnikání.

Některé podnikatelské subjekty se s dotacemi setkávají pouze nahodile a nezkušenost či neznalost správného zachycení účetního případu pak může vést k významným účetním chybám s přesahem do chyb v oblasti daňové.

Dotací se rozumí účelově získané peněžní prostředky ze státního rozpočtu státních fondů, z rozpočtů územních samosprávných celků či Evropské unie, z grantů poskytnutých podle zvláštního právního předpisu a dalších. Dotací se rozumí i prominutí části poplatků, pokud to právní předpis umožňuje a příslušný orgán stanovil prominutou část poplatků za dotaci. Dotace jsou nevratné (v případě dodržení podmínek), ale jejich poskytnutí je podmíněno použitím na předem stanovený účel a případně jsou stanoveny další podmínky, které žadatel dokládá. Pokud účetní jednotka nesplní nebo poruší podmínky poskytnutí dotace, může jí vzniknout povinnost zcela nebo částečně dotaci vrátit.

Cílem dotace je podpořit určitou činnost, kterou podnik vykonává nebo podpořit pořízení majetku, jehož následné využití je ve veřejném zájmu.

Účtování o dotacích

Samotná technika účtování o dotacích je poměrně jednoduchá, problémy přináší zejména vymezení okamžiku, kdy má být o dotaci účtováno. Český účetní standard ČÚS 017 stanovuje mimo jiné postup účtování v případě zúčtování daní a dotací. O nezpochybnitelném nároku se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací. Vzhledem ke skutečnosti, že jedním z pravidel účetnictví je věcná a časová souvislost nákladů a výnosů, rozhodla se Národní účetní rada (dále jen NÚR) zpracovat interpretaci I-14, které předcházela bouřlivá diskuze v souvislosti s okamžikem „nezpochybnitelného nároku“. Pro získání dotace je obvyklé o tuto dotaci požádat, následně tyto žádosti prochází schvalovacím řízením, schválením a následně finančním vypořádáním.

Na straně příjemců pak vznikají pochybnosti, zda a kdy se má vykazovat pohledávka z titulu nároku na přijetí dotace, nebo naopak zda a kdy se má vykázat závazek z titulu povinnosti dotaci vrátit z důvodu nesplnění některých podmínek. O dotaci (jakékoliv) účtujeme poprvé tehdy, kdy se účetní jednotka s jistotou dozví, že jí bude dotace poskytnuta. Chybou je o dotaci začít účtovat ve chvíli podání žádosti či ve chvíli nějakého nepotvrzeného příslibu, jelikož na dotaci není právní nárok ve smyslu ustanovení § 14 odst. 1 zákona č. 218/2020 Sb., o rozpočtových pravidlech.

Ohledně dotací existují i další interpretace, které budou zmíněny v následujícím textu.

Dotace lze rozdělit do tří hlavních skupin, přičemž z hlediska účtování je informace, o jaký druh dotace se jedná, klíčová:

- investiční dotace (dotace na pořízení dlouhodobého majetku a technické zhodnocení),

- provozní dotace (na úhradu provozních nákladů) a

- finanční dotace.

1. Investiční dotace

Dotace na pořízení dlouhodobého hmotného či nehmotného majetku, technického zhodnocení a úhrady úroků zahrnovaných do pořizovací ceny majetku snižuje vstupní cenu tohoto majetku. Výjimku z tohoto pravidla představují povolenky na emise a preferenční limity bezúplatně nabyté prvním provozovatelem nebo držitelem, jejichž bezúplatné nabytí je účtováno a vykazováno přímo jako poskytnutí dotace. Ocenění takových povolenek na emise a preferenčních limitů se o částku zaúčtovanou ve prospěch účtu 347 nesnižuje.

Pokud účetní jednotka obdrží rozhodnutí o nezpochybnitelném nároku na dotaci až po zařazení majetku do užívání, a bylo-li již zahájeno odpisování z původní ceny, ke snížení vstupní ceny na tzv. změněnou vstupní cenu se přistupuje až za období, kdy byla tato skutečnost zjištěna a již uplatněné odpisy se neupravují. V případě, že se zúčtováním dotace sníží pořizovací cena dlouhodobého majetku pod hodnotu stanovenou účetní jednotkou jako hranice pro zařazení věci do dlouhodobého majetku, je na rozhodnutí účetní jednotky, se zohledněním principu významnosti, o ponechání v dané odpisové skupině nebo o vyřazení tohoto majetku z evidence dlouhodobého majetku a jednorázovým odepsání jeho zůstatkové ceny. Ve výjimečném případě může nastat situace, že dotace je vyšší než pořizovací cena dlouhodobého majetku, pak je rozdíl zaúčtován do ostatních provozních výnosů v okamžiku uskutečnění účetního případu dotace.

Příklad

| 2023 | |||

| Účetní operace | Částka | MD | D |

| Zaúčtování nároku na dotaci na pořízení dlouhodobého hmotného majetku | 2 950 000 Kč | 378 | 346 |

| Pořízení dlouhodobého hmotného majetku | 3 000 000 Kč | 042 | 321 |

| Snížení ocenění dlouhodobého hmotného majetku o dotaci | 2 950 000 Kč | 346 | 042 |

| Uvedení dlouhodobého hmotného majetku do užívání | 50 000 Kč | 022 | 042 |

| Příjem dotace na BÚ | 2 950 000 Kč | 221 | 378 |

| Úhrada faktury za dlouhodobý hmotný majetek | 3 000 000 Kč | 321 | 221 |

| Odpis majetku, který není dlouhodobý (hranice pro zařazení dle účetní směrnice je 60 tis. Kč) | 50 000 Kč | 551 | 082 |

| Vyřazení majetku | 50 000 Kč | 082 | 022 |

| 2024 | |||

| Účetní operace | Částka | MD | D |

| Povinnost vrátit část dotace – zvýšení pořizovací ceny | 500 000 Kč | 022 | 379 |

| Odpis (účetní) majetku (8 let) | 62 500 Kč | 551 | 082 |

| Vrácení dotace | 500 000 Kč | 379 | 221 |

Použité účty: 378 – Jiné pohledávky, 346 – Dotace ze státního rozpočtu, 042 – Pořízení dlouhodobého hmotného majetku, 321 – Závazky z obchodních vztahů, 221 – Peněžní prostředky na účtech, 551 – Odpisy dlouhodobého hmotného a nehmotného majetku, 082 – Oprávky k hmotným movitým věcem, 379 – Jiné závazky

2. Provozní a finanční dotace

Provozní dotace slouží ke krytí nákladů, které souvisí s provozem firmy a účtují se ve věcné a časové souvislosti do provozní výnosů. Pokud dotace pokrývá například nákladové úroky, bankovní poplatky či jiné finanční náklady, pak hovoříme o finančních dotacích.

Zaúčtování nezpochybnitelného nároku na příspěvek provozních či finančních nákladů je obdobné jako u dotací investičních, další účtování je však již oproti investičním dotacím odlišné.

Příklad

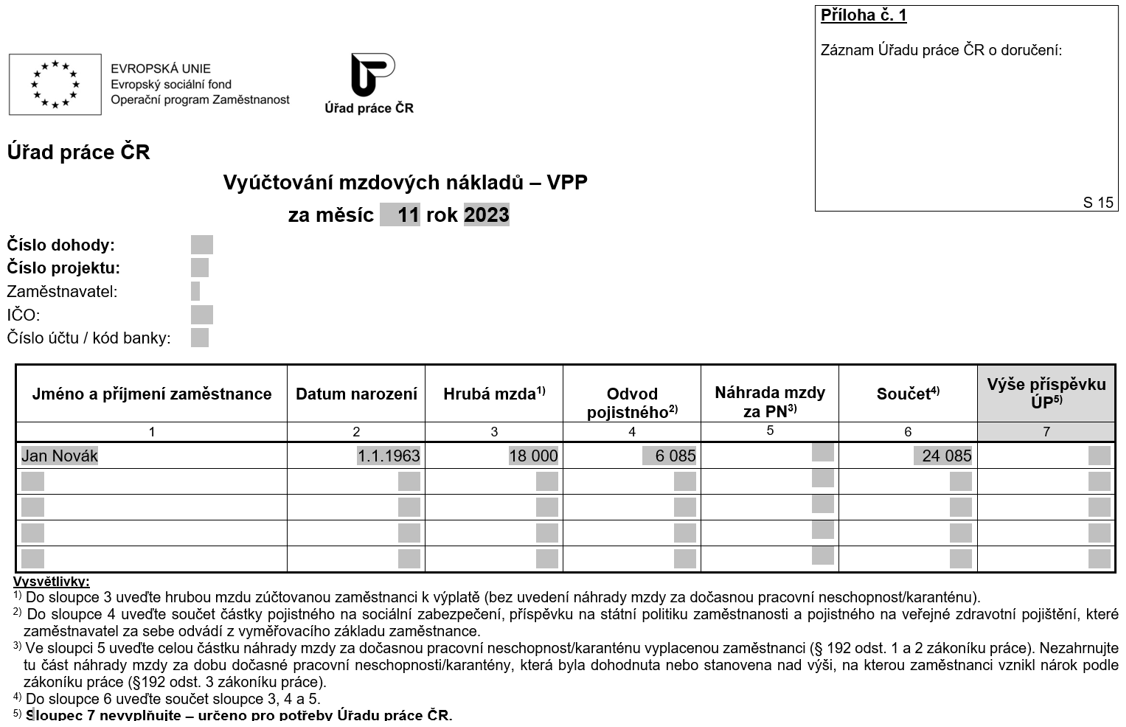

Účetní jednotka požádala prostřednictvím žádosti na úřadu práce o příspěvek na zaměstnance (dosud uchazeč o zaměstnání), který bude vykonávat činnost v oblasti veřejně prospěšných prací. Dotace byla účetní jednotce schválena v maximální výši 17 500 měsíčně (nebo do výše nákladů na zaměstnance, pokud jsou nižší) a to od 1. 11. 2023 do 30. 6. 2024. Dotace bude vyplácena v měsíci následujícím po zaslání vyúčtování mzdových nákladů. Ačkoliv byla dotace schválena na delší období, nezpochybnitelný nárok na ni vzniká až po vyúčtování mzdy zaměstnance za každý měsíc:

| Účtování k 15. 12. 2023 | |||

| Účetní operace | Částka | MD | D |

| Hrubá mzda zaměstnance za 11/2023 | 18 000 Kč | 521 | 331 |

| Sociální pojištění placené zaměstnancem za 11/2023 | 1 170 Kč | 331 | 336.100 |

| Zdravotní pojištění placené zaměstnancem za 11/2023 | 810 Kč | 331 | 336.200 |

| Sociální pojištění placené zaměstnavatelem za 11/2023 | 4 465 Kč | 524 | 336.100 |

| Zdravotní pojištění placené zaměstnavatelem za 11/2023 | 1 620 Kč | 524 | 336.200 |

| Předpis zálohy na daň po slevě | 130 Kč | 331 | 342.100 |

| Výplata mzdy zaměstnanci na BÚ | 15 890 Kč | 331 | 221 |

| Odvod sociálního pojištění | 5 635 Kč | 336.100 | 221 |

| Odvod zdravotní pojištění | 2 430 Kč | 336.200 | 221 |

| Odvod daně | 130 Kč | 342.100 | 221 |

Použité účty: 521 – Mzdové náklady, 331 – Zaměstnanci, 336 – Zúčtování s institucemi sociálního zabezpečení a zdravotního pojištění, 524 – Zákonné sociální a zdravotní pojištění, 342 – Ostatní přímé daně, 221 – Peněžní prostředky na účtech

Vyúčtování dotace z ÚP musí být zasláno do 31. 12. 2023:

Jelikož náklady zaměstnavatele na „dotovaného“ zaměstnance za 11. měsíc 2023 byly vyšší než 17 500 Kč, zaměstnavateli vzniká nezpochybnitelný nárok na dotaci v této maximální výši:

| Účtování k 31.12. 2023 | |||

| Účetní operace | Částka | MD | D |

| Nezpochybnitelný nárok na dotaci | 17 500 Kč | 378 | 346 |

| Zaúčtování dotace do výnosů | 17 500 Kč | 346 | 648 |

| Příjem dotace | 17 500 Kč | 221 | 378 |

Použité účty: 648 – Ostatní provozní výnosy

Obdobně se postupuje i následující měsíce, zaúčtování příspěvku na mzdy (výnos) za měsíc prosinec se zaúčtuje, stejně jako mzdové náklady, do účetního období roku 2023.

Dotace v cizí měně

Účetní jednotky, které přijímají dotace například z evropských fondů v cizí měně, si často pokládají otázky, zda řešit kurzové rozdíly v případě zůstatku k rozvahovému dni v účtové skupině 34, jak účtovat situaci, kdy byla přijatá dotace v jiné než nárokované měně a jak zaúčtovat případné vrácení dotace při nedodržení stanovených podmínek. Odpovědi nabízí interpretace NÚR I–22:

- pro vyčíslení korunové hodnoty nároku na dotaci se použije kurs (aktuální nebo pevný) dle okamžiku uskutečnění účetního případu (tímto okamžikem je písemné rozhodnutí o přidělení dotace),

- dotace zaúčtovaná v účtové skupině 34 představuje zdroj v korunové hodnotě ke krytí nákladů, tj. korunová přepočtená hodnota nároku na dotaci je konečná a nadále se nijak neupravuje o změny cizoměnového kursu,

- korunové vyjádření devizové pohledávky nároku na dotaci se však již upravuje s ohledem na vývoj cizoměnového kursu, kdy vzniká kurzový rozdíl k rozvahovému dni v případě nepřijaté dotace i ve chvíli přijetí dotace,

- pokud je obdržená částka cizí měny rozdílná od zaúčtovaného nároku vyjádřeného v cizí měně, je potřeba tento nárok zvýšit či snížit za původního kursu, kterým byl zaúčtován,

- pokud má účetní jednotka povinnost vrátit celou, již do výnosů zaúčtovanou dotaci, nebo snížila pořizovací cenu dlouhodobého majetku, zaúčtuje závazek vůči poskytovateli dotace souvztažně jako storno výnosů (v případě stejného účetního období) nebo na vrub nákladů (jedná-li se o období následující), případně na vrub dlouhodobého majetku ve stejné korunové částce, která byla při použití dotace zúčtována. Závazek z titulu vrácení dotace se zaúčtuje v aktuálním nebo pevném kursu s vyčíslením kursového rozdílu a

- pokud má účetní jednotka povinnost vrátit pouze část dotace, která již byla zúčtována, postupuje se obdobně, pouze se pracuje s poměrnou částí vrácené dotace.

Příklad

| Účetní operace | Částka | MD | D |

| Zaúčtování nároku na provozní dotaci 2 000 EUR (kurs 1 EUR = 25 Kč) | 50 000 Kč | 378 | 346 |

| Zaúčtování dotace | 50 000 Kč | 346 | 648 |

| Příjem dotace na běžný cizoměnový účet 2 000 EUR (kurs 1 EUR = 25,50 Kč) | 51 000 Kč | 221 | 378 |

| Kursový rozdíl | 1 000 Kč | 378 | 663 |

Použité účty: 663 – Kursové zisky

Zveřejnění v účetní závěrce

Účetní jednotka má také povinnost zveřejnit v účetní závěrce veškeré získané dotace a podpory, jejich výši a jejich účel. Pokud došlo k nesplnění dotačních pravidel na již obdržené dotace, je povinností účetní jednotky tuto skutečnost a veškeré závazky z toho plynoucí zveřejnit v příloze v účetní závěrce. Je tak splněn požadavek na zveřejnění všech významných skutečností, které nejsou samostatně patrné z řádků finančních výkazů dle § 39 Vyhlášky pro podnikatele.

Související články:

Provozní a investiční dotace v daňové evidenci podnikatele – FO

Přijetí příspěvku z veřejného rozpočtu v daňové evidenci

Komentáře

Věra Otradovcová

22.01.2026 10:27dotace k dhm