Účetní a daňová legislativa se každým dnem mění a s nimi i nároky na účetní programy. Co všechno by měly zvládnout, aby pro vás byly užitečným partnerem, který vám bude usnadňovat práci každý den? A umí to ten váš?

Už více než půl roku jsou téměř na denním pořádku zprávy o různých novelách a vyhláškách a mít o všech přehled je práce na plný úvazek, ať už se jedná o novelu zákona o DPH, vyměřovací základy, nové sazby, změny u DPP a DPČ, digitalizaci či nové formuláře a tiskopisy.

Sepsali jsme pro vás krátké shrnutí toho, na co se musíte od 1. 1. 2025 ve vašem podnikání připravit.

Co musí umět účetní program v roce 2025?

- Digitalizace nemocenských dávek

- Novela zákona o DPH

- Zvýšení minimální mzdy a zrušení zaručené mzdy

- Digitalizace účetnictví

- Změny v zákonu o daních z příjmů

- Změny u DPP a DPČ

1. Digitalizace nemocenských dávek

Od 1. 1. 2025 se spustilo řešení pro digitalizaci zbylých dávek nemocenského pojištění, všechny jsou již tedy převedeny do elektronické podoby. Česká správa sociálního zabezpečení však počítá s čtvrtletním zaváděcím obdobím, během něhož se do systému postupně připojí všichni ošetřující lékaři, a následně již bude vše fungovat digitálně.

Ošetřující lékaři, zdravotnická zařízení a zaměstnavatelé obdrželi dopisy s informacemi, jak postupovat. U vydavatelů ekonomických softwarů započala příprava od května minulého roku, kdy začala ČSSZ zveřejňovat na svých stránkách informace k digitalizaci.

K eNeschopence, která je v provozu již několik let, se tímto přidává pojem eDávka. Ta zahrnuje následující dávky nemocenského pojištění:

- peněžitou pomoc v mateřství,

- ošetřovné,

- dlouhodobé ošetřovné,

- otcovskou

- a vyrovnávací příspěvek v těhotenství a mateřství.

Pro pojištěnce to znamená zjednodušení procesu zažádání a výplaty těchto dávek. Pro všechny zúčastněné strany přinesou eDávky úlevu v administrativě, urychlení a zjednodušení komunikace a vyšší efektivitu celého procesu.

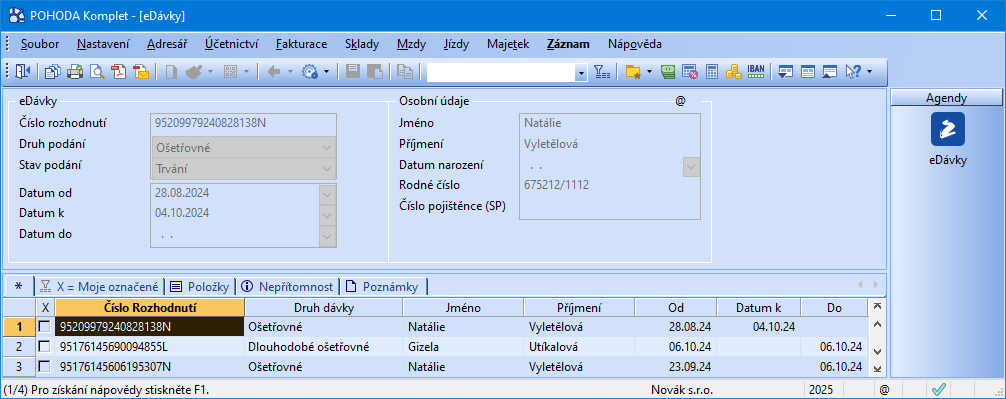

V programu POHODA je pro účely evidence a vyřizování eDávek samostatná stejnojmenná agenda.

Foto: Archiv STORMWARE

Ať už z pohledu zaměstnavatele nebo poskytovatele zdravotnických služeb, své programy potřebujete mít na tento nový režim připravené pro pohodlné pokračování v činnosti.

2. Novela zákona o DPH

Již od ledna roku 2025 postupně vchází v účinnost dlouho očekávaná novela zákona o DPH, která přináší řadu změn. Tyto mají za cíl zjednodušit daňové procesy, usnadnit je pro podnikatele a přiblížit se legislativě Evropské unie. Pojďme si shrnout těch několik největších změn, které by se s jistotou měly promítnout do vašeho účetního programu v roce 2025.

První velkou změnou je dvojí limit pro povinnou registraci k DPH společně s novým výpočtem obratu. Od 1. 1. se obrat počítá za kalendářní rok, nikoliv za 12 po sobě jdoucích měsíců, jak tomu bylo doposud. Pokud obrat u neplátce DPH v průběhu roku překročí hranici 2 000 000 Kč, stává se plátcem od 1. ledna následujícího roku. K tomuto se navíc přidává ještě jeden limit – částka 2 536 500 Kč. Pokud neplátce svým obratem tuto částku překročí, stává se plátcem DPH hned následujícím dnem.

Pro úlevu podnikatelům při administraci a vyšší efektivitu přeshraničního obchodu novela zavádí tzv. režim pro malé podniky. Mohou se do něj registrovat tuzemské i zahraniční osoby povinné k dani, které provozují svou činnost ve více členských státech EU a které svým obratem nepřekročí limit 100 000 EUR.

Dále budou muset plátci od nového roku hlídat splatnost závazků. Důvodem je povinnost vrátit odpočet DPH u těch, které zůstanou neuhrazeny déle než 6 měsíců.

Daň z přidané hodnoty se nám těmito a dalšími úpravami zásadně změnila a váš účetní program by na to měl včas reagovat.

3. Zvýšení minimální mzdy a zrušení zaručené mzdy

Minimální mzda opět vzrostla, tentokrát o 1 900 Kč na 20 800 Kč měsíčně, minimální hodinová mzda tedy bude v příštím roce 124,40 Kč/hodinu. Pro tento rok se však úplně poprvé její výše vypočítala za pomoci predikce průměrné hrubé měsíční mzdy v národním hospodářství a speciálního koeficientu, jež je jedním z klíčových parametrů valorizace minimální mzdy. A protože minimální mzda ovlivňuje mnoho výpočtů, pohlídejte si její aktuální výši pro rok 2025 ve svém účetním programu.

Dále došlo ke zrušení institutu zaručené mzdy. Zaručená mzda tedy již není povinným prvkem pro zaměstnání v soukromém sektoru, avšak v oblasti veřejné sféry zůstává zachován pojem zaručený plat – odměny státních zaměstnanců a pracovníků veřejných institucí budou i nadále vyměřovány „tabulkově“. Ve vašem účetním programu by měly být tyto změny a nové sazby zavedeny.

Zrušení zaručené mzdy vedlo i k několika změnám v zákoně o minimální mzdě. Jedná se především o již zmiňovaný výpočet minimální mzdy a dále jsou pevně dané termíny, do kterých musí Ministerstvo financí a Ministerstvo práce a sociálních věcí vyhlásit predikce a finální výši minimální mzdy (31. srpen a 30. září).

Zvýšení minimální mzdy má vliv i na daň z příjmů (např. na hranici příjmů pro daňový bonus či hranici pro osvobození pravidelně vyplácených důchodů) a zvýší též platbu pojistného na zdravotní pojištění osobám bez zdanitelných příjmů (tzv. OBZP), které nově zaplatí 2 808 Kč za měsíc. Všechny tyto položky by tak měly mít ve vašem účetním programu aktualizovaný výpočet.

Hledáte „ten pravý“ účetní program pro své podnikání? Účetní program POHODA si můžete nezávazně vyzkoušet ve verzi Start, která je až do vyčerpání limitů zcela zdarma.

Hledáte „ten pravý“ účetní program pro své podnikání? Účetní program POHODA si můžete nezávazně vyzkoušet ve verzi Start, která je až do vyčerpání limitů zcela zdarma.

4. Digitalizace účetnictví

Doba postupuje neúprosně vpřed a doklady, faktury a paragony ve své papírové podobě jsou postupně vytlačovány elektronickou formou, která je ekologičtější, rychlejší a efektivnější. To všechno podnikatelům i účetním usnadňuje administrativu.

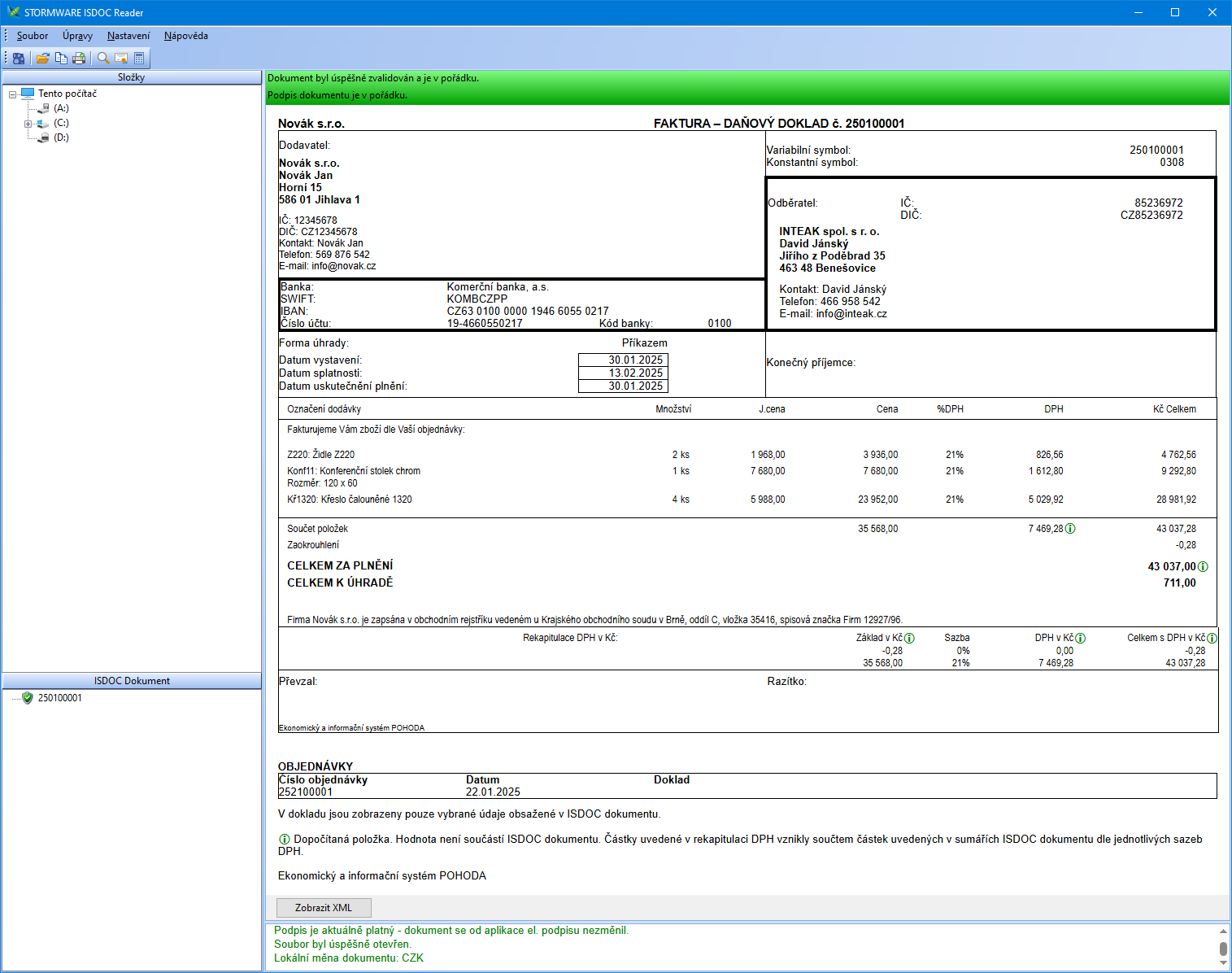

A právě pro tyto účely je zde ISDOC – jednotný standardizovaný formát elektronické fakturace, který umožňuje přenos dokumentů mezi účetními systémy či při komunikaci se státní správou. Dokumenty v nezměněné podobě zpracuje váš program, což vám ušetří čas a případné chyby, které by mohly nastat při ručním přepisování.

V programu POHODA se o vaše dokumenty postará ISDOC Reader.

Foto: Archiv STORMWARE

Dokumenty lze navíc opatřit elektronickým podpisem, které zaručí jejich věrohodnost a faktury v tomto formátu jsou díky povinným náležitostem plnohodnotnou alternativou k papírovým fakturám.

Ujistěte se, že váš účetní program podporuje dokumenty ve formátu ISDOC, jež vám výrazně usnadní práci s doklady.

Účetní program POHODA formát ISDOC podporuje již řadu let, elektronická fakturace je v něm proto naprostou samozřejmostí. Navíc neustále rozšiřuje a vyvíjí jeho využití, např. agendou ISDOC log či možností hromadného importu dokumentů. Více se o elektronické fakturaci v Pohodě dozvíte v našem videonávodu.

5. Změny v zákonu o daních z příjmů

Ani u daně z příjmů nás neminuly změny, již v roce 2024 se daň z příjmů právnických osob zvýšila z původních 19 % na 21 %, tato nová sazba se však poprvé projeví až v přiznání k dani za zdaňovací období 2024, tedy na jaře (či v červenci) 2025.

Sazby daně z příjmů fyzických osob zůstávají beze změn, avšak u progresivní daně (23 %) se navýšením průměrné mzdy navyšuje také limit, po jehož překročení se na příjmy fyzických osob uplatní tato vyšší sazba daně. Ten odpovídá 36násobku průměrné mzdy, což pro rok 2025 činí 1 676 052 Kč za rok (139 671 Kč měsíčně). Toto navýšení se však propíše až do daňového přiznání za letošní rok.

V letošním daňovém přiznání za rok 2024 podlehnou 23 % sazbě daně příjmy převyšující sumu 1 582 812 Kč za rok (131 901 Kč za měsíc).

Mzdy a personalistika jsou složité oblasti, především na konci účetního období. Právě proto jsme se na toto téma zaměřili v našem pohodovém podcastu, kde jsme se na něj vyptali odborníků z účetní kanceláře SLUTO.

6. Změny u DPP a DPČ

Se změnami u dohod konaných mimo pracovní poměr se v roce 2024 také nešetřilo. Právě naopak – první velký konsolidační balíček změn nabyl účinnosti již v lednu minulého roku, patřilo mezi ně například nový systém účasti na nemocenském pojištění, právo na dovolenou, přiznání práva na překážky v práci, došlo k úpravě pracovní doby, doby odpočinku a kompenzace za práci v noci, o víkendech, ve svátek nebo ve ztíženém prostředí apod.

V polovině roku nastala zaměstnavatelům povinnost evidovat na předepsaný tiskopis veškeré zaměstnance činné na základě dohody o provedení práce. Společně s tím byl představen tzv. režim oznámené dohody, který měl nabýt účinnosti od 1. ledna 2025, k jehož uskutečnění však nakonec nedošlo.

K čemu však 1. 1. dojde, je zvýšení limitu pro povinnost odvodu pojistného na sociální a zdravotní pojištění z dosavadních 10 000 Kč na 25 % průměrné mzdy (čili 11 500 Kč). „Jakmile by takový úhrn příjmů zaměstnance za kalendářní měsíc dosáhl částky 11 500 Kč nebo by ji překročil, bude zaměstnanci z těchto odměn na základě DPP sráženo SP a ZP, a navíc zaměstnavatel bude odvádět SP a ZP z těchto odměn tzv. 'ze svého'“, říká Ing. Markéta Lexová, Ph.D., daňová poradkyně, účetní a autorka Portálu POHODA. A tak nejenom účetní program, ale také personální software musí na tyto změny být v roce 2025 připravený.

Chcete vědět víc o daních a odvodech u dohod o provedení práce? Přečtěte si náš článek věnující se této problematice.

Můžete se na svůj účetní program spolehnout i v době rychlých legislativních změn?

Změny přijímané zákonodárci na poslední chvíli neulehčují podnikání živnostníkům, firmám, ale ani účetním, daňovým poradcům a samozřejmě samotným výrobcům ekonomických systémů, od nichž všichni jmenovaní očekávají stoprocentní připravenost a aktuálnost.

Výše jsme si uvedli jenom zlomek nové legislativy, se kterou by váš program měl počítat, abyste ho právem mohli nazývat „nejlepší účetní program“. Ať už se jedná o připravovaný a dlouho očekávaný zákon o účetnictví, nové tiskopisy, sazby či podmínky, vše je potřeba mít v programu zavedeno včas, abyste se vy nebo vaše účetní neocitli v časové tísni.

Za tým Portálu POHODA a STORMWARE vám můžeme zaručit, že všechny novinky pečlivě sledujeme a, stejně jako tomu bylo předchozích 31 let, i teď se můžete na ekonomický systém POHODA 100% spolehnout. Legislativa roku 2025 je a bude vždy včas připravená.

Prostředí účetního programu POHODA můžete zdarma prozkoumat a vyzkoušet ve verzi Start.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.