Načítám hodnoty

Načítám hodnoty

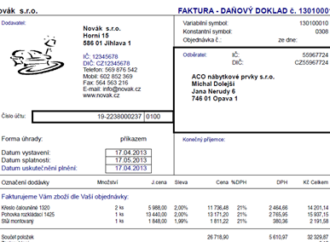

Daňový doklad může mít buď listinnou, nebo elektronickou podobu. Pokud osoba, pro kterou se uskutečňuje plnění, s použitím daňového dokladu v elektronické podobě nesouhlasí, nelze daňový doklad v této podobě používat.

Novela zákona o DPH v roce 2013 nově zavedla definici identifikované osoby. Přináší úlevu pro podnikatele s přeshraničními aktivitami, například pro uživatele různých webových služeb. Google reklama tak už z podnikatelů plátce DPH neudělá.

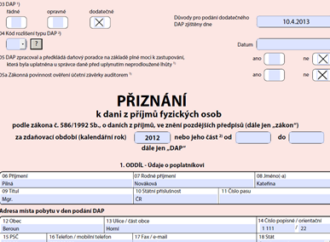

Jak postupovat v případě, že po podání daňového přiznání zjistíte, že je daňová povinnost jiná, než jste uvedli? Pokud to zjistíte až po uplynutí lhůty pro podání přiznání, můžete opravu provést pouze dodatečným daňovým přiznáním.

Jednou z možností, jak investovat volné finanční prostředky, je investice do cenných papírů – to znamená do nákupu například akcií či dluhopisů. Jak cenné papíry správně zaúčtovat, vám poradí tento článek.

Pokud nechceme uplatňovat výdaje na dopravu autem podle dokladů nebo podle najetých kilometrů, můžeme uplatnit tzv. paušál. Místo skutečných výdajů na pohonné hmoty a na parkovné lze tyto výdaje uplatňovat v paušální výši.

Dnes se již téměř každá účetní jednotka setkává s transakcemi, které jsou vyjádřené v cizí měně. Zákon o účetnictví však ukládá povinnost vést účetnictví v jednotkách české měny, proto v účetnictví vznikají kurzové rozdíly.