Načítám hodnoty

Načítám hodnoty

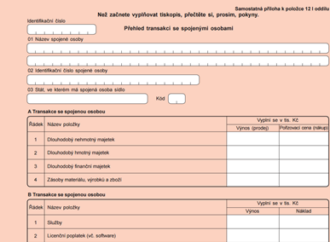

Přehled transakcí se spojenými osobami je nová samostatná příloha daňového přiznání, které podávají právnické osoby za zdaňovací období roku 2014. V jakých případech se vás týká její vyplnění a jak na to, vám poradí následující článek.

Jak naložit s tím, když jednatel vybírá z pokladny větší hotovost na osobní spotřebu? Musí mít „eseróčko“ alespoň jednoho zaměstnance? Jak postupovat při nepřednostní exekuci? Na vaše dotazy odpovídají odborníci na oblast daní, účetnictví a práva.

Obchodní vedení společnosti je ideální od roku 2014 provádět na základě smlouvy o výkonu funkce. Příjem jednatele se zdaňuje podle § 6 zákona o daních z příjmů a podléhá zdravotnímu a sociálnímu pojištění jako mzdy zaměstnanců.

Může být originální daňový doklad dodatečně opatřen razítky či dalšími informacemi? Lze uchovávat mimo tuzemsko daňové doklady také v listinné podobě? Vše, co vás zajímá ohledně pravidel fakturace, naleznete v tomto článku.

K úrazovému pojištění je ze zákona povinný přihlásit se každý zaměstnavatel, pokud zaměstnává alespoň jednoho zaměstnance. Pojištění vzniká ze zákona, proto se jedná o daňový náklad zaměstnavatele.

Jaká platí pravidla pro půjčování peněz mezi právnickými osobami? V článku se zaměříme podrobněji na to, jak si daňově počínat při bezúročné zápůjčce a při půjčce mezi spojenými osobami.