Načítám hodnoty

Načítám hodnoty

Chystáte se prodat byt, dům či pozemek? V tom případě vás nemine placení daně z nabytí nemovitých věcí, pokud se nedohodnete s kupujícím jinak. Co je předmětem této daně, jak se stanoví její základ a dokdy je třeba podat daňové přiznání?

Subjekty se zřízenou datovou schránkou musí od letoška komunikovat s finanční správou výhradně elektronicky. Nově můžete použít přeplatek u správce daně také na úhradu zálohy na daň. Jaké další změny nastaly od 1. 1. 2015 v daňovém řádu?

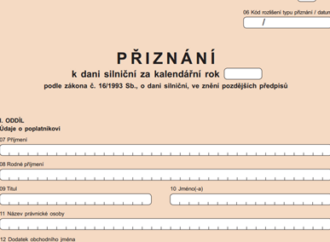

Se začátkem roku je spojena povinnost vyplnit formulář k silniční dani. Kdo jej musí vyplňovat, kdy se má daň platit a hlavně, jak správně vyplnit přiznání k dani silniční? Na konkrétním příkladu si ukážeme, jak přiznání krok po kroku zvládnout.

Finanční správa bude moci v individuálních případech prominout daňovým subjektům penále, úroky z prodlení a úroky z posečkané částky daně. Umožňuje to nová právní úprava daňového řádu, která je účinná od 1. 1. 2015.

Přejeme Vám mnoho krásných chvil strávených v příjemné atmosféře Vánoc a do roku 2015 hodně pracovních i osobních úspěchů. Redakce Portálu POHODA

Informace Generálního finančního ředitelství k aplikaci § 7 zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Upřesněte si pravidla ohledně uplatnění osvobození od daně z nabytí nemovitých věcí u nových staveb.