Při obchodování v rámci EU je dovoz i vývoz zboží osvobozen od celních poplatků, kvót a jiných překážek volného obchodu. Celní řízení však dopadá na subjekty, jež uskutečňují zahraniční obchod se zeměmi mimo EU.

Při obchodování v rámci Evropské unie („EU“) je dovoz i vývoz zboží osvobozen od celních poplatků, kvót a jiných překážek volného obchodu. Celní řízení však dopadá na subjekty, jež uskutečňují zahraniční obchod se zeměmi mimo EU, přičemž případný celní poplatek neboli clo stát vybírá prostřednictvím celní správy při přechodu zboží přes celní hranici.

Dovážené či vyvážené zboží může, ale i nemusí být zatíženo clem. Jednotné postupy celních orgánů v rámci celního řízení upravuje především legislativa EU. V průběhu celního řízení se porovnávají údaje v dokumentech se skutečným stavem zboží. Ve většině případů celní orgány kontrolují zejména správnost předložených dokladů, mohou však přistoupit též k namátkové či úplné fyzické kontrole zboží.

Vývoz zboží z EU

Vystavením vývozního doprovodného dokladu (dále jen „VDD“), který zboží doprovází až na hranice EU, je zboží propuštěno do celního režimu vývozu. Zboží se propustí k vývozu s podmínkou, že opustí celní území EU ve stejném stavu, v jakém se nacházelo v okamžiku přijetí vývozního prohlášení.

Prostřednictvím VDD je prokázáno, že zboží nevstoupilo na vnitřní trh EU, a tudíž je jeho prodej osvobozen od DPH dle ustanovení § 66 zákona o DPH. Stanovení případného cla a jeho výše se poté v naprosté většině provádí v zemi příjemce, kam je zboží vyvezeno.

Dovoz zboží do EU

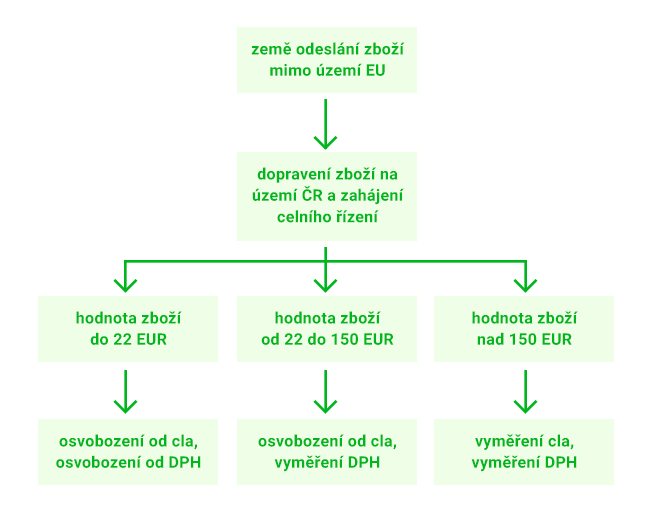

Dovoz zboží ze zemí mimo EU se týká nejen podnikatelských subjektů, ale v posledních letech se zvyšuje také zájem spotřebitelů z České republiky o nakupování ze zahraničních e-shopů, zejména ze zemí Číny, Tchaj-wanu či USA.

Celnímu řízení podléhá veškeré zboží přicházející na území EU ze zahraničí. Toto zboží je nutné v souladu s právními normami EU propustit do režimu volného oběhu, přičemž návrh na propuštění zboží do daného režimu podává příjemce zboží nebo zvolený zástupce, tzv. deklarant (Česká pošta, spediční společnosti).

Celní procedury nevedou vždy k vyměření cla, záleží zejména na hodnotě a druhu dováženého zboží. Například pro výpočetní techniku se převážně vztahuje clo 0 % bez ohledu na její cenu.

Obecně však platí tato pravidla:

Výjimka také platí pro zásilky zboží mezi soukromými osobami, kdy se hranice pro vyměření DPH posouvá z 22 na 45 eur. Jedná se o tzv. dárkové zásilky, musí však jít o dovoz neobchodní povahy. V praxi často používané označení zásilky jako „Gift“ některými zahraničními obchodníky není pro celní správu určující.

Sazby cla se převážně pohybují v rozmezí od 1 % do 10 % z hodnoty zboží (plus případné náklady na zahraniční dopravu či pojištění) a vyměřují se na základě přiložené faktury. Výši cla si může dovozce spočítat pomocí systému Taric CZ, důležité je ale správné zařazení zboží do příslušné kategorie.

Povinnost zaplatit clo při dovozu zboží se označuje jako celní dluh, přičemž jeho součástí jsou kromě cla i další daně (DPH, spotřební daň) a poplatky z celního řízení. Celní dluh pro dané zboží vyměřuje a vymáhá celní orgán v rámci celního řízení. V případě nezaplacení celního dluhu může celní správa uložit pokutu do výše až 50 000 Kč nebo zabavit samotné zboží.

Do celní hodnoty dováženého zboží (do základu pro výpočet cla) se započítává:

- vlastní hodnota zboží,

- zahraniční náklady na dopravné,

- případné pojištění apod.

Do základu pro výpočet DPH se započítává:

- vlastní hodnota zboží,

- clo, pokud je vyměřeno,

- dopravné (úsek po EU), pokud již není součástí cla (celní hodnoty),

- služba celní deklarace.

Příklad

Zboží dovezené do ČR z USA podléhá clu i DPH.

Hodnota zboží: 10 000 Kč

Doprava zahraniční: 1 200 Kč

Doprava po EU: 500 Kč

Clo: 7 %

Služba celní deklarace České pošty: 196 Kč

Clo = 0,07 x (10 000 + 1 200) = 784 Kč

DPH = 0,21 x (10 000 + 784 + 500 + 196) = 2 411 Kč

Celní režimy

Kromě režimu vývozu zboží a režimu propuštění zboží do volného oběhu při dovozu existují v rámci celní správy ještě tyto další režimy:

- Tranzit – zboží je dopravováno pod dohledem od jednoho příslušného celního úřadu k příslušnému druhému celnímu úřadu (například TIR).

- Uskladňování v celním skladu – při zajištění celního dluhu je zboží uskladněno v soukromém nebo veřejném celním skladu (clo a daně se neplatí).

- Aktivní zušlechťovací styk – zboží, které bylo do tuzemska dovezeno za účelem zušlechtění (tedy např. montážní práce, kompletační práce atp.), poté je vyvezeno do další země (za toto zboží se neplatí clo ani daně, nejsou uplatňovány žádné limity či omezení).

- Pasivní zušlechťovací styk – umožňuje, aby bylo tuzemské zboží vyvezeno do zahraničí, kde bude následně zušlechtěno a poté dovezeno zpět. Může se zcela či částečně osvobodit od cla, záleží na posouzení příslušného celního úřadu (v případě rozhodnutí, že na zboží bude clo uvaleno, se clo hradí z hodnoty přidané v zahraničí).

- Dočasné použití – zboží bylo dovezeno do tuzemska a setrvalo zde určitou dobu (zahraniční vlastník), po uplynutí určité doby se vyveze v původním stavu (nezměněném) zpět do zahraničí. Dočasné použití se používá např. pro exhibice, umělecká díla apod. (zboží je částečně či zcela osvobozeno od dovozního cla).

U firem (hospodářských subjektů), které vyvážejí zboží do zemí mimo EU, dovážejí zboží ze zemí mimo EU, nebo převážejí zboží v celním režimu tranzitu (tedy i u mezinárodních dopravců), je povinné tzv. identifikační číslo EORI. Účelem je jedinečná identifikace uvedených subjektů ve všech členských státech EU.

Pro nepodnikající fyzické osoby lze vygenerovat tzv. dočasné (ad hoc) číslo EORI, díky němuž se urychlí projednávání na celním úřadu (údaje pod dočasným EORI jsou vedeny pouze v rámci ČR).

V minulých letech také proběhla rozsáhlá modernizace a elektronizace systému celního řízení prostřednictvím dvanácti IT systémů a v současné době lze téměř všechna celní prohlášení podávat v elektronické podobě (např. pomocí aplikací e-Vývoz či e-Dovoz). Výsledkem je celkové zefektivnění a zjednodušení celních řízení a sjednocené předávání dat mezi členskými státy EU.

Komentáře

Standa

15.10.2018 14:02Dobrý den,

chci se zeptat, jak je to s podmínkami pro nákup zboží ve třetích zemích (Rusko, Bělorusko, atd.) a následný prodejem u nás. Jedná se o kosmetické přípravky.

Jak si vypočítám clo, DPH. Abych věděl, jestli se mi to vyplatí.

Děkuji.

Tomas

17.08.2017 21:30Dobrý den. Chtěl bych se zeptat, jak je to s osvobozením od cla a DPH, kdyz je balík označen jako “dárek od tety”?? Co musí byt splněno?? Je v tomto případě důležitá hodnota zboží?? Mam konkrétní případ, kdy jde o elektroniku za 30tis Kč. Dekuji… Tomas

Ivana Loňková

13.08.2016 14:07Dobrý den, jak zaúčtovat vrácené zboží vyvezené do 3.země. Vývoz byl uskutečněn koncen července,začátkem srpna se zazásilka vrátila spolu s dovozním dokladem v režimu 6110 F01 a tentýž den bylo zboží znovu posláno na původního adresáta v režimu vývoz. Budu vrácení účtovat jako dovoz zboží nebo jako “dobropis” červencového vývozu? Děkuji za odpověď. IL

datove

25.06.2016 14:45Britové se odpojily z EU jak to je s proclení zboží zakoupené v UK. děkují

Ivako

11.09.2015 09:05Dobrý den, prosím o radu, jak mám zadat doklad do účetnictví v případě dodání zboží ze země mimo EU s dodací podmínkou DDP(tím předpokládám jsou celní výlohy a daně zaplaceny dodavatelem.). Doklad od dodavatele mám pouze jeden – fakturu, kde vidím způsob dodání DDP a dvě částky: za zboží a za ostatní náklady. Mám od dodavatele požadovat nějaký doklad z celnice, resp. má povinnost nám doklad z celnice dodat? Budu vyčíslovat DPH do daňového přiznání a popř. kde zjistím jeho výši. Děkuji